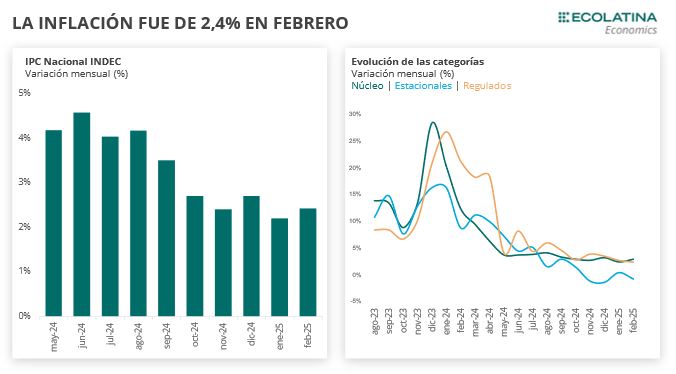

El IPC Nacional de INDEC trepó 2,4% mensual en el primer mes del año, exhibiendo una aceleración de 0,2 p.p. respecto al dato de enero. Así, se ubicó 0,1 p.p. por encima de las expectativas del mercado (REM). De esta manera, la inflación acumulada fue de 4,7% en los primeros dos meses del año y la interanual alcanzó una suba de 66,9% i.a., la más baja desde julio de 2022.

A su interior, las categorías mostraron una evolución disímil. Los precios estacionales fueron los que traccionaron a la baja el Nivel General, mostrando una caída de -0,8% mensual (+47,6% i.a.). Por su parte, los precios Regulados aumentaron 2,3%, desacelerando 0,3 p.p. respecto al dato de enero. Por último, la inflación Núcleo fue la categoría con mayor incremento, trepando 2,9% mensual (+0,5 p.p. respecto al mes anterior) mostrando la variación más alta desde octubre y exhibiendo una suba de 60,4% i.a.

Marzo se ubica como un mes típicamente alto por la vuelta a clases, donde es probable que también haya cierto dinamismo -aunque más acotado que en otros años- en la ropa, por cuestiones de cambio de estación. Por este motivo, no esperamos que exista una desaceleración significativa respecto al dato de febrero, aunque al interior del índice existirían otros drivers. En este sentido, estimamos que el primer trimestre cerrará con datos de inflación todavía por encima del 2%, dejando una desaceleración más pronunciada para inicios del segundo trimestre.

El IPC Nacional de INDEC trepó 2,4% mensual en el segundo mes del año, exhibiendo una aceleración de 0,2 p.p. respecto al dato de enero. Así, se ubicó 0,1 p.p. por encima de las expectativas del mercado (REM). De esta manera, la inflación acumulada fue de 4,7% en los primeros dos meses del año y la interanual alcanzó una suba de 66,9% i.a., la más baja desde julio de 2022.

A su interior, las categorías mostraron una evolución disímil. Al igual que en enero, los precios estacionales fueron los que traccionaron a la baja el Nivel General, mostrando una caída de -0,8% mensual (+47,6% i.a.). En detalle, existieron contracciones de diversas frutas y verduras a nivel nacional, lo que traccionó a la baja la categoría (por caso, el tomate cayó -18,4% y el limón un -25,3%, entre otras bajas).

Por su parte, los precios Regulados aumentaron 2,3%, desacelerando 0,3 p.p. respecto al dato de enero. En términos interanuales, mostraron una suba de 109,5% i.a., más de 40 p.p. por encima del nivel general de precios.

Por último, la inflación Núcleo (que mide la tendencia de los precios al excluir estacionales y regulados) fue la categoría con mayor incremento, trepando 2,9% mensual (+0,5 p.p. respecto al mes anterior). Así, mostró la variación más alta desde octubre y exhibió una suba de 60,4% i.a. Al interior, destacó la aceleración del precio de la carne, que se ubicó como el principal factor que incidió sobre la categoría y también sobre el nivel general de precios (por caso, los principales cortes relevados mostraron subas por encima del 10% mensual).

En la misma línea, las canastas básicas -que miden la línea de ingresos necesaria para ubicarse por encima de la línea de indigencia y pobreza- también se aceleraron en febrero: la canasta básica alimentaria (CBA) trepó 3,2% (cuando en enero había trepado 0,9%) y la canasta básica total (CBT) un 2,3%. En este sentido, ambas variables también se vieron afectadas por la aceleración del precio de la carne.

En cuanto a la dinámica de los bienes y servicios, se mantuvo la diferencia en su variación mensual, aunque en menor magnitud con respecto a los meses previos. Los primeros treparon 2,1% en el mes, mientras que los servicios subieron un 3,1%. Así, mostraron variaciones de 50,2% i.a. y 121,3% i.a., respectivamente. La diferencia entre la evolución de ambos grupos está estrechamente vinculada al ancla cambiaria, aunque en este mes en particular los bienes se aceleraron afectados por el alza de carnes.

Con respecto a las divisiones, la de mayor aumento en el mes fue Vivienda, agua, electricidad, gas y otros combustibles (+3,7%), por subas en alquiler de la vivienda y electricidad, gas y otros combustibles. Además, la siguiente división con mayor aumento fue Alimentos y bebidas no alcohólicas (+3,2%), como consecuencia del aumento del precio de la carne, ubicándose como la división con mayor incidencia en todas las regiones. A contramano, Equipamiento y mantenimiento del hogar (+1,0%) y Prendas de vestir y calzado (+0,4%) fueron las divisiones con menor incremento.

¿Qué esperamos para 2025?

Marzo se ubica como un mes típicamente alto por la vuelta a clases, donde es probable que también haya cierto dinamismo -aunque más acotado que en otros años- en la ropa, por cuestiones de cambio de estación. Por este motivo, no esperamos que exista una desaceleración significativa respecto al dato de febrero, aunque al interior del índice existirían otros drivers. En este sentido, estimamos que el primer trimestre cerrará con datos de inflación todavía por encima del 2%, dejando una desaceleración más pronunciada para inicios del segundo trimestre.

Hacia adelante, el crawling peg al 1% mensual le da cierto margen al precio de los bienes para que sigan desacelerando su evolución y acoplarse a una velocidad cada vez más parecida a la del tipo de cambio oficial. A diferencia, los precios de los servicios (tanto públicos como privados) son los podrían continuar mostrando una nominalidad levemente mayor en el corto plazo. De todas formas, estimamos que las paritarias salariales actuarían en gran medida moderando esta tendencia.

A lo largo del año, será clave monitorear la dinámica de los dólares paralelos y la velocidad de recuperación de la actividad, factores que puede llegar a complejizar el frente de los precios en un año electoral. No obstante, estimamos que en 2025 la inflación anual desacelerará notablemente respecto a la cifra observada en el año anterior, lo cual implicará que se acumulen dos años consecutivos de desinflación.