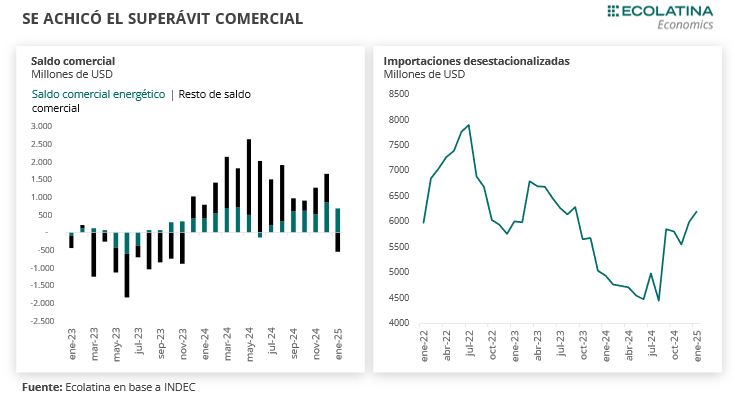

El saldo comercial fue de USD 142 M en enero, representando el saldo más bajo de los últimos 14 meses. Se explicó por exportaciones por USD 5.890 M que mostraron una suba de 9,1% i.a. e importaciones por USD 5.748 M que exhibieron un incremento del 24,6% i.a.

Respecto a las compras externas, resalta que todos los rubros -exceptuando combustibles y lubricantes- están mostrando una marcada recuperación tras la eliminación del Impuesto PAÍS y la lenta recuperación de la actividad económica. Por el lado de las exportaciones, también mostraron una suba interanual en enero, aunque con una caída en los valores exportados del rubro productos primarios por un descenso en los precios.

Durante este año se mantendrá el superávit comercial, aunque caerá respecto al resultado observado en 2024. Detrás de este resultado, se encuentra el hecho de que la balanza comercial energética continuará mejorando respecto al resultado del año anterior, pero no alcanzará para compensar el resultado del resto de los bienes.

El saldo comercial fue de USD 142 M en enero, representando el saldo más bajo de los últimos 14 meses y reduciéndose en USD 643 M respecto enero del 2024. El resultado se explicó por exportaciones por USD 5.890 M que mostraron una suba de 9,1% i.a. en el mes e importaciones por USD 5.748 M que exhibieron un incremento del 24,6% i.a.

Al interior, la balanza comercial energética mostró superávit en enero. Las exportaciones fueron USD 879 M (+23,7% i.a.), mientras que las importaciones fueron de USD 201 M (-32,5% i.a.). De esta manera, el saldo comercial energético fue de USD 678 M en el primer mes del año.

Sin embargo, cabe destacar que, quitando el saldo superavitario de la balanza energética, el resto del resultado comercial fue deficitario en USD -536 M.

Respecto a las compras externas, están mostrando una marcada recuperación tras la eliminación del Impuesto PAÍS y la lenta recuperación de la actividad económica. Además, en términos de precios y cantidades, los primeros mostraron un descenso del -9,0% i.a. en enero, mientras que las cantidades treparon 37% i.a. en el mes.

Luego de la recesión, las importaciones exhibieron la primera suba mensual desestacionalizada en septiembre del año anterior (+31,5%) después de que reduzcan parcialmente la alícuota del Impuesto PAÍS, y dos mejoras consecutivas mensuales a partir de diciembre, mes donde eliminaron la totalidad del impuesto (+8,0% en diciembre y una suba de 3,3% en enero).

Cabe destacar que la mejora en la totalidad de las importaciones también se ve atenuada por la fuerte caída en las compras externas energéticas, por lo cual el rebote de las importaciones descontando energía mostró una cifra aún mayor.

Al interior, todos los rubros -exceptuando combustibles y lubricantes- mostraron una suba interanual. Más en detalle, las compras de bienes intermedios fueron USD 1.952 M, mostrando una mejora de 10,6% i.a., mientras que las compras de bienes de capital treparon USD 1.186 M (+52,8% i.a.). Además, las piezas y accesorios de bienes de capital fueron de USD 1.318 M (+29,4% i.a.), los bienes de consumo por USD 808 M (+47,5% i.a.) y el resto de las importaciones por USD 48 M (+122,6% i.a.).

Por el lado de las exportaciones, mostraron una caída de -1,5% mensual de la serie desestacionalizada en enero. Al interior de la suba interanual, resalta una mejora del 12,5% i.a. de las cantidades, en contraste a precios que jugaron en contra (-2,9% i.a.).

En lo que respecta a los rubros, las Manufacturas de Origen Agropecuario (MOA) mostraron un saldo por USD 2.069 M (+11,4% i.a.) y las Manufacturas de Origen Industrial (MOI) un saldo de USD 1.418 M, con un incremento del 16,4% i.a. En ambos casos las cantidades crecieron, mientras que los precios cayeron para las MOA y aumentaron para las MOI. Respecto al último rubro, el incremento de las ventas se vio impulsado por piedras, metales preciosos y monedas.

Por otro lado, los Productos Primarios (PP) mostraron un saldo de USD -1.523 M, lo cual representó una caída de -5,4% i.a. De todas maneras, cabe destacar que el descenso se debió a los precios (-11,7%), mientras que las cantidades mostraron un desempeño positivo (+7,2%).

Por último, cabe destacar que el descenso mayor de los precios de las importaciones (-9,0%) en contraste a los precios de las exportaciones (-2,9%) generaron que exista una ganancia en los términos de intercambio respecto al mismo periodo del año anterior. De esta manera, si los precios se hubiesen mantenido como los que existían en enero de 2024, el resultado comercial hubiese mostrado un déficit de USD 249 M.

¿Qué esperamos en 2025?

Durante este año se mantendrá el superávit comercial, aunque caerá respecto al resultado observado en 2024. Detrás de este resultado, se encuentra el hecho de que la balanza comercial energética continuará mejorando respecto al resultado del año anterior, pero no alcanzará para compensar el resultado del resto de los bienes.

En lo que respecta las exportaciones, las ventas externas de productos primarios se mantendrían relativamente estables respecto al año anterior, como consecuencia de una cosecha agrícola promedio. En detalle, la Bolsa de Cereales de Buenos Aires estima para la campaña 2024/2025 una producción de Soja de 49,6 TN (vs 50,2 TN de la campaña anterior), de Maíz de 49 TN (vs 49,5 TN de la campaña anterior) y de Trigo de 18,6 TN (vs 15,1 TN). De todas formas, un punto no menor es la posibilidad de una caída en las precipitaciones esperadas durante el año, factor que es necesario seguir de cerca en el corto plazo.

Sin embargo, la principal diferencia radicaría entre las exportaciones de manufacturas: estimamos que las MOA muestren una caída en los valores exportados (con precios que no jugarían a favor), mientras que las MOI puedan exhibir un mejor desempeño, en un contexto en el cual tienen todavía terreno para recuperar.