Termina una semana relativamente tranquila en el plano cambiario-monetario. Las tasas sostuvieron la marcha a la baja, con la tasa de Adelantos rompiendo el piso de 40% por primera vez desde mediados de julio. Por su parte, el dólar spot promedió $1.400 en la semana.

La calma en el mercado cambiario se debe a dos factores. Por un lado, la reafirmación del equipo económico del sostenimiento de las bandas cambiarias, lo que redujo las expectativas de devaluación en el marco de una airosa victoria electoral y el acuerdo con Estados Unidos. Además, se aceleró la colocación de Obligaciones Negociables de las compañías locales, lo que derivaría que una parte de estas se liquide en el MULC. En otro orden, Caputo sostuvo que los vencimientos en moneda dura de enero 2026 están cubiertos, pero seguirá siendo una señal importante para el Riesgo País que se materialice una recomposición de Reservas.

Un BCRA recomponiendo Reservas será una señal positiva para el Riesgo País. En este marco, el equilibrio de las cuentas externas (y el TC resultante), dependerá también de los flujos de divisas (reales y financieras) del sector privado, que deberán ser los suficientes para cubrir un potencial déficit de Cuenta Corriente y, a su vez, permitirle acumular Reservas al BCRA.

Termina una semana relativamente tranquila en el plano cambiario-monetario, donde justamente la calma es una novedad en sí misma. Luego de un extenso y agitado período pre-electoral, el tipo de cambio y las tasas de interés del mercado parecieran estabilizarse en un equilibrio transitorio.

Yendo a los números, la tasa de caución operó al 21% TNA PP, en línea con la tasa del BCRA en simultaneas (22% TNA); la TAMAR operó en 35% TNA; y la tasa de Adelantos comprimió por debajo del 40% TNA por primera vez desde el desarme de las LEFIs a mediados de julio. Por otro lado, el dólar spot finalizó en la zona de los $1.400, relativamente en línea con el cierre del viernes de la semana pasada.

Detrás de la dinámica reciente del dólar, encontramos dos drivers claros. Por un lado, la rectificación de las bandas cambiarias por parte de las autoridades, desde el Javier Milei hasta Luis Caputo. En el marco de la Conferencia Anual 2025 de la Fundación FIEL, el ministro de Economía sostuvo que la libre flotación hoy no es mejor que el esquema de bandas, siendo unas de las razones la persistencia de la incertidumbre política y la fragilidad de la demanda de dinero.

Más allá de los argumentos, el ministro no puede decir otra cosa. Es decir, cualquier indicio de reconfiguración o recalibración del esquema cambiario precipitaría una dolarización de carteras, similar a lo ocurrido durante la negociación el Fondo en marzo de este año. No obstante, la airosa victoria electoral del Gobierno y el apoyo y profundización de las relaciones con Estados Unidos (swap, reciente acuerdo comercial, etc.) son razones suficientes para pensar que hay espalda para postergar los cambios y calmar las expectativas de devaluación al menos en el corto plazo.

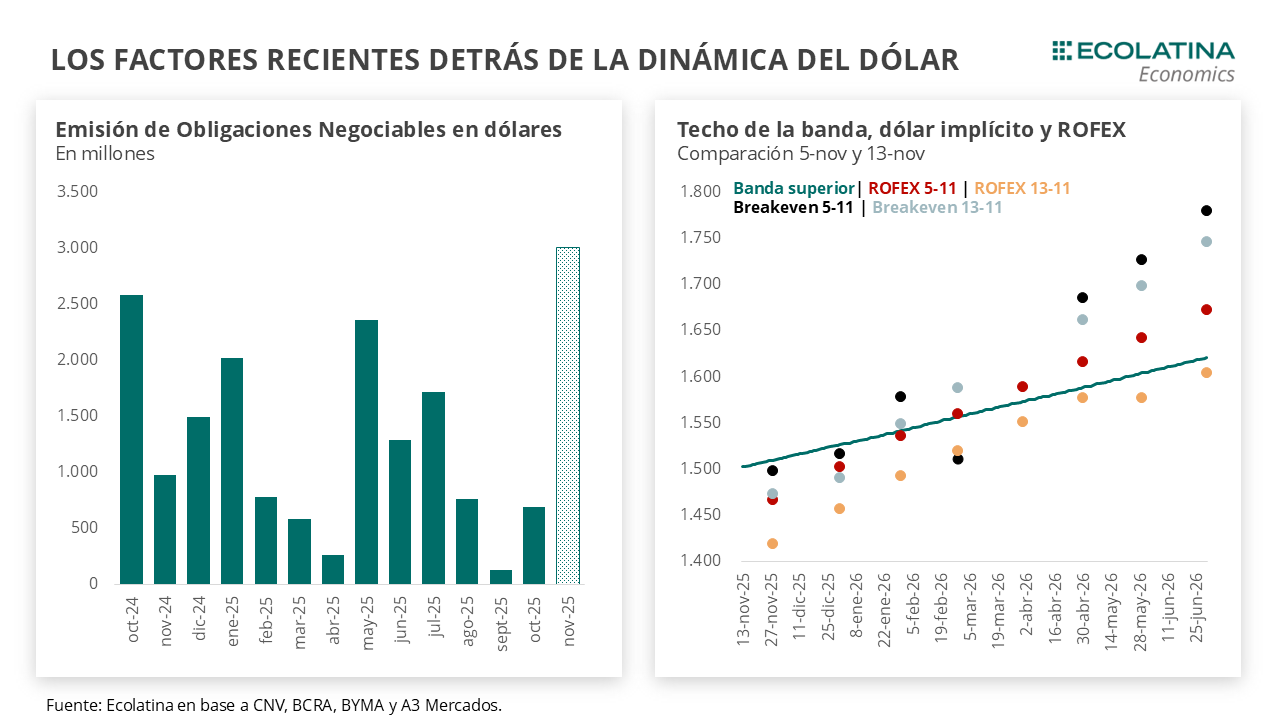

Por otro lado, desde comienzos de noviembre se observa una aceleración de la oferta en el mercado de cambios vía flujos financieros. Tras la elección y la compresión del Riesgo País a la zona de los 600 puntos básicos, las empresas locales salieron al mercado en búsqueda de financiamiento. Algo similar a lo ocurrido durante el último trimestre del 2024 y comienzos del 2025, donde, blanqueo mediante y Riesgo País en descenso, las compañías nacionales tuvieron la oportunidad de obtener financiamiento en dólares a un costo menor.

Puntualmente, en lo que va del mes se emitieron USD 3.000 M de Obligaciones Negociales denominadas en dólares, con USD 1.700 M colocados tan sólo entre lunes y jueves de esta semana, y restando aún dos semanas para finalizar el mes. Para dimensionar, durante el cuarto trimestre del 2024 se emitieron USD 5.000 M. Un punto importante es que esta emisión no implica que se liquidará en su totalidad en el MULC, sino que la potencial oferta estará sujeta a una serie obligaciones de las propias compañías (rollear deuda, por ejemplo) y sólo una porción será liquidada en el mercado de cambios.

Reflejando estos movimientos, la cotización de los contratos de dólar futuro bajaron al interior de la banda hasta junio del 2026. Veíamos la semana pasada que, con datos al 5-nov, el mercado priceaba un dólar por encima del techo de la banda a partir de enero del año próximo.

Ahora bien, esto no despeja las incógnitas hacia adelante, reflejándose en una breakeven de bonos aún por encima del techo de la banda. Desde el punto de vista monetario, en la única licitación por diciembre Finanzas enfrentará vencimientos del orden de los $40 bn (aunque buena parte estaría en manos públicas) y cuenta con tal sólo $4,9 bn depositados en el BCRA. El mes no es inocuo, dado que en diciembre crece típicamente la demanda de pesos por parte de los individuos. Si bien el Tesoro cuenta con depósitos en bancos públicos que podría transferir a su cuenta en el BCRA (mínimo $5 bn), el nivel del rollover deberá ser lo suficientemente elevado para no comprometer el programa financiero en pesos.

Una válvula de escape importante será ver qué decide hacer el Central con el aumento transitorio de encajes. El 28-nov quedarán sin efecto el aumento de 5 p.p. que dispuso la autoridad monetaria el 14 de agosto. Una menor necesidad de liquidez por parte de los bancos brindaría un soporte a la última subasta del año, al tiempo que ofrecería mayores perspectivas para la reactivación del crédito a futuro (desde julio, el crédito crece a un ritmo del 0,8% mensual vs 2,1% el trimestre previo). El riesgo, evidente: una flexibilización a posteriori excesiva del apretón monetario podría reducir más de lo deseado la tasa de interés y ejercer mayores presiones sobre el tipo de cambio.

Asimismo, los vencimientos en moneda dura son otra fuente de presión sobre el programa financiero. Con los datos monetarios de esta semana, se confirmó que el Tesoro le compró USD 810 M al BCRA para afrontar los compromisos de deuda con el FMI. Como resultado, la cuenta en dólares del Tesoro es de apenas USD 100 M (11-nov último dato disponible), y deberá enfrentar vencimientos brutos con organismos internacionales cercanos a los USD 1.000 M sólo en diciembre. Ya en enero, la cuenta asciende a USD 4.600 M entre organismos y los vencimientos de bonos soberanos.

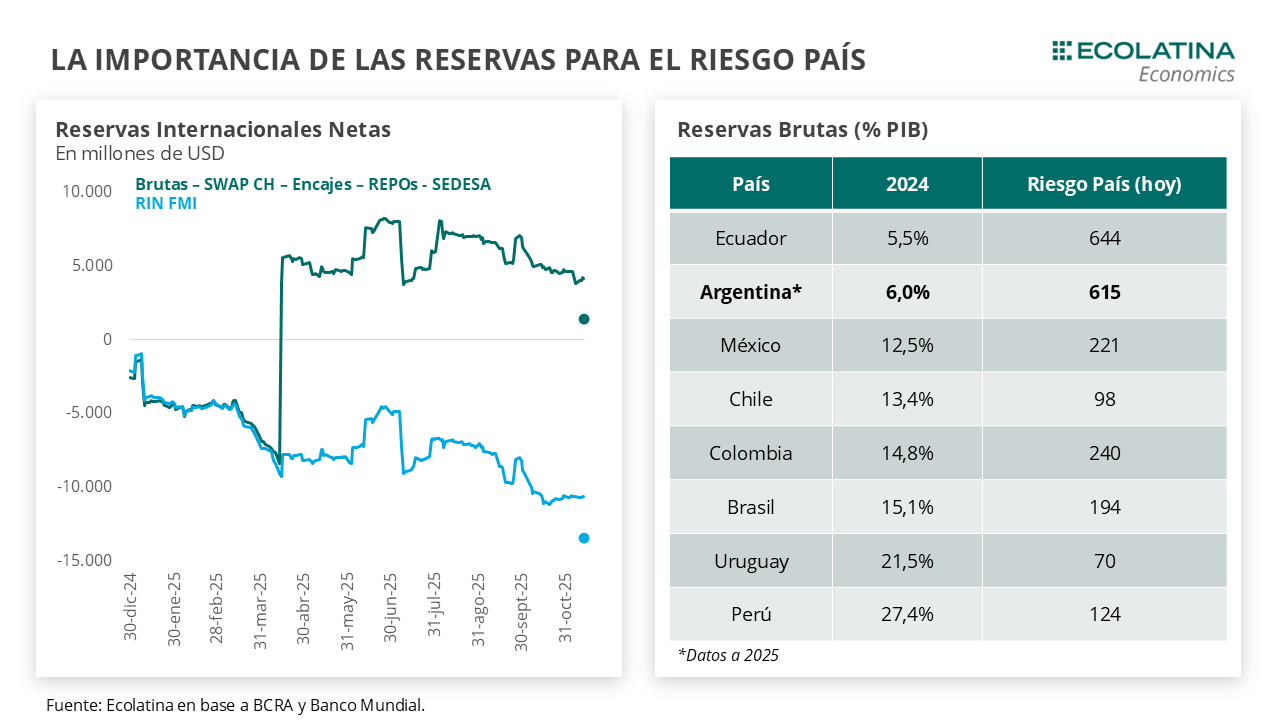

En este marco, es natural que el foco siga puesto en el nivel de Reservas Internacionales y su sendero de recuperación. Actualmente, las Reservas Netas (Brutas – Swap China – Encajes – REPOs – SEDESA) se ubican en el orden de los USD 4.200 M (USD 1.400 M si descontamos el reciente Swap activado con USA) y la métrica de Reservas Netas del FMI negativas por el orden de los USD 10.600 M (-USD 13.400 M). En este sentido, ya está casi descontado que el Gobierno no logrará nuevamente cumplir la meta de Reservas pautada con el Fondo (debería acumular entre USD 8.000 M y USD 10.000 M). Incluso Caputo, en la Conferencia mencionada, sostuvo que la prioridad no es cumplir la meta.

¿Por qué las Reservas son importantes para el Riesgo País? En pocas palabras, un nivel adecuado de Reservas es una señal importante respecto a la sostenibilidad de la deuda (más para un país endeudado en moneda extranjera). En especial para Argentina dado los antecedentes crediticios, por lo que un nivel reducido de Reservas es un lujo que no se puede dar. Tomando una medición simplifica de Reservas respecto al PBI, vemos que Argentina (dato al 2025) se ubica en niveles similares a los de Ecuador (dato al 2024) y comparten un Riesgo País similar. En contraposición, el resto de los vecinos de LATAM presentan un nivel de Reservas por encima del 10% del PBI y un Riesgo País bien por debajo de la región (320 p.b.).

Por todo esto, un BCRA recomponiendo Reservas será una señal positiva para el Riesgo País, sin importar si los próximos vencimientos de enero 2026 se llevan adelante por otras vías financieras (swap USA, repo con bancos, entre las opciones mencionadas por Caputo). En este marco, el equilibrio de las cuentas externas (y el TC resultante), dependerá también de los flujos de divisas (reales y financieras) del sector privado, que deberán ser los suficientes para cubrir un potencial déficit de Cuenta Corriente y, a su vez, permitirle acumular Reservas al BCRA.

Dólar oficial a la baja

En un contexto de menor expectativa de devaluación y mayor oferta financiera, el dólar spot se redujo 0,6% respecto al viernes de la semana previa y finalizó hoy en $1.403. Por otro lado, las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 700 M (+USD 4.200 M si no se descuentan aquellos ítems).

La brecha cambiaria sube

Los dólares alternativos finalizaron mixtos: el dólar minorista cayó 1,6% ($1.456) respecto al viernes de la semana anterior y el dólar MEP operado con AL30 bajó 0,3% ($1.448). Por el contrario, el dólar CCL operado con CEDEARs subió 1,0% ($1.487) y el blue ascendió 1,1% ($1.430). En este contexto, la brecha cambiaria promedio finalizó en la zona del 4%.

Los futuros de dólar bajan

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de noviembre a enero bajaron 1,6%, y misma magnitud para aquellos con vencimiento desde febrero 2026. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del 0,9%, 3,4% y 5,9% para noviembre, diciembre y enero 2026, respectivamente.