Los números de agosto

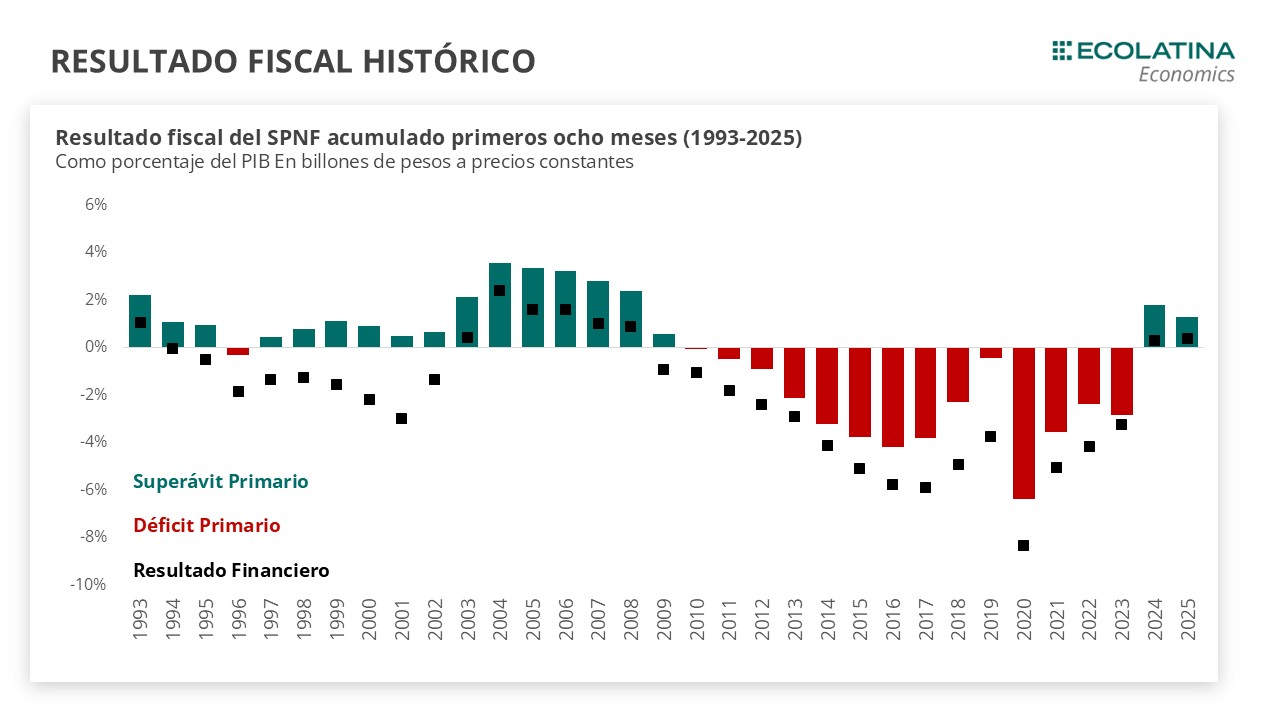

El Sector Público Nacional No Financiero (SPNF) registró en agosto un superávit primario de $1,56 bn y un superávit financiero de $0,39 bn, con intereses pagados por $1,17 bn. En el mes, la contracción del gasto (-6,7% i.a. real) fue más profunda que la de los ingresos (-3% i.a. real). Con estos resultados, en los primeros ocho meses del año el SPNF acumuló un superávit primario equivalente a 1,3% del PIB y un superávit financiero cercano a 0,4% del PIB, en línea con la meta de superávit primario de 1,5% del PIB prevista en el Proyecto de Presupuesto 2026.

Las cuentas públicas en detalle

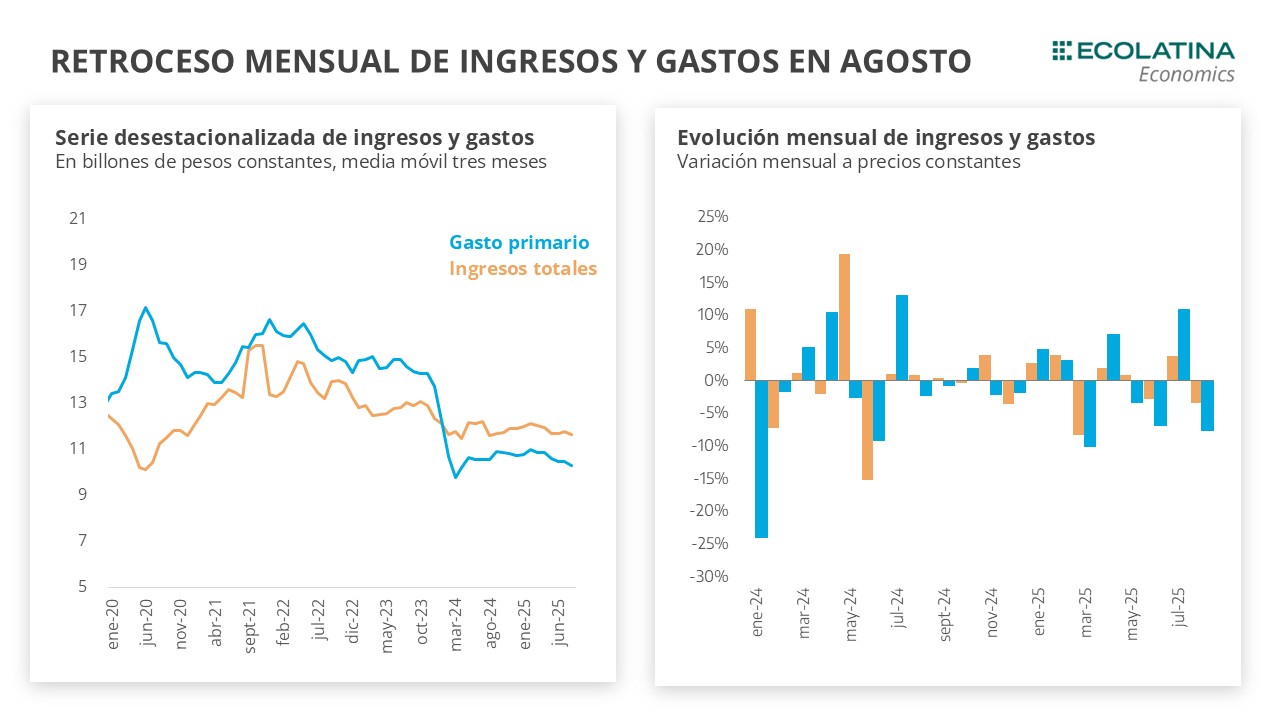

Al analizar la serie real desestacionalizada, se observa que tanto ingresos como gastos registraron una caída intermensual (-3,4% i.m. y -7,6% i.m., respectivamente), en contraste con el desempeño de julio, cuando habían crecido 3,8% i.m. y 10,9% i.m. respectivamente. En materia de ingresos, la baja se concentró en los vinculados al comercio exterior. En el gasto, la mayoría de las partidas retrocedió respecto a julio, salvo salarios y universidades, que cerraron levemente por encima (+1% i.m.). En conjunto, el comportamiento de las series a lo largo del año refleja una marcada volatilidad, sin un sendero sostenido de crecimiento.

Tal como lo había anticipado el dato de recaudación -que mostró una caída real de 2,8% i.a., moderándose -0,7% al excluir el impacto del Impuesto PAIS vigente en agosto de 2024-, los ingresos del SPN se vieron afectados por la normalización del comercio exterior junto con señales de menor dinamismo de la actividad. En este marco, los Ingresos Totales retrocedieron en agosto 3% i.a., con un desempeño particularmente débil de los tributarios.

Al desagregar por rubros, los ingresos de la Seguridad Social volvieron a expandirse (+5,6% i.a.) y acumulan doce meses consecutivos de crecimiento, aunque aún se mantienen 1% por debajo del nivel registrado en agosto de 2023. Entre los tributos vinculados a la actividad, Ganancias, IVA y el impuesto a los créditos y débitos bancarios mostraron variaciones positivas en términos reales de 4,7%, 0,4% y 1,3%, respectivamente, frente a igual mes del año anterior. En contraste, el comercio exterior mostró resultados dispares: los Derechos de Importación crecieron 35,4% i.a. real y encadenaron siete meses consecutivos de suba, mientras que los Derechos de Exportación se ubicaron en su nivel más bajo desde noviembre de 2023, resultado previsible tras el adelantamiento de liquidaciones motivado por la expectativa de un aumento en la alícuota.

Del lado del Gasto Primario, en agosto se registró la mayor contracción del año (-6,7% i.a. real). Aun así, en el acumulado de 2025 se observa un crecimiento real de 2,3% i.a., que se revierte al comparar con igual período de 2023, cuando el gasto resultaba 28% superior al nivel actual. Al interior de las partidas, continuaron los recortes en Subsidios Económicos (-39% i.a.), Gasto de Capital (-37% i.a.), Transferencias a Provincias (-51,3% i.a.) y Gasto de Funcionamiento (-5,7% i.a.) -que incluye salarios públicos-. En contraste, se verificó un incremento de 9% i.a. en las transferencias a Universidades.

Por su parte, las Prestaciones Sociales -mayoritariamente indexadas- volvieron a expandirse (2,7% i.a.) y ya acumulan nueve meses consecutivos de crecimiento. Dentro de este rubro, Jubilaciones y Pensiones, Asignación Universal por Hijo y las prestaciones del PAMI avanzaron por encima de la inflación. El resto de los programas, en cambio, mantuvo caídas en términos reales, destacándose que el ítem Otros Programas continúa en mínimos históricos.

Perspectivas

El 15 de septiembre, el Gobierno presentó el proyecto de Ley de Presupuesto 2026 en un contexto de fragilidad política e incertidumbre cambiaria, atravesado por la derrota electoral en Buenos Aires, los reveses legislativos y las tensiones en el dólar, que pusieron en cuestión la estrategia cambiaria y la viabilidad del programa financiero.

En paralelo, y en medio de las negociaciones con el Tesoro de Estados Unidos, el Gobierno oficializó este lunes la reducción a 0% de las retenciones para el sector agropecuario hasta el 31 de octubre, con un costo fiscal mínimo estimado de 0,1% del PIB, que incidirá en la composición del resultado fiscal.

Volviendo al Presupuesto, se desprende que el oficialismo planea cerrar 2025 con un superávit primario de 1,5% del PIB y un superávit financiero de 0,3% del PIB, levemente por debajo del 1,6% del PIB que venían anticipando. Este resultado obedece principalmente a una reducción de 1,3 p.p. del PIB en el Gasto Público Primario (de 15,3% del PIB en 2024 a 14% en 2025), ajuste que se explica en más de la mitad por recortes en Subsidios Económicos (-0,6 p.p.) y en Salarios (-0,3 p.p.).

En este marco, el Presupuesto 2026 aparece como una réplica de la dinámica fiscal de este año: tanto los ingresos totales (15,6% del PIB) como el gasto primario (14,1% del PIB) aumentarían apenas 0,1 p.p. del producto. De esta manera, se proyecta nuevamente un superávit primario de 1,5% y un superávit financiero de 0,3% del PIB para 2026.

El proyecto presentado refleja la continuidad de la estrategia fiscal para 2026, reforzando el compromiso con el equilibrio de las cuentas públicas como pilar del programa económico. Cabe recordar que, de no aprobarse, se prorrogaría nuevamente el presupuesto de 2023, ya que en 2024 no se logró la sanción de uno nuevo. De cara a 2026, el desafío trasciende la consistencia fiscal: el Gobierno deberá mostrar pragmatismo y tender puentes en el Congreso para asegurar la viabilidad política del programa, condición indispensable para avanzar en reformas estructurales y fortalecer su gobernabilidad.