La espera por definiciones en la semana se tradujo en un continuo apetito por cobertura cambiaria y profundización de las ventas del Central que sólo durante la jornada de hoy vendió USD 398 M. De esta forma, durante las últimas cinco ruedas el BCRA vendió USD 720 M.

La novedad es que se comunicó que se eliminará el dólar blend y el esquema cambiario será de flotación entre bandas con un piso de $1.000 y un techo de $1.400, con la característica de que serán divergentes: el piso de la banda decrecerá 1% mensual y el techo aumentará 1% cada mes. El respaldo de este nuevo marco provendrá de una importante inyección de financiamiento externo por USD 23.100 M hasta diciembre (con USD 12.000 M del FMI a ingresar el próximo martes). Asimismo, las empresas tendrán un tratamiento diferencial entre flujos y stocks. Respecto a los flujos, a partir del lunes se podrán pagar las importaciones a partir del registro aduanero y, si bien no se elimina la restricción cruzada, todas las empresas podrán acceder al MULC durante el lunes. Desde el lado de los stocks, el BCRA emitirá una nueva edición del BOPREAL. Una lectura rápida de todo esto es que el esquema de bandas adoptado condiciona -aunque no anula- el proceso de desaceleración de la inflación, aunque la batería de medidas podría ser bien vista en clave electoral, brindando una imagen resolutiva y de normalización dada la eliminación de las restricciones cambiarias para los individuos.

Hacia adelante, el proceso de desinflación descansará cada vez más en la credibilidad fiscal y monetaria. Con un esquema de bandas amplío y divergente, será importante sostener la disciplina fiscal y que el BCRA siga ganando reputación, poder de fuego, y trace un sendero nominal que luzca creíble y sostenible en el tiempo.

La espera por definiciones marcó la dinámica de la semana. Los rumores de que el viernes el board del FMI aprobaría el acuerdo mantuvo en vilo a los mercados, a la espera de mayores precisiones respecto al rumbo en materia económica en general, y del esquema cambiario en particular. Asimismo, el secretario del Tesoro norteamericano, Scott Bessent, anunció que visitará el país durante el lunes próximo. Esto representa una señal clara de apoyo al Gobierno en medio de las negociaciones con el Fondo, máxime si se tiene en cuenta que la visita se da en medio de la agitada situación geopolítica en la que se encuentra el gobierno norteamericano producto de la suba de aranceles.

Dejando a un lado la señal positiva, la cuestión siguió pasando por las diferentes conjeturas respecto a la eventual modificación del esquema cambiario. Puntualmente, el dólar futuro a abril cerró descontando un salto discreto del tipo de cambio del 10% para finales de mes. Por otro lado, la tasa fija en pesos cayó debido al mayor apetito por cobertura cambiaria y a las dudas respecto a un eventual aumento de tasa de interés por el acuerdo con el Fondo.

Justamente, la mayor incertidumbre cambiaria-monetaria llevó a que el BCRA cancele las operaciones de Pases activos en la jornada de hoy. Producto de la expectativa de un cambio de régimen cambiario y suba de tasa de interés, los bancos privados vienen desprendiendo su tenencia de LEFIs al rondar los $2,6 bn (vs $3,7 bn a mediados de marzo) y hacerse de liquidez mediante la ventanilla de Pases activos del BCRA (TNA 33%), lo que impulsó el stock en manos privadas hacia los $1,2 bn (10/04 último dato disponible).

Esta operatoria se tradujo en un aumento en el volumen operado en el mercado de cambios (la rueda más elevada desde el 14/03, cuando vendió USD 474 M) y en un BCRA desprendiéndose de USD 398 M sólo en la jornada de hoy. De esta forma, durante las últimas cinco ruedas el BCRA vendió USD 720 M, extendiendo las ventas a cerca de USD 2.500 M desde el inicio de la racha en mediados de marzo. De esta manera, estimamos que las reservas netas se habrían dirigido a un rojo de USD 12.000 M (-USD 10.000 M si no se descuentan los depósitos del Tesoro), las más reducidas desde el cambio de gestión.

Así las cosas, lo importante ocurrió después de las 18hs con la conferencia de prensa conjunta entre el Ministro Luis Caputo y el Presidente del BCRA Santiago Bausili. En la misma, dieron fin a la incertidumbre acerca de la hoja de ruta y dieron a conocer la fase 3 del programa económico. A partir del lunes, se eliminará el dólar blend y el esquema cambiario será de flotación entre bandas con un piso de $1.000 y un techo de $1.400, con la característica de que serán divergentes: el piso de la banda decrecerá 1% mensual y el techo aumentará 1% cada mes. Asimismo, la autoridad monetaria operará comprando divisas cuando la cotización se ubique en la banda inferior, y vendiendo cuando se pose en la banda superior.

La primera incógnita será que ocurrirá dentro de la banda. Si bien en la conferencia de prensa se destacó que no se intervendrá en el MULC, en el comunicado emitido por la autoridad monetaria se deja la puerta a que el BCRA realicé compras en “función de sus objetivos macroeconómicos y de acumulación de reservas internacionales” y ventas para “morigerar volatilidad inusual”.

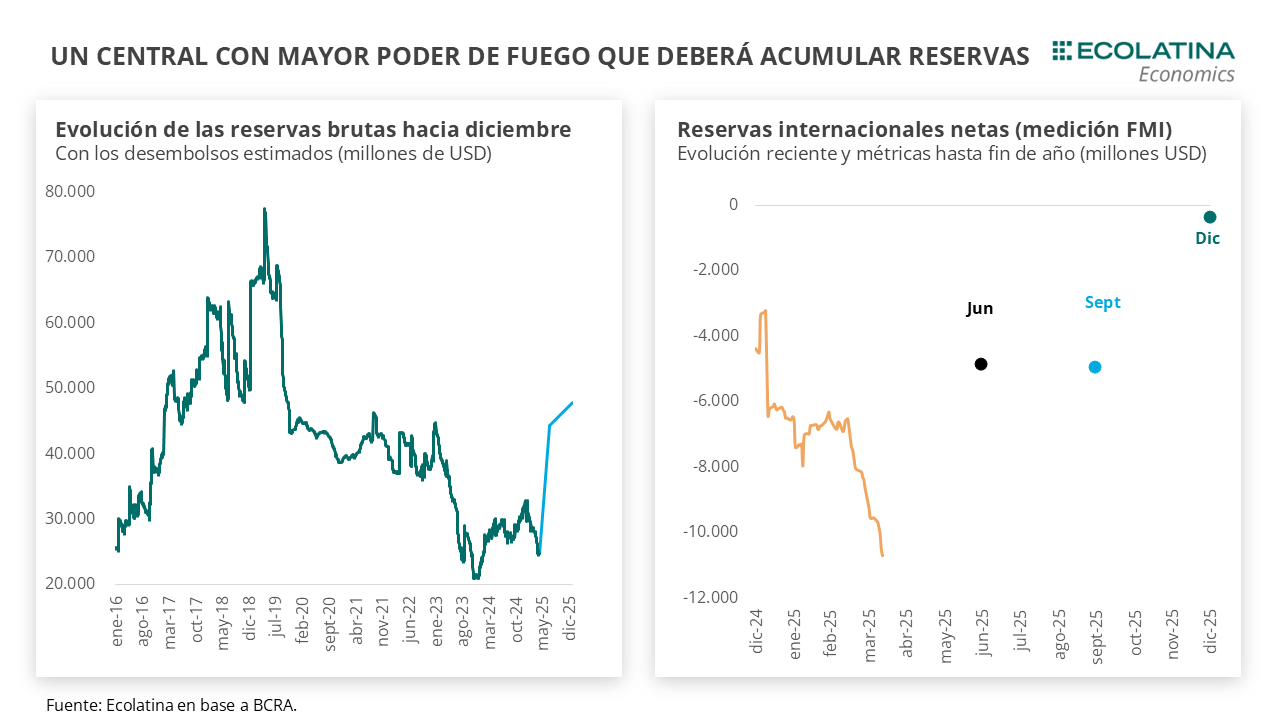

El respaldo de este nuevo marco provendrá de una importante inyección de financiamiento externo. El ministro anunció que el desembolso inicial del Fondo será por USD 12.000 M (que servirán para cancelar Letras Intransferibles), a producirse el próximo martes 15 de abril, lo que situaría a las reservas internacionales netas (RIN) cerca de cero. Además, el organismo desembolsaría en junio otros USD 2.000 M, seguramente sujetos a los avances de programa. La métrica del programa que dio a conocer el Central estima que para el 13 de junio deberían acumularse unos USD 4.000 M (con números al 31/03).

A los desembolsos del FMI hasta junio se le agregarían otros USD 5.600 M provenientes de organismos internacionales y la constitución de un nuevo REPO por parte del Central (recordar que ya se realizó uno en enero de este año por USD 1.000 M). Para finales de 2025, a partir de ingresos remanentes con el FMI y OOII, el total de desembolsos de libre disponibilidad alcanzaría los USD 23.100 M. Para dimensionar, los desembolsos representan casi la totalidad de las Reservas Brutas a la fecha de hoy (USD 24.726 M).

En esta reconfiguración cambiaria, se levantó el CEPO a las personas humanas. A partir de ahora, los individuos no contarán con el límite de USD 200 de acceso al MULC y se eliminarán las restricciones previas, así como la “restricción cruzada” que existe entre el MULC-CCL y el parking. Sin embargo, se mantendrá la percepción del 30% que rige sobre los gastos turísticos y el dólar tarjeta.

Por su parte, las empresas tendrán un tratamiento diferencial entre flujos y stocks. Respecto a los flujos, a partir del lunes se podrán pagar las importaciones a partir del registro aduanero (dejando sin efecto la espera previa por 30 días), aunque para bienes de capital seguirán rigiendo la imposición de plazos. Ahora, podrán pagarse un 30% de anticipo, 50% a partir del despacho del puerto de origen y 20% a partir del registro de ingreso aduanero (previamente era un 20% de anticipo y solamente para MiPyMEs).

Asimismo, para las personas jurídicas seguirá operando la “restricción cruzada”, aunque está comenzará a regir a partir del lunes. Es decir, a partir del lunes todas las empresas podrán acceder al MULC, por más que no cumplan con el plazo estipulado por las restricciones entre el CCL y el mercado oficial.

Desde el lado de los stocks, el BCRA emitirá una nueva edición del BOPREAL para darle salida a deudas comerciales anteriores al 12 de diciembre del 2023, y a las obligaciones por deudas o dividendos previos al 2025. Por su parte, los balances correspondientes al ejercicio del año actual podrán acceder al MULC para el pago de dividendos a no residentes.

La modificación del esquema cambiario tiene como contrapartida una reconfiguración hacia una mayor predominancia del ancla monetaria. El Central abandonará el régimen de límite de Base Monetaria Amplia (BMA) y en su lugar comenzará a monitorear la evolución del M2 transaccional privado (circulante + cajas de ahorro + cuenta corriente). Para tal fin, cuando el dólar oscile dentro de las bandas cambiarias el Central podrá operar en el mercado secundario de pesos, o incluso modificar regulaciones de exigencia mínima y composición de encajes.

Falta por definir una eventual modificación a la tasa de interés. Ante la pregunta, Bausili respondió que no dirá cuál es la decisión futura de tasas del organismo, algo relevante luego de la cancelación de Pases activos producida hoy y los vaivenes con los que operaron los diferentes instrumentos en pesos. Entendemos que el equipo económico optó por un wait and see y tomarán la decisión en función de la evolución de las próximas ruedas del mercado de cambios, y la lectura que se desprenda de la licitación del lunes tras el dato de aceleración inflacionaria de marzo (+3,7% mensual, +1,3 p.p. respecto a febrero).

Con todo, podemos realizar una lectura rápida de las novedades. En primer lugar, el esquema de bandas adoptado condiciona -aunque no anula- el proceso de desaceleración de la inflación, siendo este uno de los motivos (a nuestro entender) de la reticencia en su adopción en las vísperas de la contienda electoral. Si bien también consideramos que el gobierno podría haber evitado el deterioro de los indicadores financieros durante el último mes aprovechando una de las ventanas de oportunidad -tal como planteábamos en nuestros escenarios- la batería de medidas podría ser bien vista en clave electoral, brindando una imagen resolutiva y de normalización dada la eliminación de las restricciones cambiarias para los individuos.

No obstante y en cualquier caso, en lo inmediato todo dependerá de que se logre recuperar la estabilidad nominal pérdida en las últimas semanas y desalentar el creciente apetito por cobertura cambiaria. En este sentido, un eventual equilibrio del dólar oficial ubicado en la mitad de las bandas ya representa una ganancia de competitividad para el agro, que sumado a la baja de retenciones previas permitiría ingresar a la instancia de la liquidación de la cosecha gruesa en mejores condiciones locales.

Hacia adelante, el proceso de desinflación descansará cada vez más en la credibilidad fiscal y monetaria. Con un esquema de bandas amplío y divergente, será importante sostener la disciplina fiscal y que el BCRA siga ganando reputación, poder de fuego, y trace un sendero nominal que luzca creíble y sostenible en el tiempo.

El BCRA vende divisas en el MULC

Durante las últimas cinco ruedas, BCRA profundizó las ventas en el MULC al desprenderse de USD 720 M, lo que hundió el saldo vendedor del mes a los USD 850 M. El resultado se vio especialmente influido por las fuertes ventas durante la jornada producidas en la jornada de hoy USD 398 M, en medio de las indefiniciones cambiarias y la mayor incertidumbre. Con todo, las Reservas Netas se habrían ubicado hoy en USD 12.000 M (-USD 10.000 M si no se descuentan los depósitos del Tesoro).

La brecha cambiaria cierra al alza

Durante la semana, los dólares paralelos finalizaron levemente por encima de la semana previa. En números, el dólar MEP subió 0,6% respecto al viernes anterior ($1.340), el dólar blue escaló 5% ($1.375) y el dólar CCL medido en CEDEARs aumentó 0,3% ($1.340). Como resultado, la brecha cambiaria promedió finalizó en la zona del 25%.

Se despiertan los futuros del dólar

Los contratos a futro del dólar terminaron la semana al alza. En detalle, los contratos de abril a junio escalaron 6,1%, y aquellos con vencimiento de julio en adelante subieron 4,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 10% para abril, y promedia un 2,3% en lo que sigue.