Concluye una intensa semana corta donde el mercado comenzó a acoplarse al nuevo régimen cambiario-monetario que emergió luego del acuerdo con el Fondo, en donde la respuesta del mercado financiero fue más que optimista.

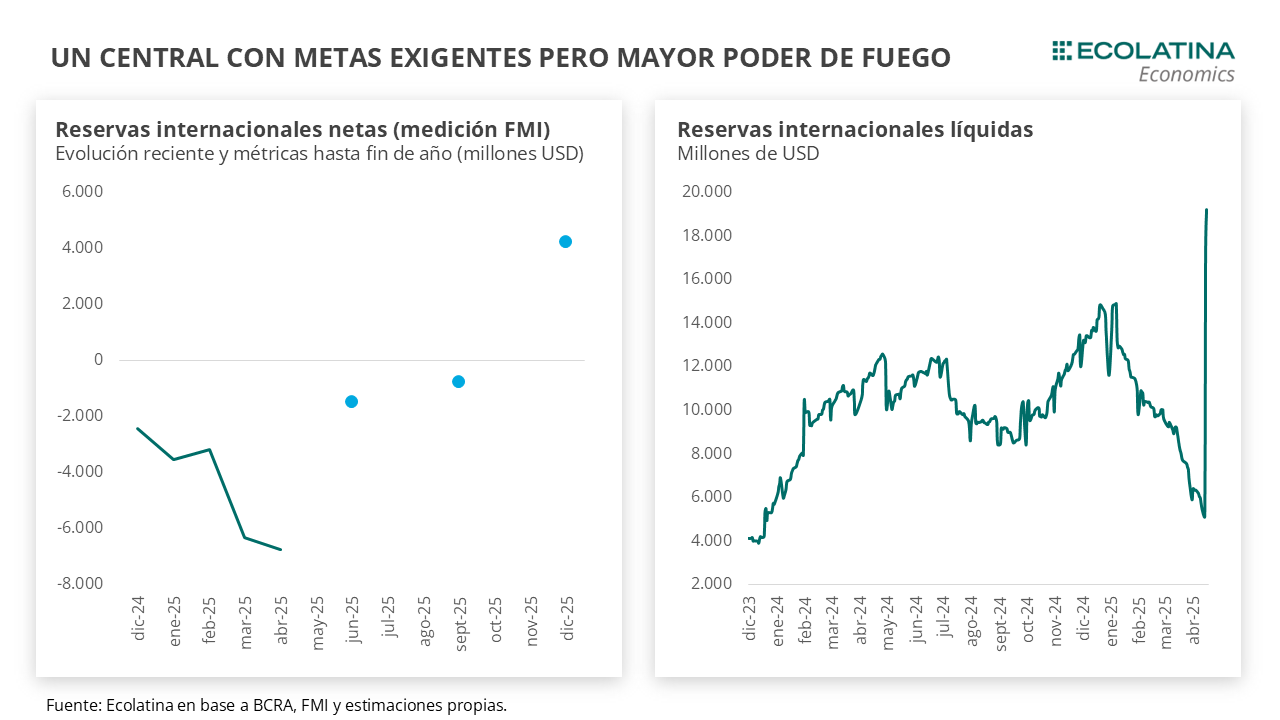

El BCRA autorizará a inversores no residentes a acceder al MLC para la repatriación de nuevas inversiones. La normativa reformuló el carry en USD, bajo la expectativa de un mayor ingreso de capitales al mercado oficial, aumentando potencial y sustancialmente la oferta de divisas. Como contrapartida, los contratos de dólar futuro se desplomaron y aumentó el apetito por instrumentos en pesos. Para dimensionar, los contratos de dólar futuro a abril pasaron de pricear un dólar a $1.191 para finales de mes el viernes pasado y cerca de $1.215 las primeras dos ruedas de la semana, para pasar a hoy a $1.150. Incluso, esto refleja la expectativa de que el dólar oficial, que cerró en la jornada de hoy en $1.172,83 (-2,3% por debajo de ayer), seguirá bajando a lo largo del mes. Por otro lado, el martes llegó el primer desembolso por USD 12.000 M del FMI y hoy ingresaron otros USD 1.500 de organismos internacionales. Cabe recordar que el FMI no computa el desembolso en su medición de reservas netas (ni lo referido a organismos internacionales), por lo que las mismas seguirían negativas para el organismo. Dejando a un lado las diferentes mediciones de reservas netas y la meta con el FMI, el BCRA robusteció nuevamente las reservas líquidas tras el desembolso (relevantes para medir el poder de fuego en el mercado oficial). Por último, la primera licitación del Tesoro bajo el nuevo esquema arrojo un rollover negativo y una convalidación de mayor tasa de interés.

Bajo el nuevo esquema, la tasa irá encontrando el nuevo equilibrio con el correr de las ruedas. Lo que queda claro, es que uno de los desafíos que tendrá será que el Tesoro cargará con un mayor costo para financiar sus vencimientos. Ahora, las licitaciones competirán contra un tipo de cambio más flexible, en el marco una menor liquidez en pesos y un esquema monetario más restrictivo, que hará que la tasa se determine endógenamente.

Concluye una intensa semana corta donde el mercado comenzó a acoplarse al nuevo régimen cambiario-monetario que emergió luego del acuerdo con el Fondo. La respuesta del mercado financiero fue más que optimista: la renta variable se catapultó un 9,3% en dólares respecto al viernes pasado y los bonos soberanos subieron cerca del 8%. En este marco, el riesgo país se hundió a los 745 puntos básicos (-130 p.b.) y volvió a los niveles de comienzos de marzo, previo a la corrida sobre el mercado oficial.

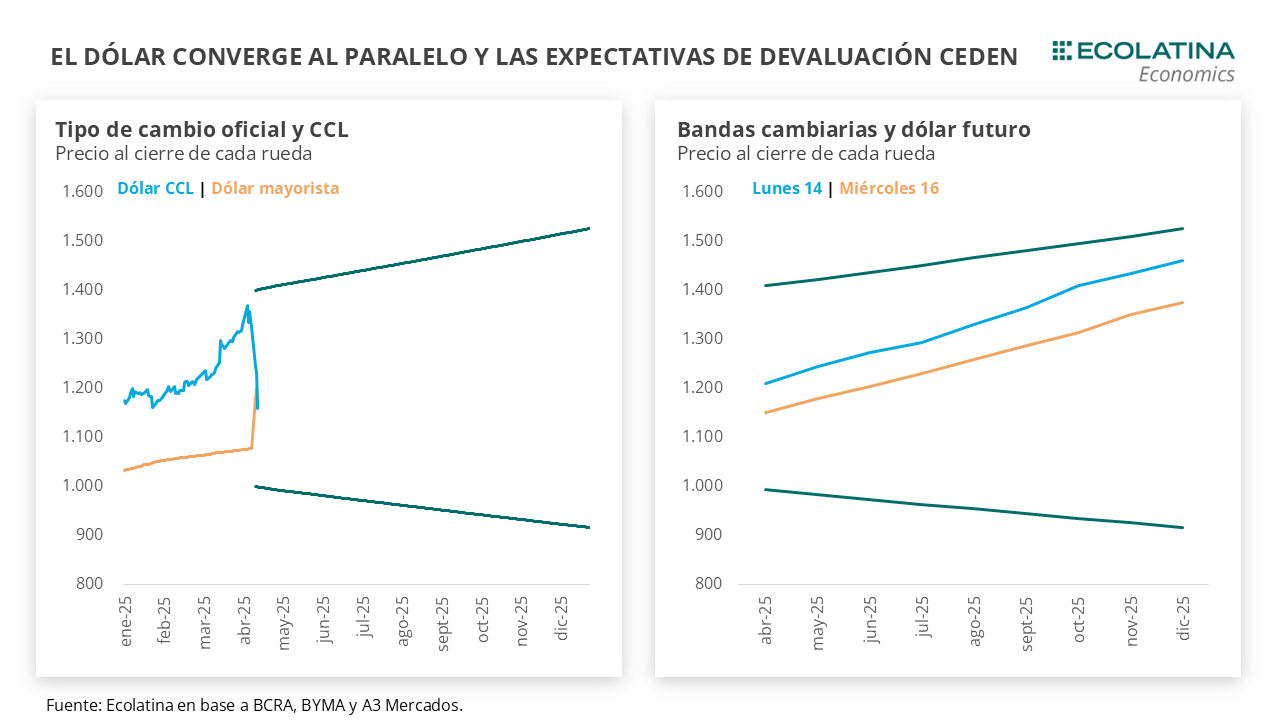

Respecto al esquema de bandas, el equilibrio transitorio de la semana estuvo lejos de ser explosivo. La convergencia entre el dólar mayorista y el CCL tendió hacia los $1.200 (justo al medio de la banda) durante las primeras dos ruedas, con la brecha colapsando hasta el 3% (vs cerca del 25% el viernes pasado).

La comunicación del BCRA del martes al cierre de la rueda reforzó la dinámica bajista. Según informó la autoridad monetaria, se autorizará a inversores no residentes a acceder al MLC para la repatriación de nuevas inversiones. Se seguirá el mismo criterio que se aplica al financiamiento externo, donde el acceso al mercado oficial de las inversiones financieras estará supeditado a la previa liquidación de la inversión original. Asimismo, las inversiones requerirán de un período mínimo de permanencia de seis meses (diferencia sustancial con 2016-19).

Adicionalmente, se detalló que la nueva Serie del BOPREAL (Serie 4) destinada a las deudas comerciales anteriores al 12 de diciembre del 2023, dividendos y servicios de deuda comercial y financiera retenidos con empresas vinculadas, tendrá un plazo de tres años, será nominada en dólares y podrá suscribirse en pesos. Los bonos devengarán una tasa de interés que será pagadera semestralmente, y el capital será repagado en una sola amortización al vencimiento. La primera emisión será por un total de USD 3.000 M.

La normativa que permite el ingreso de no residentes reformuló el carry en USD. La expectativa de un mayor ingreso de capitales al mercado oficial, aumentando potencial y sustancialmente la oferta de divisas sembró la idea de que el tipo de cambio comience a dirigirse a la banda inferior, tal como deslizó el gobierno que tienen la intención que suceda y el lugar donde el BCRA realizará compras (por el momento, no intervino a pesar de poder realizarlo al interior de la banda). A la par, un salto inicial menor al esperado, un dólar a la baja y expectativas de devaluación estable contribuyen a un sendero inflacionario menos empinado al estimado inicialmente.

Como contrapartida, los contratos de dólar futuro se desplomaron y aumentó el apetito por instrumentos en pesos. Para dimensionar, los contratos de dólar futuro a abril pasaron de pricear un dólar a $1.191 para finales de mes el viernes pasado y cerca de $1.215 las primeras dos ruedas de la semana, para pasar a hoy a $1.150. Incluso, esto refleja la expectativa de que el dólar oficial, que cerró en la jornada de hoy en $1.172,83 (-2,3% por debajo de ayer), seguirá bajando a lo largo del mes. Asimismo, los instrumentos a tasa fija entre mayo y julio se mantuvieron al alza y más que recuperaron lo perdido la semana pasada al crecer 7,3% en promedio.

Por otro lado, el martes llegó el primer desembolso por USD 12.000 M del FMI y hoy ingresaron otros USD 1.500 de organismos internacionales, tal como había comunicado el equipo económico en la conferencia del viernes pasado. De este modo, las reservas brutas se impulsaron hasta los USD 38.600 M, las más elevadas bajo esta administración y desde abril del 2023. Como resultado, las diferentes mediciones de reservas netas se colocaron nuevamente en terreno positivo.

No obstante, cabe recordar que el FMI no computa el desembolso en su medición de reservas netas (ni lo referido a organismos internacionales), por lo que las mismas seguirían negativas para el organismo. Justamente, una de las principales dudas era que postura tomaría el BCRA al interior de la banda, dado que debería comprar en el MLC unos USD 3.500 M para cumplir con las metas de reservas de junio, al tiempo que la necesidad del Tesoro hacia julio asciende como mínimo a otros USD 4.000 M (hoy tiene cerca de USD 1.900 M), presionando por lo tanto al mercado oficial.

Como comentamos más arriba, el equipo económico está apuntando a que el tipo de cambio se dirija al piso de la banda y recién allí, como estipula el esquema, el BCRA comience a comprar. Así se podría controlar las expectativas de devaluación, reestablecer el carry y encauzar la nominalidad de la economía en la puerta de las elecciones legislativas de octubre.

Dejando a un lado las diferentes mediciones de reservas netas y la meta con el FMI, el BCRA robusteció nuevamente las reservas líquidas tras el desembolso. Las reservas líquidas, relevantes para medir el poder de fuego en el mercado oficial, se encontraban en su nivel más bajo desde diciembre de 2023 y mejoraron sensiblemente luego de la llegada de recursos desde el FMI.

Por último, Finanzas tuvo el lunes la primera licitación bajo el nuevo esquema cambiario-monetario. Ante vencimientos por aproximadamente $6,6 bn, principalmente debido al vencimiento de la LECAP S16A5, Finanzas adjudicó $5 bn (rollover del 75%). Del total adjudicado, predominó la tasa fija de corto plazo que acaparó más del 70%, y en especial la LECAP con vencimiento a mayo (S16Y5), la cual explicó cerca del 45% de lo adjudicado y cortó con una TEM del 3,75% (por encima de los 3,56% TEM del mercado secundario). El remanente de lo adjudicado se explicó por los BONCER cero cupón y las nuevas letras ajustables a tasa variable (TAMAR) explicando poco más del 10%. Por su parte, las letras Dollar Linked ofrecidas quedaron desiertas.

Esta licitación se dio en medio de un aumento generalizado de la tasa de interés. La semana pasada, la combinación de una inflación en marzo sorprendiendo al alza con la incertidumbre en torno al nuevo esquema cambiario había disparado el apetito por cobertura cambiaria y las tasas del sistema. En este contexto, los bancos privados y públicos redujeron su tenencia de LEFIs (que ofrece un 29% TNA) a un mínimo desde su emisión en julio del 2024, y puntualmente los bancos privados aumentaron la solicitud de liquidez mediante la ventanilla de Pases activos del BCRA (TNA 33%) hasta que la autoridad monetaria las suspendió el viernes pasado.

En el marco de una LEFI con una tasa reducida y Pases activos suspendidos, la tasa de préstamos interbancaria trepó al 48,2% TNA el lunes. Estos movimientos se tradujeron en un aumento y mayor dispersión de las tasas pasivas del sistema (los plazos fijos minoristas pasaron de 30,6% TNA el 09/04 al 36,25% hoy) y un aumento mayor de las tasas activas del sistema (adelantos de cuenta corriente de 38,2% TNA a 53,9% TNA al 14/04).

En síntesis, la tasa irá encontrando el nuevo equilibrio con el correr de las ruedas. Lo que queda claro, es que uno de los desafíos que tendrá el nuevo esquema será que el Tesoro cargará con un mayor costo para financiar sus vencimientos. Ahora, las licitaciones competirán contra un tipo de cambio más flexible, en el marco una menor liquidez en pesos y un esquema monetario más restrictivo, que hará que la tasa se determine endógenamente.

El BCRA no interviene

El BCRA no intervino en el nuevo esquema cambiario. Bajo las nuevas modificaciones, que eliminó el dólar blend, suspendió momentáneamente la restricción cruzada y eliminó el cepo para las personas humanas, el volumen del mercado de cambios promedió USD 550 M, bastante por encima de las semanas previas si se exceptúa las últimas jornadas de volatilidad. Con todo, el ingreso del desembolso del FMI y de organismos internacionales situaría a las Reservas Netas a terreno positivo por aproximadamente USD 2.100 M (aunque serían negativas por USD 6.700 M bajo metodología FMI).

La brecha cambiaria colapsa

En la primera semana del nuevo esquema cambiario, los dólares paralelos finalizaron bien por debajo de la semana previa. En números, el dólar MEP se desplomó 12,7% respecto al viernes anterior ($1.169), el dólar blue bajó 8,7% ($1.255) y el dólar CCL medido en CEDEARs recortó 12,2% ($1.177). Como resultado, la brecha cambiaria promedió finalizó casi se eliminó (2%).

Los futuros de dólar comprimen

Los contratos a futro del dólar terminaron la semana a la baja. En detalle, los contratos de abril a junio bajaron 4,2%, y aquellos con vencimiento de julio en adelante se redujeron 6,3%. Respecto a las devaluaciones implícitas, el mercado espera que el dólar a finales de abril caiga 1,8%, y espera que suba un 1,6% en promedio para el siguiente bimestre.