La semana siguió atravesada por el compromiso explícito del Gobierno de contener al dólar oficial, a través de una fuerte intervención en los mercados y la coordinación del Tesoro y el BCRA para dirigir los pesos a la licitación de Finanzas.

En este sentido, el BCRA intervino en el mercado para reducir el costo de endeudamiento de Finanzas y aumentó nuevamente los encajes para que los bancos dirijan su liquidez a una licitación que resultó con un rollover mayor al 100%. Asimismo, la autoridad monetaria habría aumentado sus tenencias de contratos de dólar futuro y, comunicación mediante, limitó a los bancos a aumentar su posición de divisas a finales de mes. Esto busca evitar que los pesos del vencimiento del contrato de dólar futuro de agosto obtenido por las entidades financieras se dirijan al dólar spot, algo que estuvo detrás en el salto del 4,5% diario de la divisa el 31 de julio. En otro orden, los depósitos del Tesoro netos de movimientos con organismos internacionales acumulan una caída de USD 250 M al 26/08, lo que podría indicar cierta presencia del Tesoro vendiendo divisas dentro de la banda para contener al dólar.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener el dólar oficial, a través de una fuerte intervención en los mercados y la coordinación entre el BCRA y el Tesoro para dirigir los pesos a la licitación de Finanzas de la semana, todo mediado por una batería de normativas ad hoc del Central en lo que el cambio de reglas pasó a ser lo habitual.

En este sentido, la flamante “Fase 3” nacida al calor del acuerdo con el FMI se fue replegando hacia una posición de contención y mutando en una nueva fase que podemos redenominar “Llegar a octubre”. Venimos subrayando en las últimas entregas que el objetivo del Gobierno consiste en “desinflar, aunque duela”, haciendo referencia a la lectura de las autoridades de que una inflación baja permitiría un buen desempeño electoral. Esta postura se refuerza debido a los costos que acarrea en materia de política económica y en la medida en que nos acercamos a las elecciones, asociado típicamente con una mayor incertidumbre.

Justamente, el plano político se crispó tras conocerse el dato del Índice de Confianza en el Gobierno (ICG) elaborado por la Universidad Torcuato Di Tella. En agosto, el índice registró una pronunciada baja del 13,6% (-16,5% i.a.) a nivel nacional (-23,3% en GBA) y alcanzó el nivel más bajo durante la actual gestión. Para peor, el relevamiento de opinión se hizo entre el 1 y el 14 de agosto, previo a los presuntos desmanejos en el área de discapacidad. En las puertas de las elecciones de PBA en una semana y a un mes de las nacionales, el dato fue tomado con sumo pesimismo por parte del mercado y disparó la incertidumbre respecto al resultado electoral, traduciéndose en extendidas pérdidas en la renta variable y los bonos soberanos, y un repunte del dólar oficial durante el lunes. Comparando con agosto del 2017 y 2021, momentos donde también se celebraron elecciones legislativas (aunque con PASO en ago-17 y sept-21), el índice se encuentra un 16% por debajo de la gestión de Mauricio Macri y un 15% por encima de Alberto Fernández.

Las razones detrás del voto de las personas son una alquimia difícil de revelar y exceden el espíritu de este informe, pero las últimas encuestas deslizarían que el Gobierno tendría una elección más reñida de lo que se presumía hace unos meses atrás. En el plano económico, se verá en las urnas el resultado de la apuesta del Gobierno por sostener un proceso de desinflación a costa de una recuperación salarial estancada y de tasas reales elevadas con claros indicios de estancamiento en la actividad.

En este sentido, ¿cuáles fueron las novedades en materia económica? 1) Nuevas normativas del BCRA destinadas a aumentar encajes (+3,5 p.p.) y la proporción de estos que se pueden integrar con títulos públicos (+5,5 p.p.) con vencimientos mayor a 60 días adquiridos en las licitaciones primarias; 2) Sumado a esto, intervenciones en el mercado secundario hacia títulos con vencimiento a 2026 para reducir el costo de endeudamiento del Tesoro; y 3) Todo lo que configura una demanda cautiva de los bancos y menor costo para que Finanzas logre un rollover mayor al 100% en la última licitación de agosto.

Además de esto, dos factores resaltaron. Por un lado, al sostenimiento de la cotización con el objetivo puntual de la licitación, se insinúa un Central más activo en el mercado para señalar un corredor de tasas. En concreto, durante la semana la entidad volvió a absorber pesos vía Pases pasivos, con una tasa en torno al 45%-50% TNA y ofreciendo tasas activas descendiendo con el correr de las jornadas a la zona del 60% TNA. Recordemos que, desde el 13 de agosto, el BCRA ofrece REPO a los bancos al cierre de mercado, con una tasa igual a la tasa PP del día + 2% bajo garantía de títulos públicos con vencimiento mayor a 60 días adquiridos en licitaciones primarias.

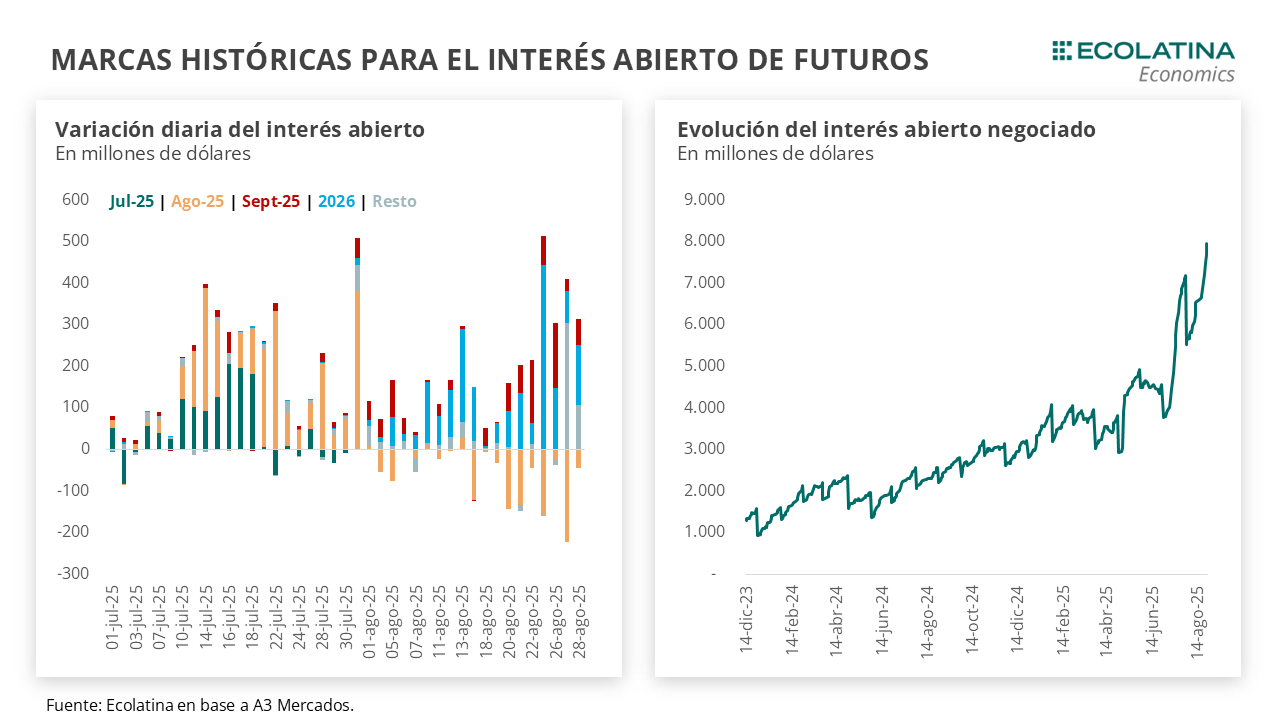

Por otro lado, el Central profundizó la posición de futuros. El interés abierto negociado en la plaza de futuros tocó un máximo de casi USD 8.000 M durante el jueves, un récord histórico, con las posiciones de septiembre creciendo producto del rolleo de los vencimientos de agosto, y destacando el crecimiento de noviembre (post elecciones) y los contratos de cara a 2026. Precisamente, estas posiciones dejarían entrever una mayor postura del Central, que viene sosteniendo la cotización de plazos más largos en el marco de una mayor incertidumbre sobre el esquema cambiario luego de octubre.

A finales de julio, la posición short del Central marcó un pico bajo la actual administración de USD 3.811 M. Tomando el fuerte supuesto de que gran parte del aumento del interés abierto corresponde a mayores tenencias del BCRA, la posición habría marcado un pico cercano a los USD 6.200 M (al 28/08). La cifra se ubicaría incluso por encima de los USD 5.000 M de finales de julio que señaló el FMI en la reciente revisión.

En este marco, el BCRA limitó las operaciones de los bancos en la jornada de hoy. El nuevo comunicado apunta a que los bancos no puedan aumentar la posición de moneda extranjera el último día hábil del mes, en la búsqueda por evitar lo ocurrido en julio. Esto es, la autoridad monetaria va aumentando sus tenencias del dólar futuro más corto y, a finales de mes, no rollea la totalidad de los vencimientos (último día hábil), reduciendo el volumen de la plaza e “inyectando pesos” que son tomados por los bancos para comprar dólar spot ante la falta de cobertura. Algo de esto estuvo detrás del salto del 4,5% diario del dólar oficial el 31 de julio. Cabe destacar que el BCRA está limitado por A3 a una posición de hasta USD 9.000 M, por lo que mientras más aumente su posición, más obligado se vería a finales de mes a no rollear y oxigenar las tenencias para retomar la postura.

En otras novedades, venimos destacando el menú de herramientas desplegado para contener el dólar oficial: un peso caro (mayores tasas) y escaso (encajes, licitaciones, intervenciones de mercado), posiciones en dólar futuro y, desde la aprobación del FMI, el retiro del Tesoro en el mercado oficial demandando divisas.

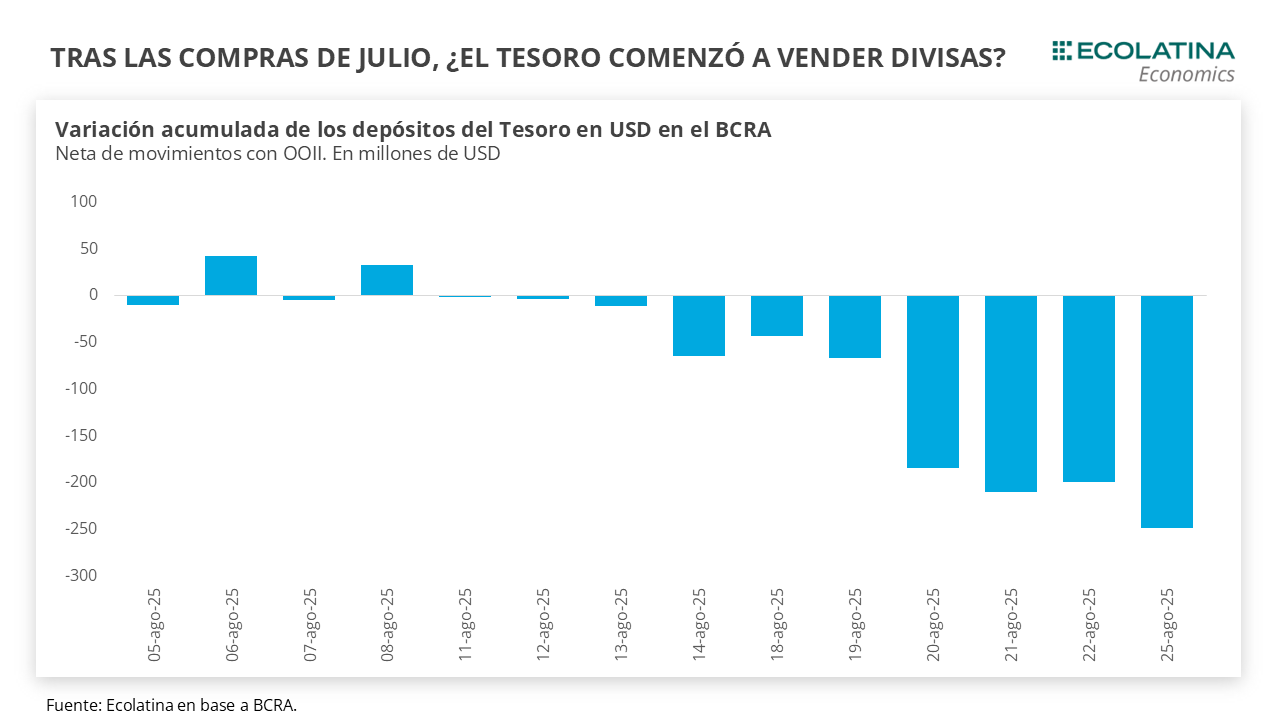

Justamente, los depósitos en dólares del Tesoro se vienen reduciendo. Desde la transferencia del desembolso del FMI, los depósitos en USD del Tesoro en el BCRA pasaron de USD 2.025 M a USD 1.671 M. Tomando datos hasta el 26/08, la caída de los depósitos asciende a -USD 327 M. Cuando se cruza con la información correspondiente a las Reservas, dentro de esas fechas se produjeron movimientos netos con OOII por -USD 45 M (pueden existir movimientos solapados en otras líneas, que también fueron negativos) y “otras operaciones” por cerca de -USD 280 M.

De este modo, cuando se netea a los movimientos de depósitos lo correspondiente a OOII, el Tesoro acumula una baja de USD 250 M de los depósitos (al 26/08) que podría corresponderse a ventas en el mercado oficial para contener al dólar. Incluso, en determinadas fechas los depósitos en Pesos valuados en USD crecen casi en la misma magnitud que caen los depósitos en moneda dura (venta de dólares contra pesos), como lo fue en los casos cercanos del 20/08 (+-USD 24 M) y 26/08 (+- USD 50 M).

De ser así, la posición compradora de julio se habría revertido. Según el informe del MULC del BCRA por julio, el Tesoro compró USD 1.229 M en medio de la primera revisión con el FMI. Si bien el esquema implica la intervención del BCRA en el techo de la banda, el acuerdo abre las puertas a que la autoridad monetaria intervenga dentro de las bandas ante shocks exógenos y elevada incertidumbre. Siempre asumiendo que el Tesoro efectivamente vendió divisas, habrá que ver si las razones esgrimidas por el Gobierno son suficientes para el organismo. De todas formas, la revisión tendrá lugar recién a inicios de 2026, aunque siempre pueden existir llamados y reuniones donde eventualmente el tema pueda ponerse sobre la mesa.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

El dólar oficial sigue al alza

El dólar spot finalizó en $1.342 (+1,6% respecto al viernes anterior) e hilvanó dos semanas consecutivas al alza. En el marco de un volumen operado estable y una mayor liquidación del agro, el dólar oficial ascendió en medio de un clima político encrispado. Por otro lado, las Reservas Brutas con la caída de depósitos del Tesoro como trasfondo y el movimiento habitual de encajes de finales de mes finalizaron en USD 39.966 M. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.400 M (+USD 6.500 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 1,8% ($1.361) respecto al viernes de la semana anterior, el dólar MEP ascendió 1,7% ($1.350), el dólar CCL medido en CEDEARs se deslizó 1,6% ($1.355) y el blue aumentó 0,4% ($1.350). Como resultado, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 1,0%, y aquellos con vencimiento desde diciembre lo hicieron en 0,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 8,8% para el trimestre septiembre-noviembre, y promedia un 16,2% para el trimestre siguiente.