Los números de julio

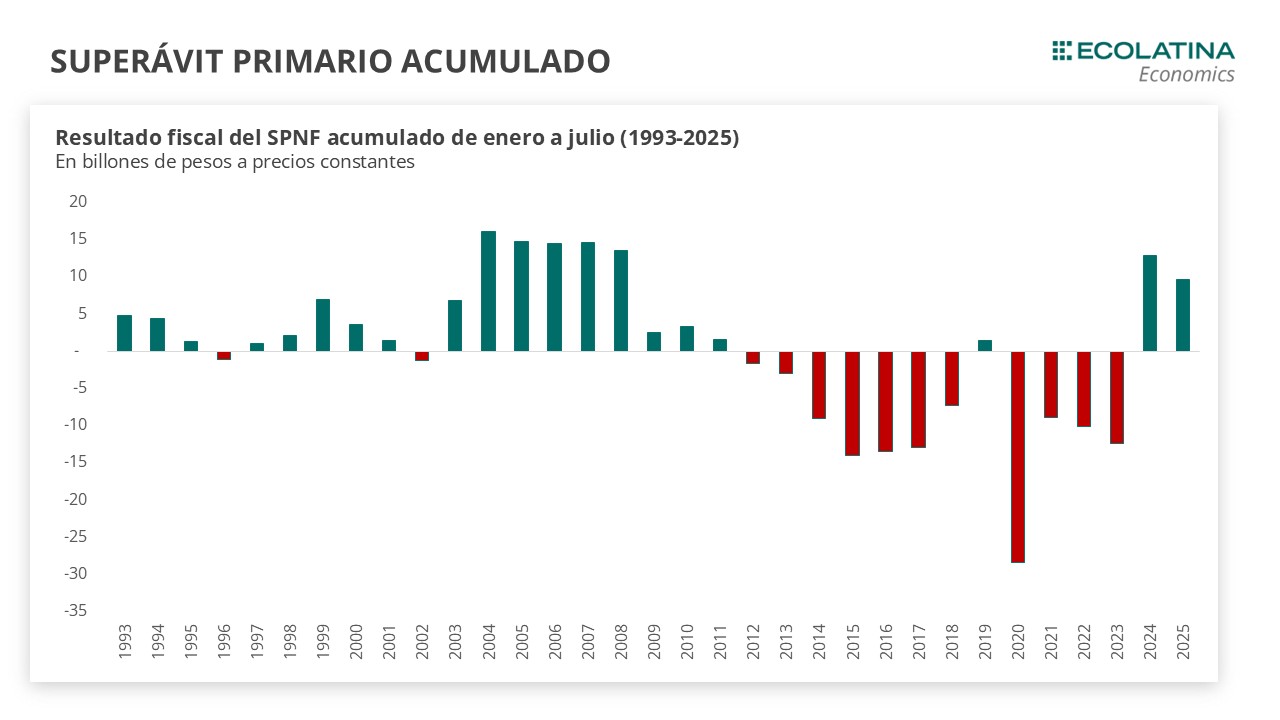

En julio, el Sector Público Nacional No Financiero (SPNF) registró un superávit primario de $1,75 billones; al incorporar el pago de intereses, que sumaron $1,92 billones, se obtuvo el primer déficit financiero del año por $0,17 billones. Esto se explica principalmente por el pago de intereses de los bonos soberanos en dólares -Bonares y Globales- que pagaron renta y amortización el pasado 9 de julio.

En esta oportunidad, los ingresos crecieron impulsados por un buen desempeño de los ingresos vinculados a la actividad y al comercio exterior, mientras el gasto primario se contrajo levemente, concentrado principalmente en la reducción del gasto de capital y de los subsidios económicos. Con el último dato, el SPN acumula un resultado primario de 1,1% del PIB y un resultado financiero de 0,3% del PIB, teniendo en el horizonte la ambiciosa meta de cerrar 2025 con un superávit primario de 1,6% del PIB.

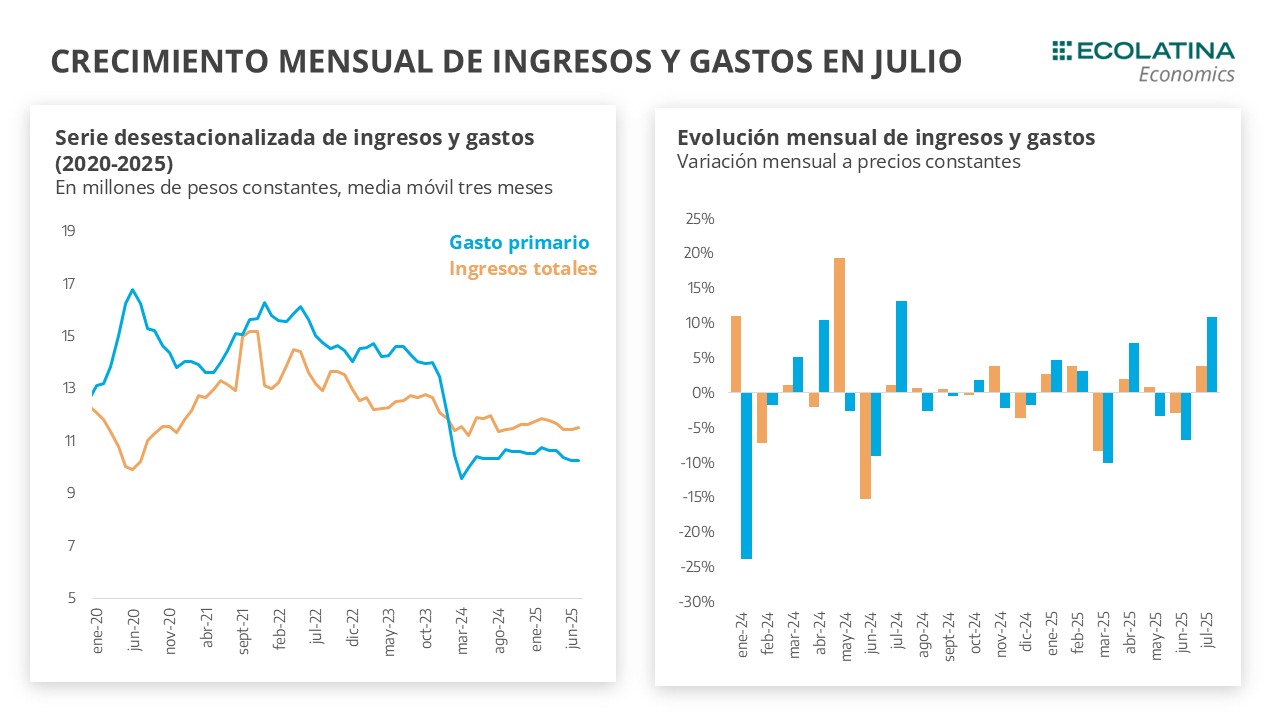

Tanto julio como diciembre suelen mostrar una fuerte estacionalidad por el pago de aguinaldos y subsidios. Si se descuenta este efecto, se observa que, a diferencia de los meses previos, caracterizados por una trayectoria descendente, en julio ingresos y gastos retomaron un sendero de crecimiento mensual.

El crecimiento mensual de los ingresos totales (+4% i.m.) fue liderado principalmente por la buena performance de los ingresos tributarios, mientras los recursos provenientes del comercio exterior y de la seguridad social crecieron levemente respecto a junio. Por el lado de las erogaciones, el gasto primario revirtió la caída del mes pasado, creciendo casi 11%, con una fuerte suba mensual en los subsidios y en el gasto social en la serie sin estacionalidad. Con estos movimientos, los ingresos y gastos se mantienen con una tendencia constante desde enero 2024.

Un vistazo al interior de las cuentas públicas

Como ya nos había adelantado el dato de la recaudación (+4,3% i.a. en términos reales), los ingresos totales crecieron en julio 2,8% i.a. de la mano de la mejora en los ingresos tributarios. Recordemos que el año pasado se encontraba vigente el Impuesto PAIS que explicó casi el 9% de los recursos en julio 2024 mientras la recaudación total se desplomaba 8%i.a. real.

Desmenuzando, los ingresos provenientes de la Seguridad Social volvieron a crecer en julio (+9,7% i.a.) y acumulan once meses de crecimiento consecutivo. Más aún, ya se encuentra 1% por encima de lo recaudado en julio 2023 y es el mayor desde julio 2019. El resto de los tributos vinculados a la actividad como Ganancias (+13% i.a.), Débitos y Créditos (8,3% i.a.) e IVA (+0,9% i.a.), también le ganaron a la inflación.

Por el lado del Comercio Exterior, tanto los Derechos de Exportación como los Derechos de Importación crecieron en términos reales, con subas interanuales de 51% y 32%, respectivamente. Los primeros, que habían marcado un récord en junio por los incentivos a liquidar ante la expectativa de aumento de alícuota, se mantuvieron en un nivel elevado en julio producto de operaciones registradas en junio. De hecho, se liquidaron USD 4.102 millones, el mayor valor para un séptimo mes del año tomando la serie desde 2003. En paralelo, los derechos de importación también se mantuvieron en un ritmo elevado en línea con el mayor volumen importado.

Del otro lado de la cuenta, los Gastos Totales, se contrajeron 1,3% i.a. en julio y acumulan un crecimiento real de 4% i.a. Sin embargo, al comparar con el gasto acumulado en el mismo período de 2023, este se ubica 28% por debajo.

Al interior, el crecimiento de las Jubilaciones y Pensiones (+16,5% i.a.) y de la Asignación Universal Por Hijo (+9,5% i.a.) fue más que compensado principalmente por la reducción en: Subsidios Económicos (-27% i.a.), en Gasto de capital (-27,7% i.a.), en Salarios y otros gastos de funcionamiento (-5% i.a.) y en Transferencias a Universidades (-8% i.a.), Por el contrario, las Transferencias a Provincias se duplicaron respecto a julio 2024, fenómeno que responde principalmente a una medida cautelar de la Corte Suprema que falló a favor de CABA.

Perspectivas

El último tramo del año se presenta especialmente desafiante para el Gobierno, que busca sostener la meta de superávit primario de 1,6% del PIB.

Esto se debe a que, en el frente legislativo, el Congreso avanza con proyectos que tienen un impacto fiscal significativo: jubilaciones, moratoria previsional, emergencia en discapacidad y mayores recursos destinados a provincias que podrían implicar un costo cercano al 0,7% del PIB en 2025 y hasta 1,5% en 2026 (algo que comprometería el superávit primario previsto de 1,6% del PIB). Aunque el Poder Ejecutivo anticipó su intención de vetar o judicializar cualquier iniciativa que comprometa las cuentas públicas, Milei es consciente de que un enfrentamiento abierto con los gobernadores podría poner en riesgo su gobernabilidad. Por ello, es probable que combine la confrontación con intentos de negociación para asegurar el respaldo político que necesitará a la hora de impulsar reformas estructurales.

En el haber del resultado primario, menores ingresos se prevén por derechos de exportación ya que en los últimos días de julio el Gobierno anunció la baja permanente de las retenciones. Recordemos que, esta es la principal fuente de recaudación en lo que va de 2025 y que se ha intensificado en los últimos meses producto de las liquidaciones récord.

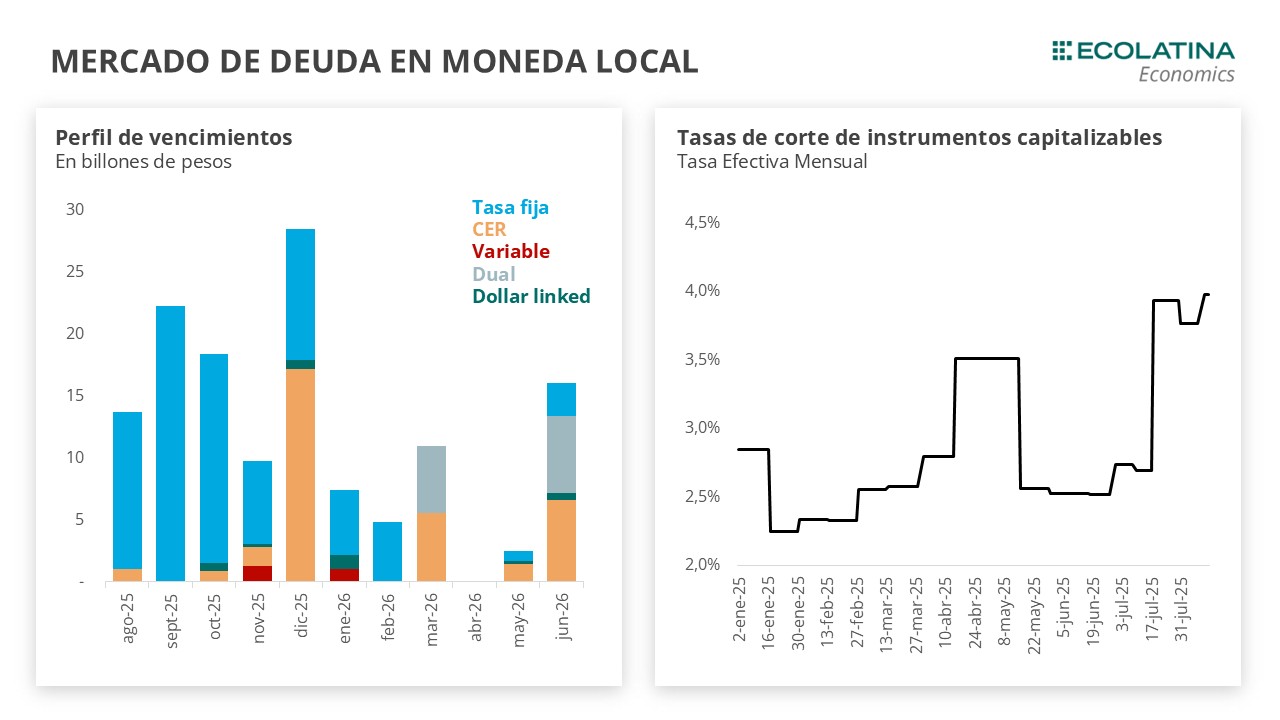

En paralelo, la política fiscal se ve condicionada por un esquema financiero cada vez más delicado. El Tesoro enfrenta vencimientos de deuda en moneda local por $92 billones hasta diciembre, con más de la mitad concentrados antes de las elecciones legislativas de octubre. Las últimas licitaciones mostraron dificultades de renovación, obligando al Gobierno a acortar plazos y convalidar tasas más elevadas con el objetivo de “no dejar pesos en la calle” que puedan presionar el dólar en la previa electoral.

La situación se agravó tras el desarme de las LEFIs, trasladando tensiones al frente monetario y cambiario, y generando dudas sobre la sostenibilidad del programa financiero tras licitaciones fuera de calendario en la búsqueda de absorber la liquidez sobrante (complementado con otras medidas como la habilitación de la ventanilla de pases).

Las implicancias sobre las cuentas públicas son claras: mayores tasas encarecen el crédito, deprimen el consumo y la inversión, erosionan la recaudación y aumentan el costo de financiamiento del Tesoro. Incluso si los intereses de instrumentos capitalizables se registran por debajo de la línea, lo cierto es que engrosan el stock de deuda y condicionan el resultado financiero hacia adelante.

Por último, en su staff report de finales de julio, el FMI subrayó la urgencia de reducir los derechos de exportación y avanzar en reformas impositivas de fondo previstas para 2026, en el marco del proyecto de presupuesto a presentarse a mediados de septiembre. El organismo internacional sugiere, además, una postura fiscal más ambiciosa para apoyar el proceso de reducción de la inflación aliviando la presión sobre la política monetaria y la consecuente vuelta a los mercados.