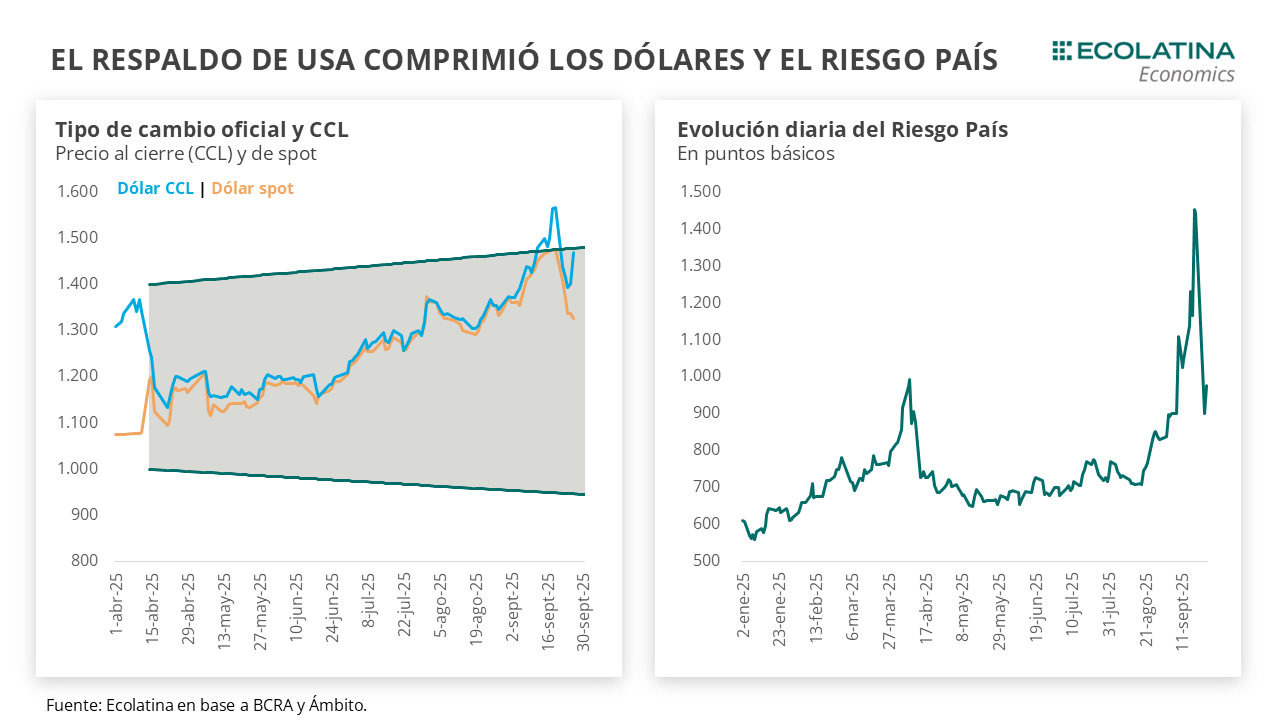

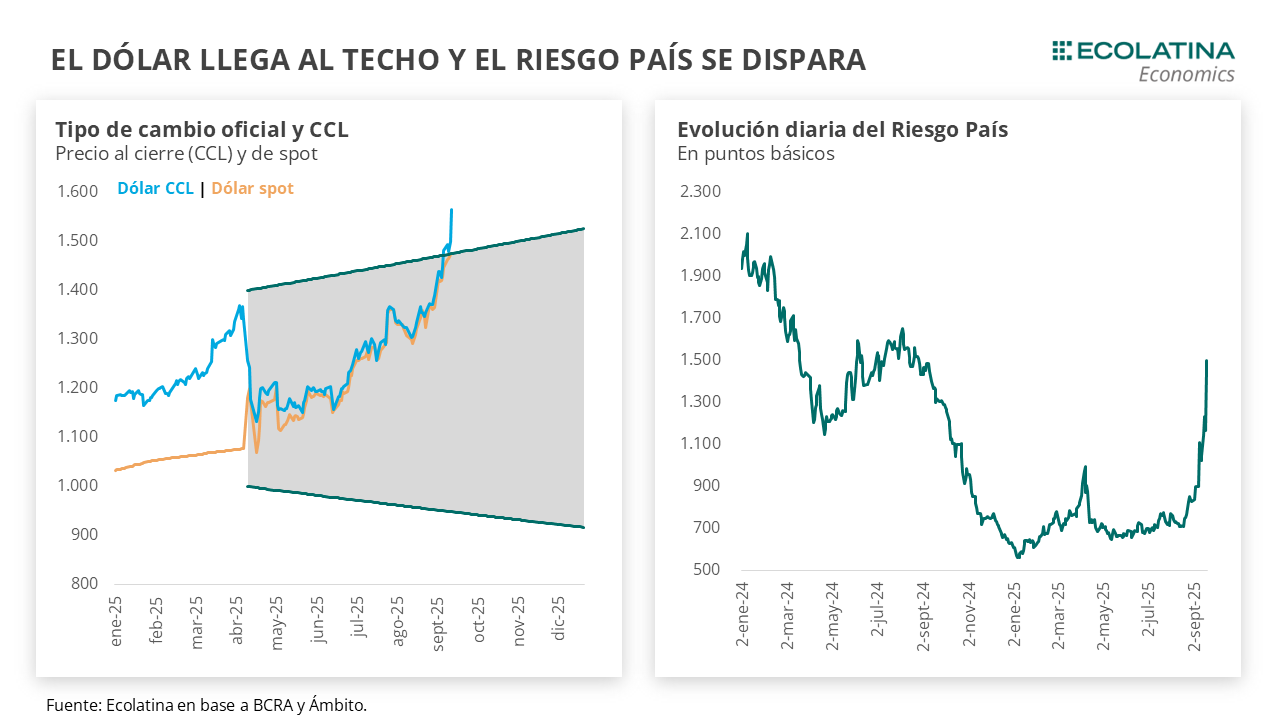

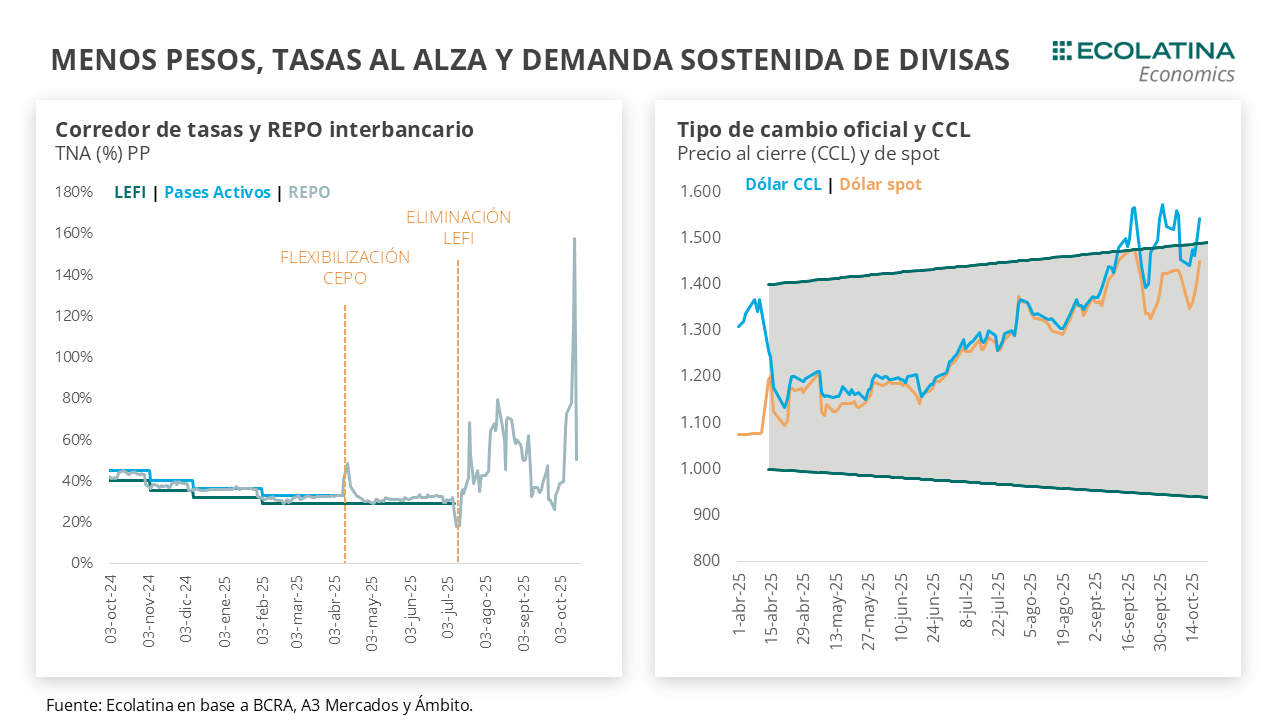

Finaliza otra semana caracterizada por la volatilidad en los activos financieros locales y el plano cambiario-monetario. El dólar spot finalizó en $1.450, ubicándose 2,1% por encima del jueves de la semana pasada.

El efecto Bessent se esfumó tras la reunión de Javier Milei con Donald Trump el martes. El presidente de USA condicionó la ayuda externa a una victoria electoral por parte del oficialismo el próximo 26 de octubre. Con un resultado de PBA resonando y la baja del principal candidato a dicha provincia a dos semanas de las elecciones, el anuncio fue tomando con escepticismo por parte del mercado. A pesar de la profundización de la intervención del Tesoro de USA, persistió la volatilidad en los activos locales y el dólar oficial se deslizó al alza. En este sentido, las ventas no estarían siendo suficientes para contener las expectativas de devaluación, pero están permitiendo que el Gobierno gane tiempo, y ganar tiempo significa perder menos dólares.

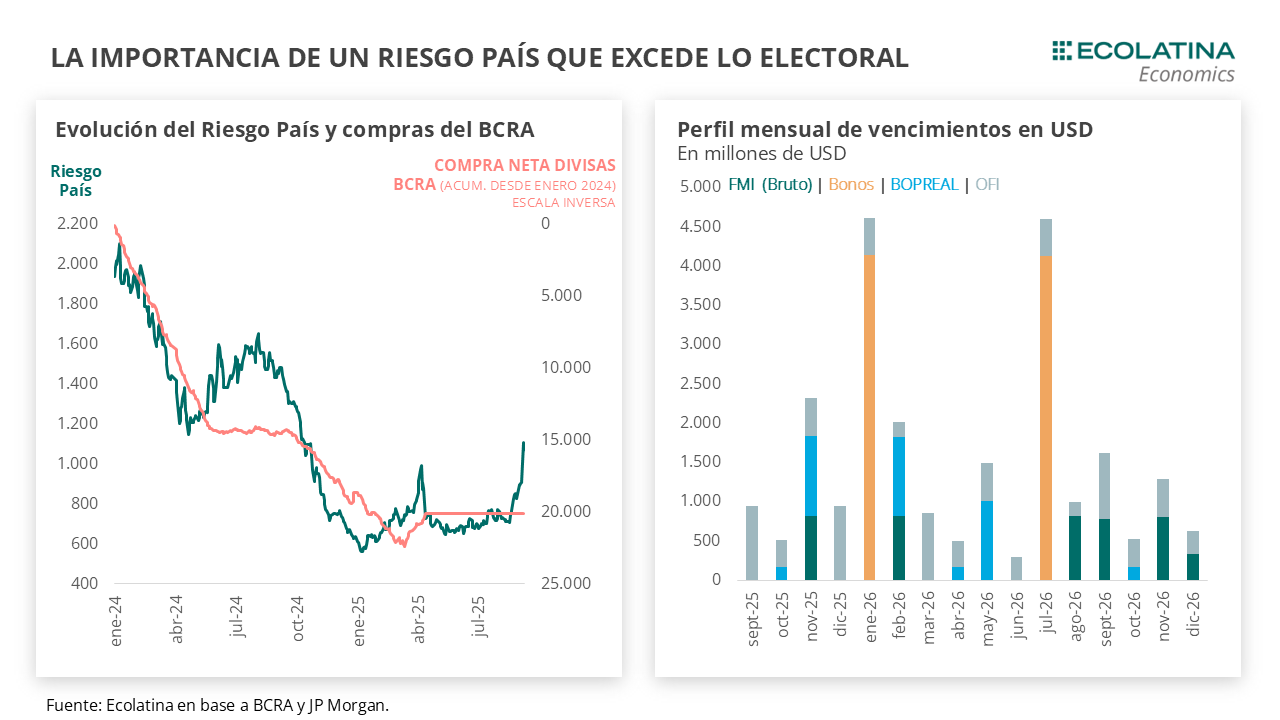

Mirando más allá de octubre, el Gobierno deberá abordar tareas que exceden la ayuda de Estados Unidos. En el plano político, deberá construir una gobernabilidad que le permita fortalecer el sendero fiscal y despeje el camino hacia las reformas que demanda la consolidación del esquema económico. En el plano económico, la tarea será robustecer las Reservas del BCRA y dirigirse a un esquema cambiario-monetario compatible con la actividad económica. Si esto se logra, la ayuda externa dejará de ser vista como un rescate y pasará a ser una aliada estratégica del programa.

Finaliza otra semana caracterizada por la volatilidad en los activos financieros locales y el plano cambiario-monetario. El dólar spot finalizó en $1.450, ubicándose 2,1% por encima del jueves de la semana pasada y 2,7% por debajo del techo de la banda.

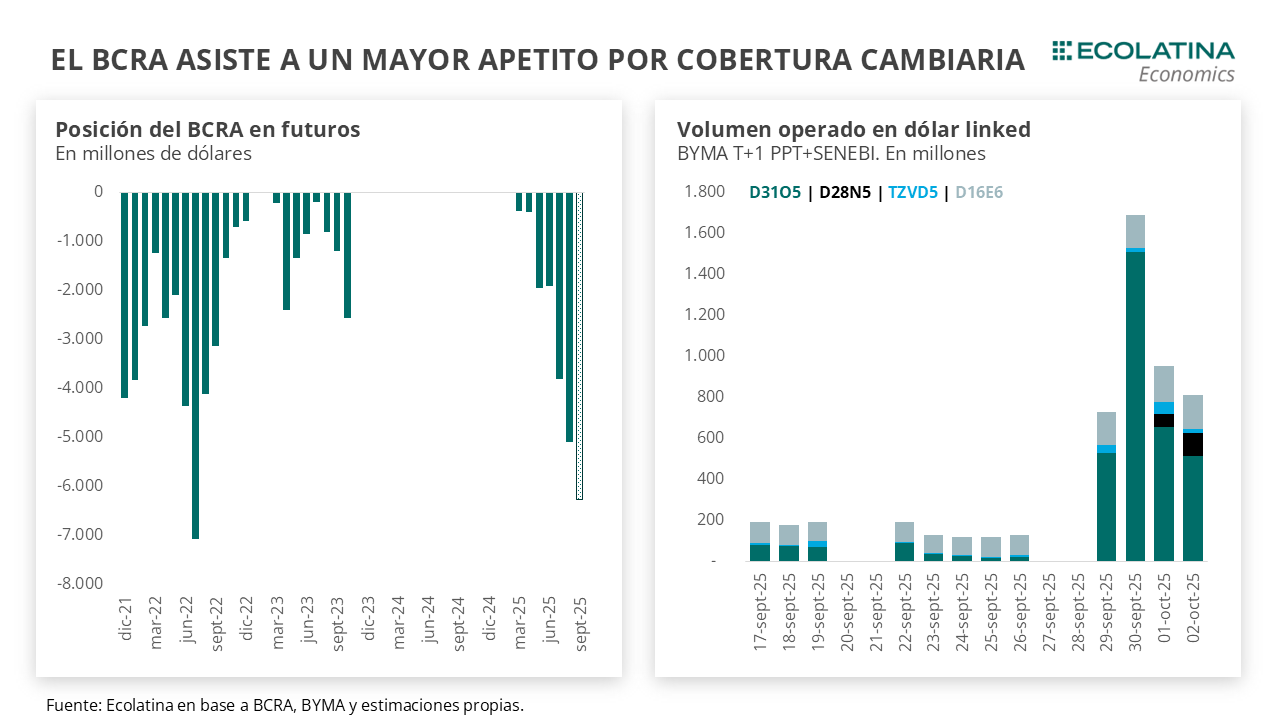

Detrás de esto, se encuentra la reunión que mantuvo Javier Milei y Donald Trump durante la jornada del martes. El meeting que tuvo lugar en Washington dejó una serie de indefiniciones que apaciguó el optimismo que venía generando el acuerdo entre ambos países. A grandes rasgos, las novedades fueron que el swap por USD 20.000 M no tendrá como condicionalidad la cancelación del swap con China, una noticia importante porque aumentaría notoriamente el poder de fuego del BCRA para intervenir en el MULC (hoy en el orden de los USD 15.000 M). Asimismo, se estaría negociado un préstamo mediado por fondos y bancos internacionales que podrían ampliar la ayuda a otros USD 20.000 M.

Y entonces, ¿qué pasó? En palabras de Trump durante la reunión (reiterado en más de una oportunidad, ante las repreguntas), el paquete de asistencia financiera fue condicionado de forma exclusiva a una victoria del oficialismo en las elecciones (sin dejar del todo claro si las elecciones que definirán el apoyo son las legislativas próximas o las presidenciales del 2027). La sujeción fue tomada con pesimismo por parte del mercado por varias razones. En primer lugar, por una elección próxima que no permite por su naturaleza identificar fácilmente una “victoria“ para un oficialismo que no verá otra cosa que crecer su representación en el Congreso. En este sentido, la cuestión no pasará sólo por un resultado que muestre a LLA por encima a nivel nacional, sino por las señales de gobernabilidad luego de octubre. En segundo lugar, la condicionalidad surge en un contexto donde el resultado de PBA todavía resuena y se produjo la renuncia del principal candidato oficialista en dicha provincia a sólo dos semanas de las elecciones nacionales.

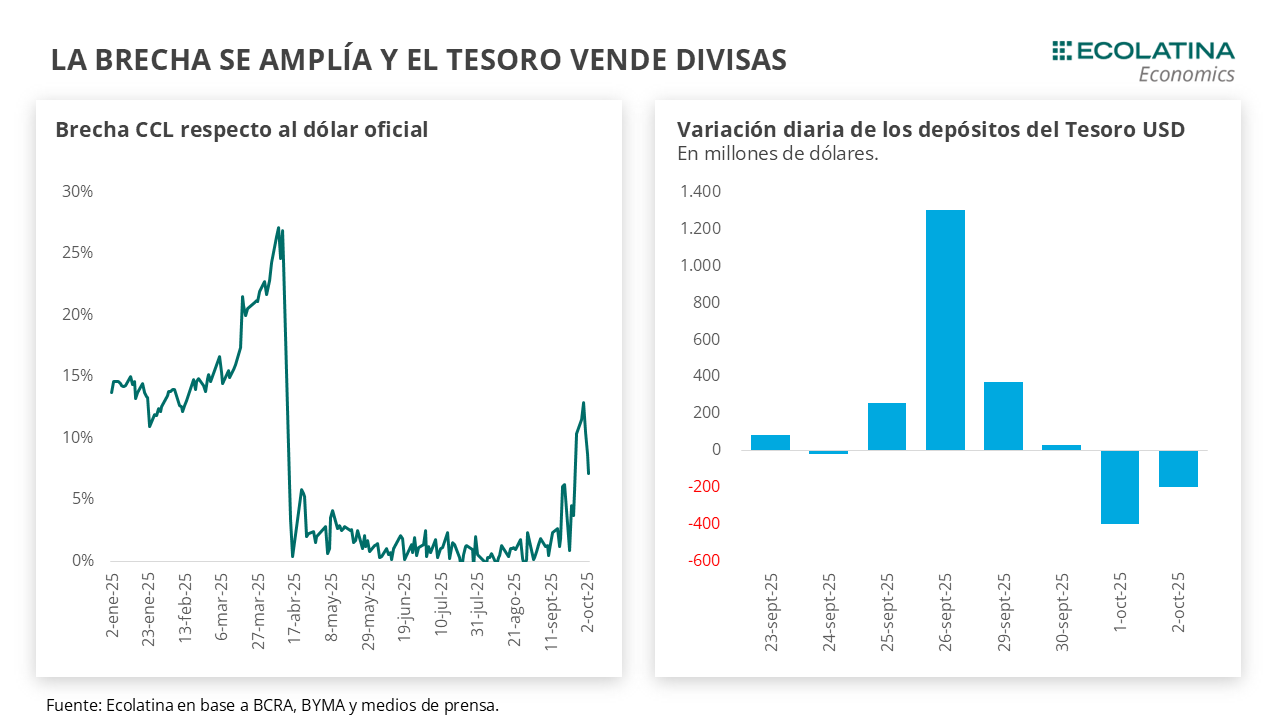

Tras las declaraciones, el pesimismo se sobrepuso a la intervención del Tesoro de USA. Desde el anuncio de Bessent de intervención directa en el MULC el jueves 9-oct hasta la reunión, el riesgo país se redujo 100 puntos básicos, los bonos subieron 8%, el Merval medido en dólares subió 16% y el tipo de cambio spot retrocedió $80 hasta los $1.350. No obstante, en la jornada de la reunión el riesgo país volvió a la zona de los 1.000 p.b., los bonos retrocedieron 5%, el Merval cayó 6% y el dólar spot se deslizó a los $1.400 a pesar de la venta de divisas del Tesoro de USA.

Incluso, el dólar profundizó la tendencia al alza a pesar de la creciente intervención del Tesoro norteamericano. En la previa de la apertura de los mercados de hoy, Scott Bessent publicó en X que el Tesoro no sólo vendió divisas en el MULC durante el pasado jueves 16-oct, sino que también lo hizo en los mercados financieros. Lejos de aflojar, la divisa norteamericana subió $50 en la jornada de hoy y quedó a tan sólo 2,7% del techo de la banda. Welcome to the jungle.

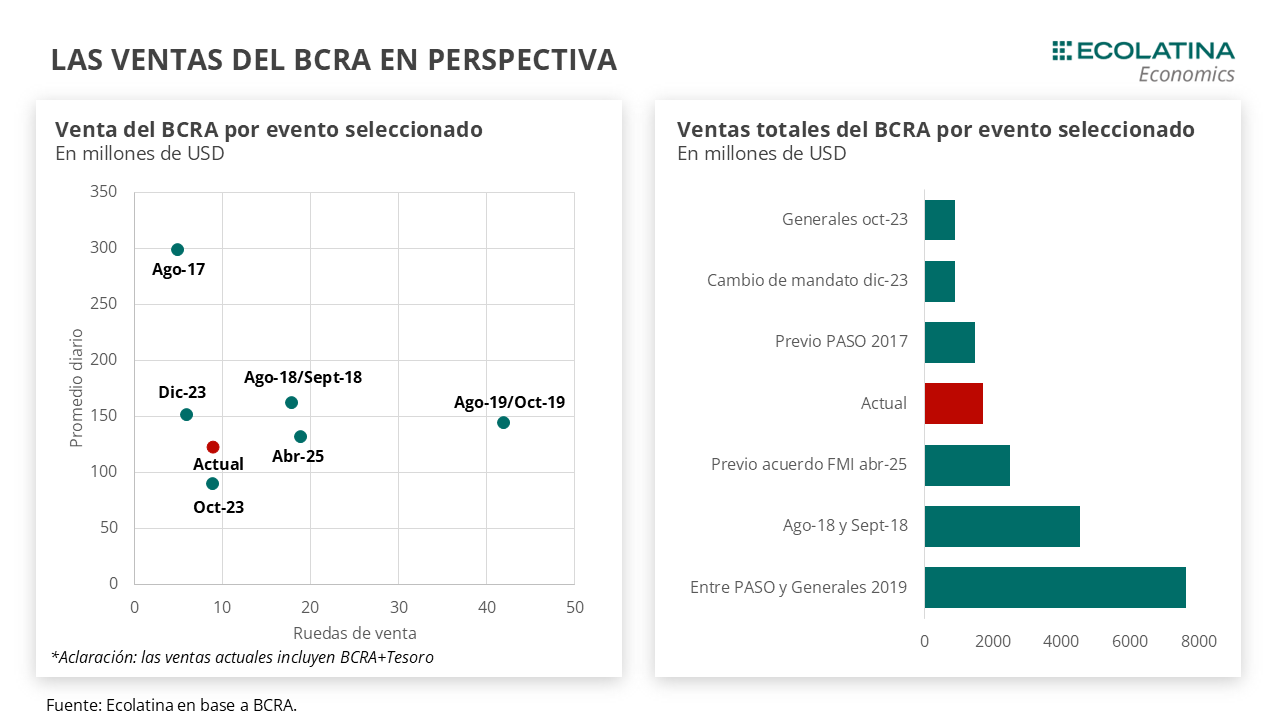

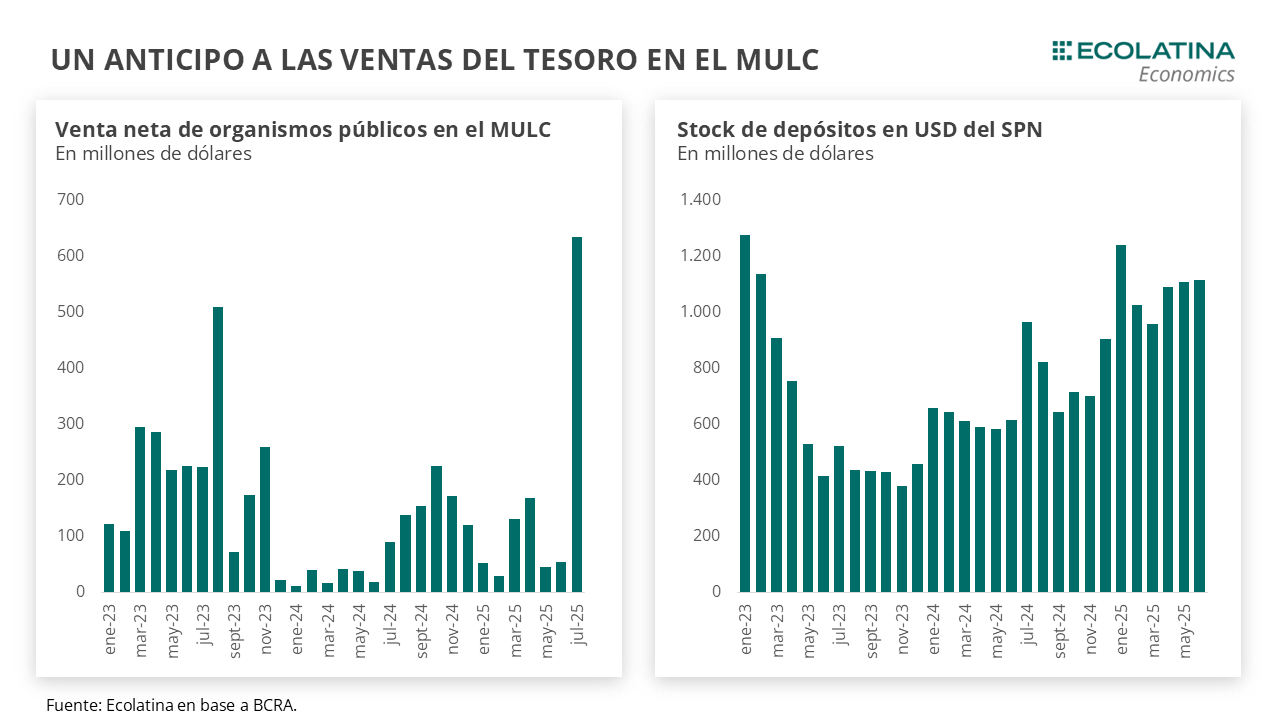

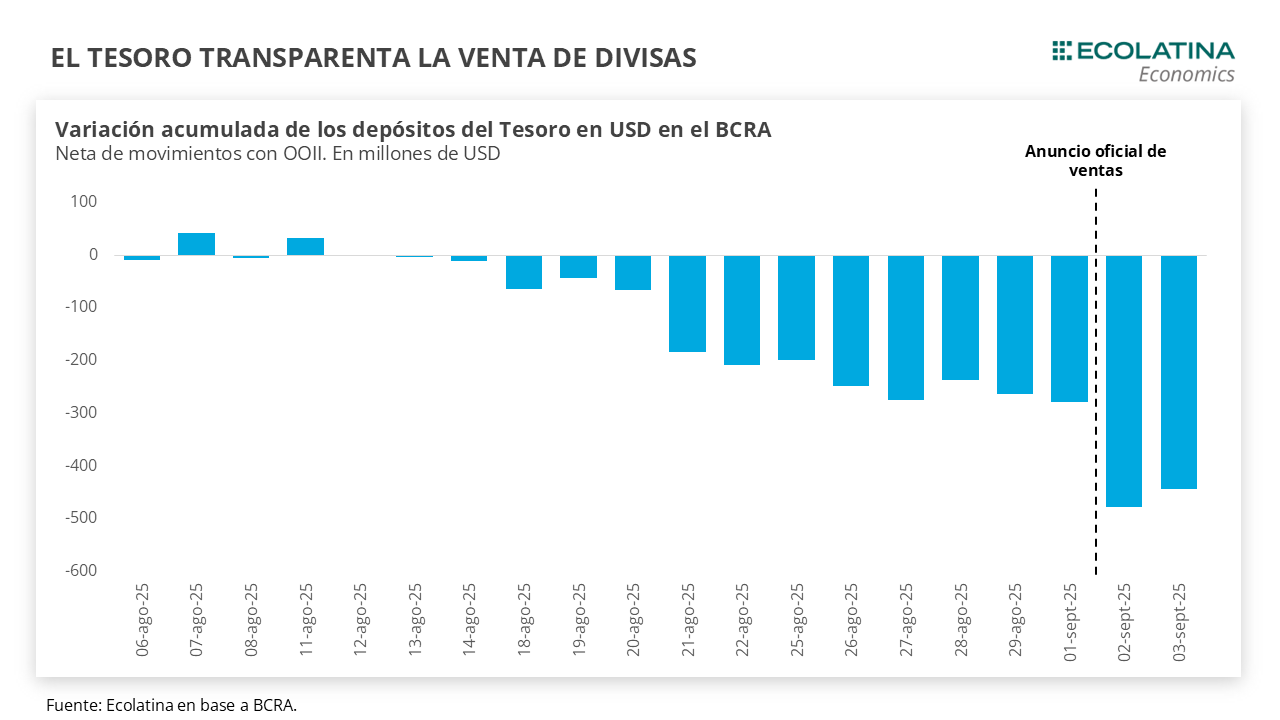

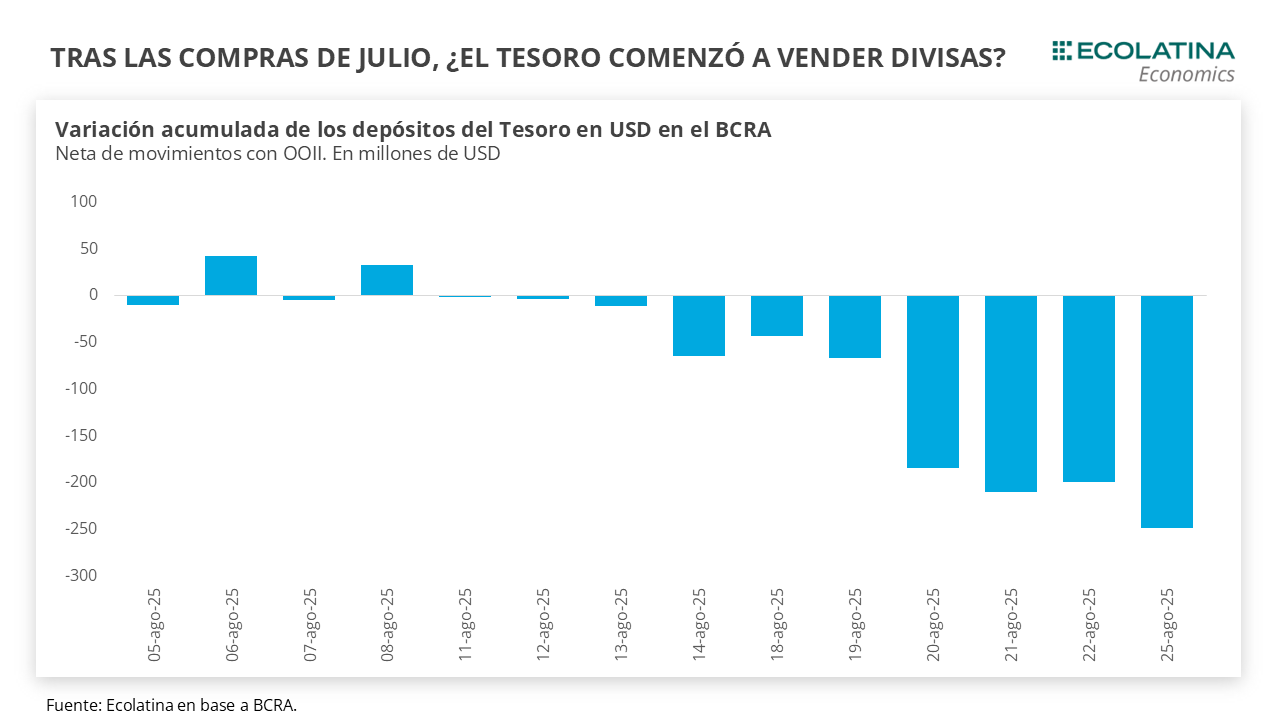

Con todo, las ventas del Tesoro norteamericano no parecen ser suficientes para contener la típica dolarización de carteras en la previa electoral, y esto se da a pesar de un movimiento inédito incluso para los estándares de ayuda norteamericana. Lo positivo, es que el movimiento no implica un aumento de endeudamiento externo y que las horas hasta el 27 de octubre son cada vez menos. Ya la semana pasada el Tesoro (argentino) se quedó sin poder de fuego para intervenir en el mercado, por lo que era cuestión de tiempo para que el BCRA intervenga nuevamente de forma directa en el techo de la banda. En este sentido, el puente de corto plazo del Tesoro norteamericano está permitiendo ganar tiempo al Gobierno, y ganar tiempo significa perder menos dólares.

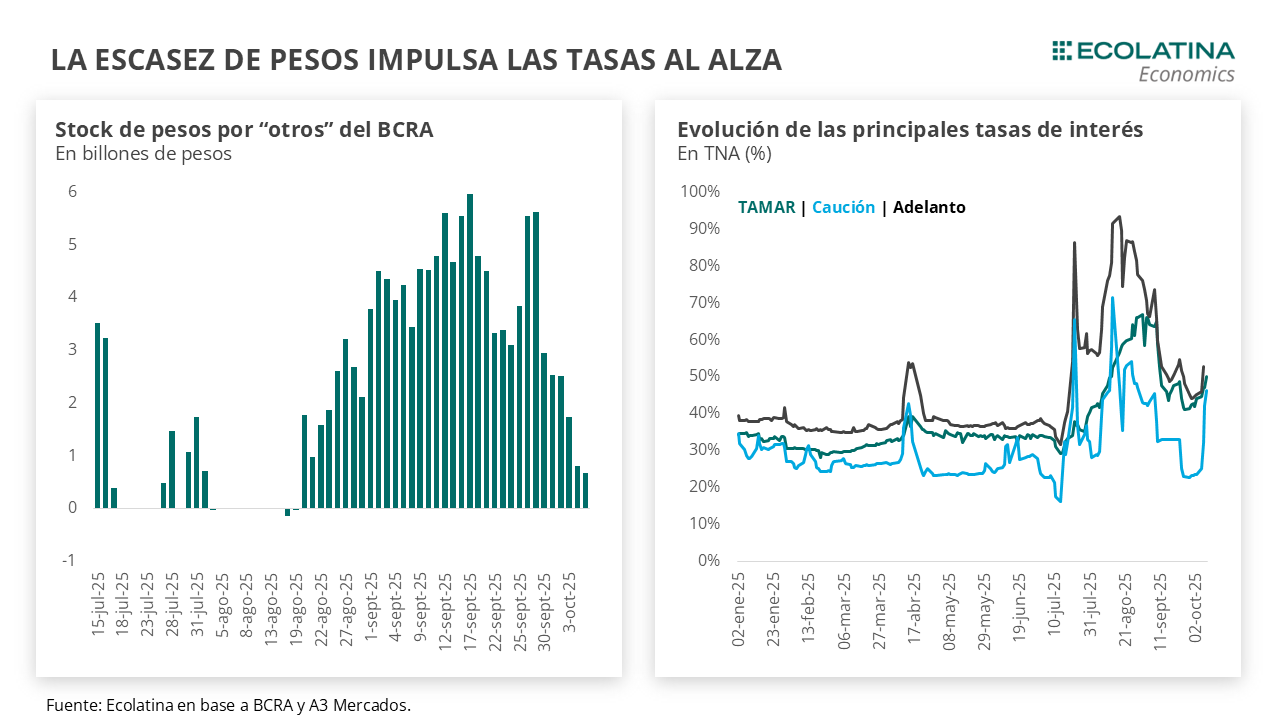

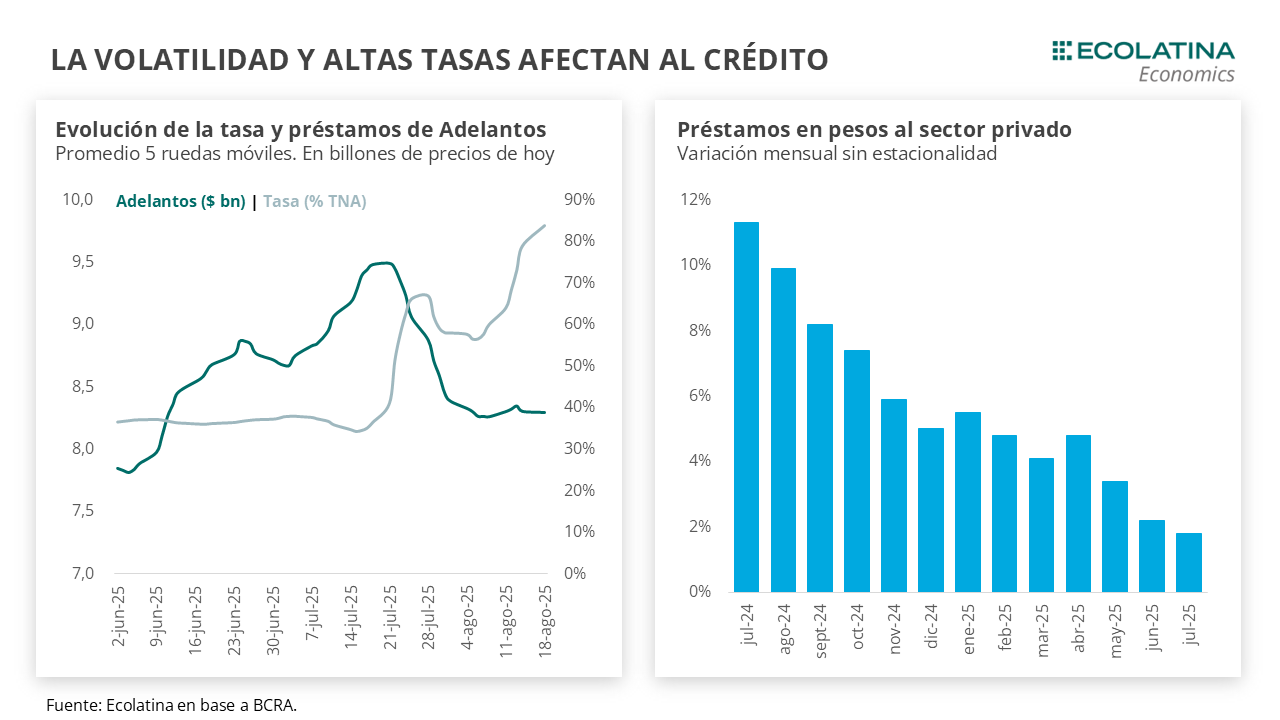

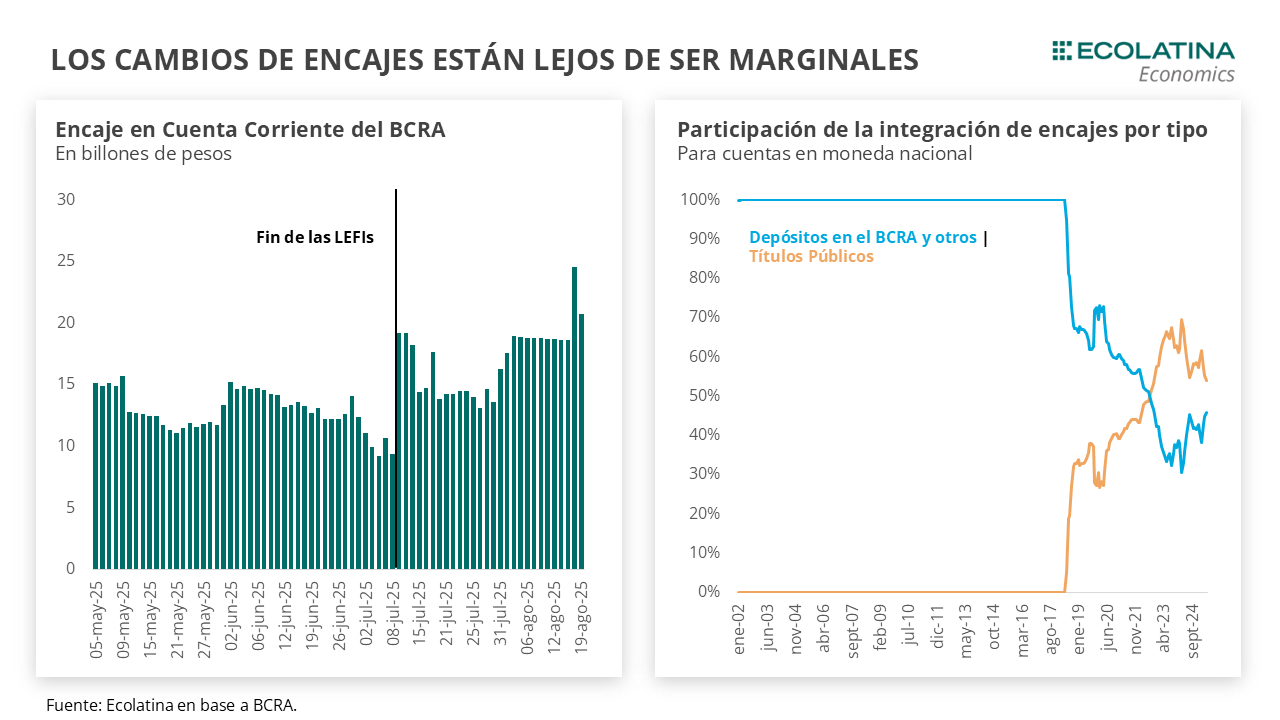

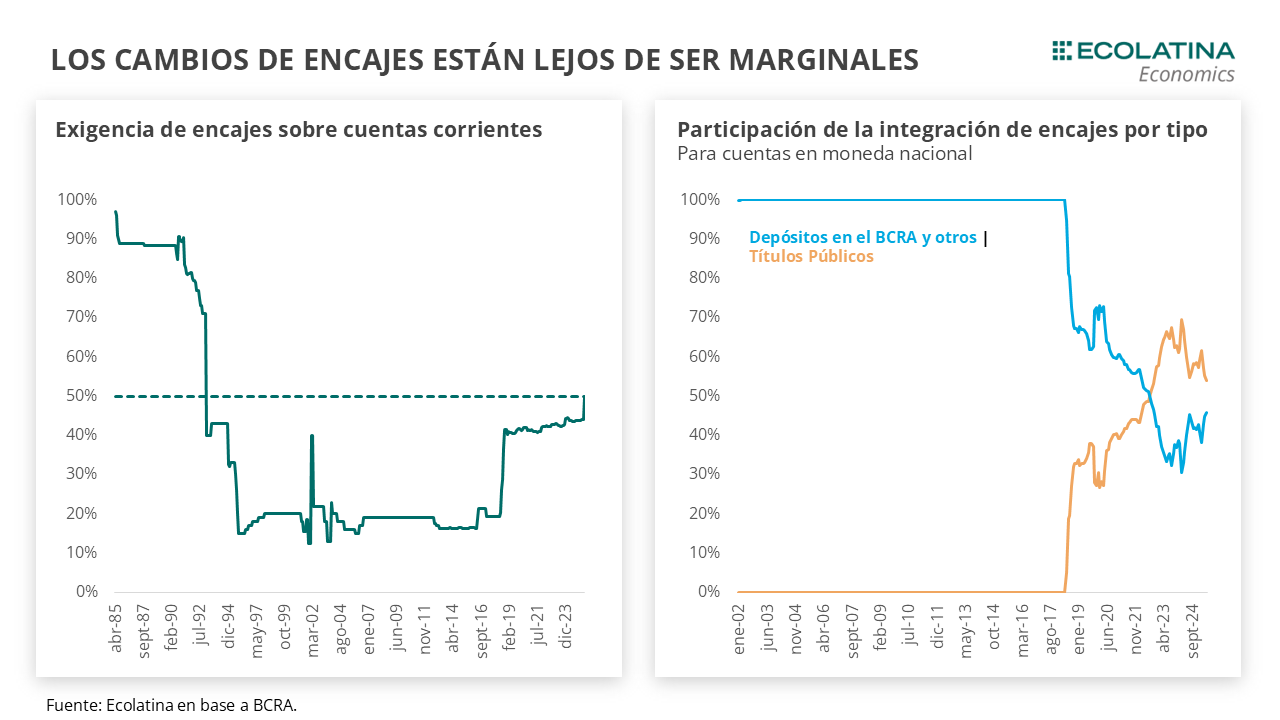

Producto de la contención del dólar y el mayor apetito cambiario, las tasas de interés en pesos se dispararon. Decíamos la semana pasada que la absorción de pesos por parte del BCRA (dólar futuro+dólar linked en el mercado secundario) y el Tesoro (venta de divisas+dólar linked mercado primario) estaban tensando la liquidez del sistema. Con una liquidez en pesos cada vez menor, los bancos comenzaron a volcarse al mercado para cumplimentar el requisito de encajes diarios, lo que generó que la tasa de préstamos interbancarias superé el 150% TNA PP en la semana.

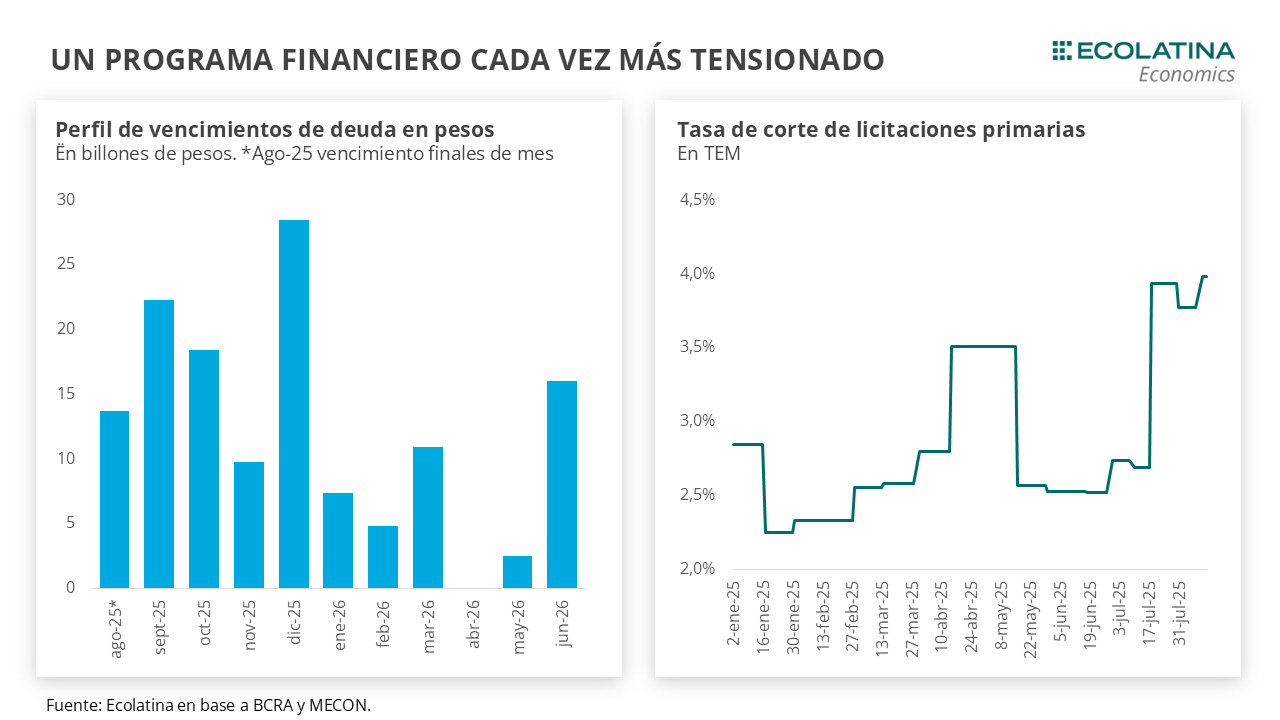

La ventana de liquidez llegó con la licitación de Finanzas. En un contexto de vencimientos reducidos ($3,9 bn), el rollover se ubicó apenas en el 45% y lo adjudicado ($1,7 bn) se concentró en instrumentos atados al dólar con un corte de TEA de 3% y 10%. Por su parte, los instrumentos de renta fija quedaron desiertos, con un Tesoro que prefirió no convalidar una tasa que se encontraba en línea con un mercado secundario rindiendo 8% TEM y se inclinó por oxigenar a los bancos (principales demandantes). Por ende, la licitación reflejó las condiciones de un mercado que demanda mayor cobertura cambiaria y un menor apetito por instrumentos denominados en pesos. Luego de la liquidación de hoy, las tasas de interés se comprimieron (similar a lo ocurrido a mediados de agosto): la tasa de REPOs pasó de un pico de 157% TNA PP al orden del 50% TNA hoy, y la caución de 100% TNA a 35% TNA.

En suma, a pesar de la ayuda externa persisten las expectativas de devaluación. La incógnita sobre lo que puede ocurrir con el esquema cambiario luego del 26 de octubre siguen vigentes más allá de las aclaraciones de los funcionarios sobre la sostenibilidad del esquema de bandas (en ningún caso podrían anticipar una eventual modificación, dado que desanclaría aún más las expectativas). En este contexto, la tasa en pesos que equilibra esta expectativa es irresoluble y se ve potenciada por los costos que acarrean los cambios en las políticas de encajes para mantener a raya los pesos de la economía.

Mirando más allá de octubre, el Gobierno deberá abordar tareas que exceden la ayuda de Estados Unidos. En el plano político, deberá construir una gobernabilidad que le permita fortalecer el sendero fiscal y despeje el camino hacia las reformas que demanda la consolidación del esquema económico. En el plano económico, la tarea será robustecer las Reservas del BCRA y dirigirse a un esquema cambiario-monetario compatible con la actividad económica. Si esto se logra, la ayuda externa dejará de ser vista como un rescate y pasará a ser una aliada estratégica del programa.

Dólar oficial al alza

A pesar de las señales de apoyo y las intervenciones directas del Tesoro de USA, el dólar spot finalizó al alza ($1.450; +2,1% respecto al jueves de la semana pasada). Por otro lado, las Reservas Brutas finalizaron en USD 41.168M y las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.200 M (+USD 4.700 M si no se descuentan aquellos ítems).

La brecha cambiaria sube

Los dólares alternativos finalizaron al alza: el dólar minorista subió 2,2% ($1.492) respecto al jueves de la semana anterior, el dólar MEP operado con AL30 escaló 8,7% ($1.540), el dólar CCL operado con CEDEARs ascendió 6,2% ($1.544) y el blue se deslizó 0,7% ($1.485). Frente a un tipo de cambio mayorista subiendo en menor medida, la brecha cambiaria promedio finalizó en la zona del 5%.

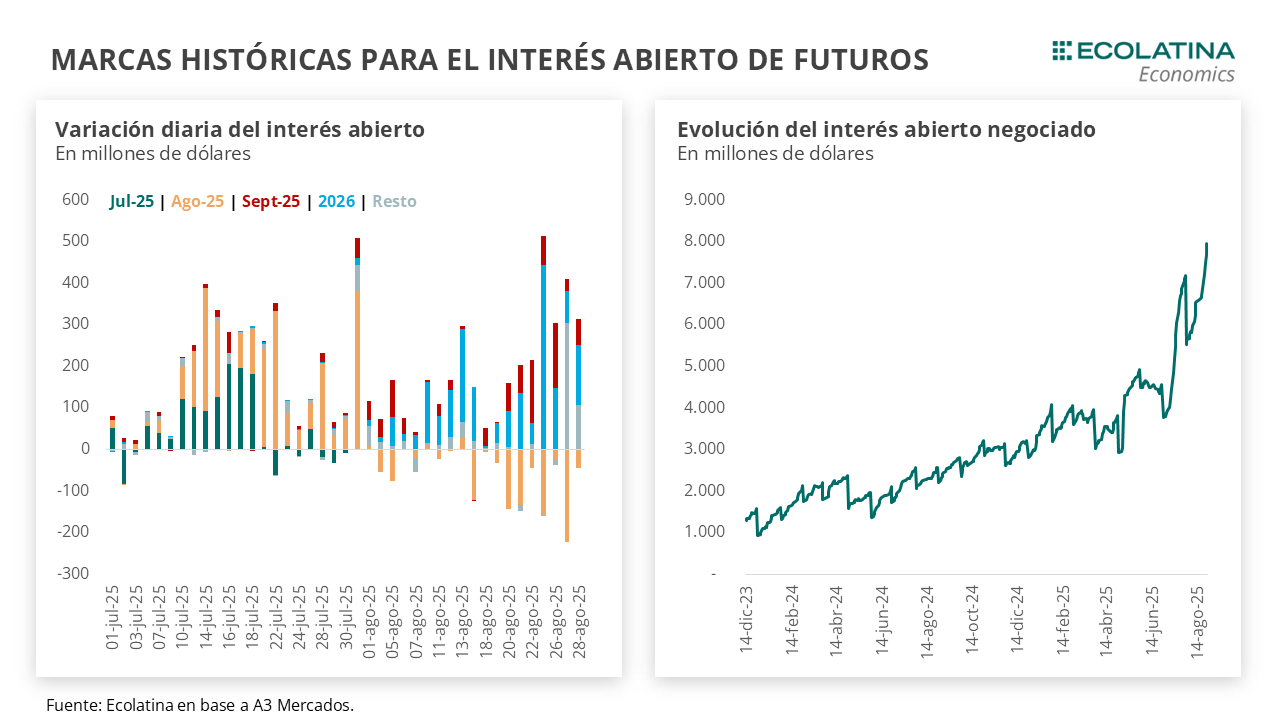

Los futuros de dólar suben

Los contratos a futuro del dólar finalizaron al alza. En detalle, los contratos de octubre a diciembre subieron 1,3%, y aquellos con vencimiento desde enero 2026 aumentaron 0,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del 2,1%, 6,2% y 9,4% para octubre, noviembre y diciembre, respectivamente.