ESCENARIO ECONÓMICO

Importante compra del central. Ayer, el dólar spot cayó 0,3% y finalizó en $1.431. Por su parte, el dólar informado por el BCRA también bajó (-0,4%), al cerrar en $1.430. Por su parte, el BCRA hizo una importante compra por USD 107 M, logrando sostener la racha de compras por doceava jornada, y acumulando USD 823 M en el mes. En este marco, las Reservas Brutas superaron el techo de los USD 45.000 M y alcanzaron el nivel más elevado en cuatro años.

Jornada cambiaria mixta. En la jornada de ayer, los dólares paralelos finalizaron en su mayoría con caídas, exceptuando el dólar CCL operado con CEDEARs que cerró al alza (+1,2%, $1.509). El dólar minorista cerró sin grandes movimientos en $1.453 (-0,1%), el dólar MEP cayó a $1.462 (-0,7%) y el blue se mantuvo en $1.500. En paralelo, los contratos de dólar futuro para el trimestre enero-marzo se redujeron -0,3%, quedando +0,9% por encima del dólar oficial para enero ($1.444), +3,6% para febrero ($1.482) y +6,5% para marzo ($1.523).

Resultados al alza en el plano financiero. El miércoles, el S&P Merval medido en dólares (utilizando CCL con CEDEARs) avanzó 2,4% (USD 2.019), siendo la segunda jornada al alza. Por su parte, la renta fija en moneda extranjera tuvo resultados mixtos: los Globales subieron +0,3%, mientras que los Bonares se mantuvieron sin variaciones. Como resultado, el riesgo país cayó a 562.

LO QUE ESTÁ SUCEDIENDO

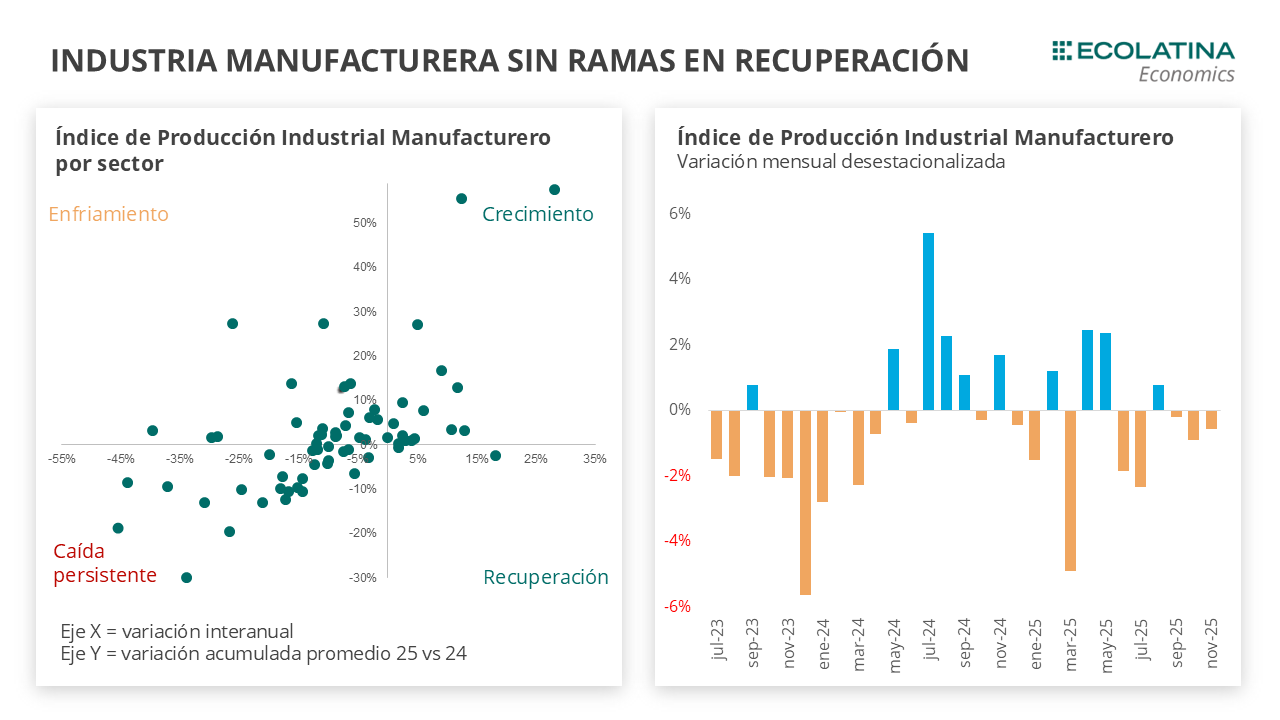

Segundo mes de caída en la actividad. El Estimador Mensual de la Actividad Económica (EMAE) registró una caída del 0,3% s.e. en noviembre, siendo la segunda caída mensual consecutiva. A su vez, es la primera vez en un año que presenta una variación interanual negativa (-0,3%), recordando que en noviembre del 2024 la actividad estaba creciendo. Excluyendo al agro, la caída hubiera sido del -1,7% i.a. De todos modos, en el acumulado del año el estimador se encuentra 4,5% por encima del 2024. Entre los sectores, se destaca el crecimiento interanual de Intermediación Financiera (+13,9%), Agricultura (+10,5%) y Explotación de minas y canteras (+7,0%). En contraste, por el lado de las principales caídas interanuales se encuentran la Industria manufacturera (-8,2%), el Comercio (-6,4%) y la Construcción (-2,3%).

TENES QUE SABER

La deuda pública cerró en 2025 por debajo de 2024. El stock de deuda bruta del Tesoro (en situación de pago normal) alcanzó en diciembre los USD 452.542 M, mostrando un crecimiento de USD 9.070 M con respecto al dato de noviembre (+2,0%). De ese monto, el 58% corresponde a deuda denominada en moneda extranjera, mientras que el 42% está pactado en moneda local. Dicho incremento estuvo traccionado por una suba de los títulos públicos en moneda extranjera en USD 10.865 M (producto del canje de Bonares entre el BCRA y Hacienda) y la disminución de la deuda en moneda local en USD 1.795 M. En el balance anual, el stock total de deuda en situación de pago normal cayó en USD 11.725 M respecto del cierre de 2024, cuando la deuda bruta ascendía a USD 464.267 M. Esta baja se explica porque las amortizaciones y cancelaciones superaron al financiamiento neto obtenido durante 2025, efecto que fue parcialmente compensado por el impacto del tipo de cambio sobre los pasivos en moneda extranjera.