ESCENARIO ECONÓMICO

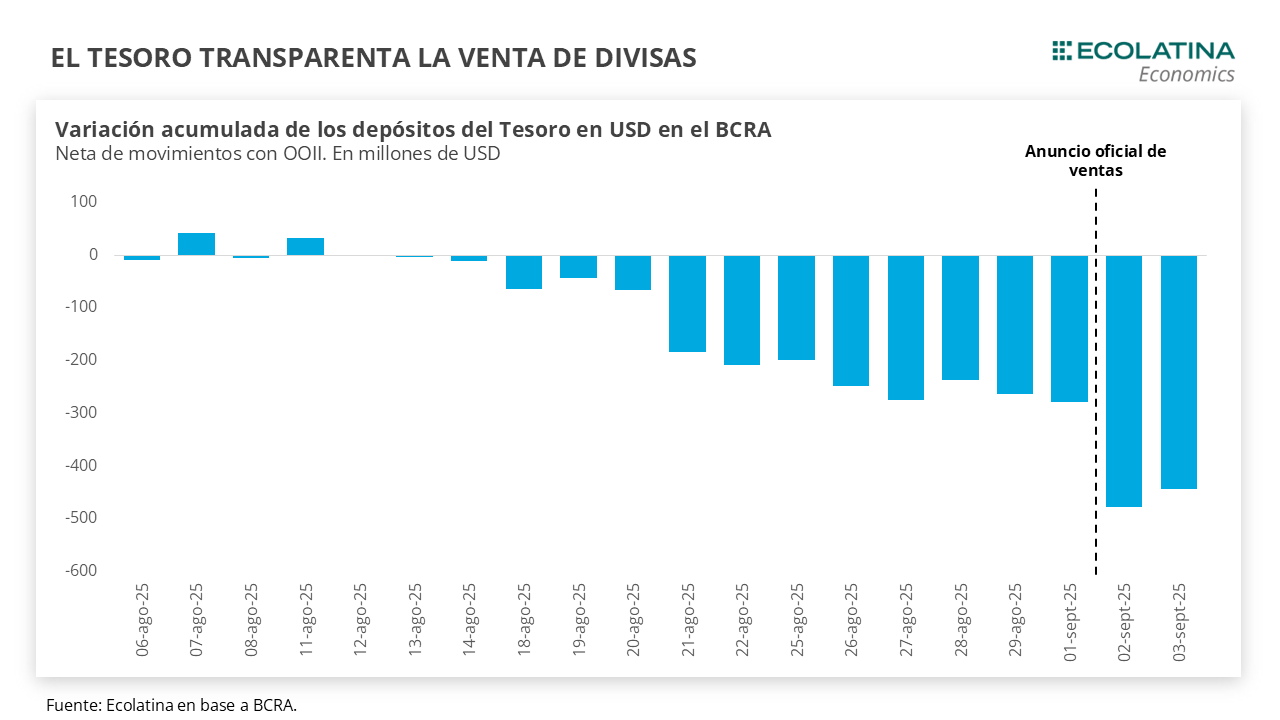

El BCRA volvió a vender. El dólar spot se situó nuevamente en $1.474,5 en la jornada de ayer, quedando nuevamente en el techo de la banda. Como contrapartida, el BCRA no sólo volvió a desprenderse de divisas, sino que aceleró las ventas hasta los USD 379 M (vs USD 53 M el miércoles). De esta forma, las Reservas Brutas bajaron hasta los USD 39.407 M.

Jornada cambiaria al alza. En la jornada de ayer los dólares paralelos sostuvieron las subas: el dólar minorista cerró en $1.509 (+1,3%), el CCL medido en CEDEARs en $1.565 (+4,4%), el MEP finalizó en $1.520 (+2,1%) y el Blue creció 1,7% ($1.515). Por otro lado, los contratos de dólar futuro para el trimestre septiembre-noviembre subieron 0,3%, quedando 0,2% por debajo del dólar spot para septiembre ($1.478), 4,2% por encima para octubre ($1.537) y 7,5% para noviembre ($1.585).

Fuertes caídas en el mercado financiero local. En la jornada de ayer, el S&P Merval medido en dólares (utilizando CCL con CEDEARs) cayó 8,9%, siendo su segunda caída al hilo, y cerró en USD 1.083. Por su parte, los Bonares tuvieron una fuerte caída del 11%, tras haber caído 3,4% en la jornada anterior, mientras que los Globales se desplomaron 8,0%, tras haber caído 3,8% ayer.

Crece la informalidad y el desempleo se sostiene. En el marco de una población económicamente activa estable, durante el segundo trimestre del 2025 la población ocupada (44,5%) se mantuvo relativamente en línea con el mismo trimestre del año anterior, lo que implicó que la tasa de desocupación se mantenga sin grandes variaciones (7,6%) con apenas un aumento de 0,3% i.a. No obstante, se profundizó el deterioro al interior del mercado de trabajo: aumentaron los trabajadores que, estando ocupados, demandan empleo (+1 p.p.) y la subocupación (+1,6 p.p.). Asimismo, el mantenimiento del empleo se sostuvo en un crecimiento del cuentapropismo y el empleo informal en detrimento de ocupaciones formales (principalmente empleo público), lo que produjo que la tasa de informalidad se ubique en el 43,2% (vs 41,6% el 2T-24).

LO QUE ESTÁ SUCEDIENDO

El saldo comercial más elevado del año. Según el INDEC, en agosto el saldo comercial alcanzó USD 1.402 M, representando el saldo más alto del año, explicado por exportaciones por USD 7.865 M (+16,4% i.a.) e importaciones por USD 6.463 M (+32,4% i.a.). Al interior, la mejora en las exportaciones se explicó principalmente por la aceleración de las ventas externas de energía (USD 1.056 M, +40,6% i.a.), aunque también impactó de manera positiva las ventas externas vinculadas al agro (los productos primarios treparon 35,7% i.a. y las manufacturas de origen agropecuario un 18,1% i.a.). De esta manera, en el acumulado del año el saldo comercial alcanzó USD 5.071 M, siendo unos USD 9.000 M más bajo que el saldo acumulado del mismo periodo del 2024.

TENES QUE SABER

Se mantiene el superávit fiscal. El Sector Público Nacional No Financiero (SPNF) registró en agosto un superávit primario de $1,56 bn y un superávit financiero de $0,39 bn. En el mes, la contracción de los ingresos (-6,7% i.a. real) resultó más pronunciada que la de los gastos (-3% i.a. real). Con estos resultados, el SPNF acumula en los primeros ocho meses del año un superávit primario equivalente a 1,3% del PIB y un superávit financiero cercano a 0,4% del PIB, en línea con la meta de superávit primario de 1,5% del PIB prevista en el Proyecto de Presupuesto 2026. En cuanto a la composición de los recursos, los Derechos de Exportación tocaron su valor más bajo desde el inicio de la gestión Milei (debido al adelantamiento de exportaciones) y los Derechos de Importación exhibieron un crecimiento real interanual de 35% y acumulan siete meses consecutivos de expansión. Por el lado del gasto, las prestaciones sociales sostuvieron el alza iniciada en dic-24 y crecieron 2,7% i.a. en términos reales.