Finaliza una semana relativamente estable en el plano cambiario-monetario. Por un lado, la brecha se mantuvo levemente al alza, con los principales dólares financieros rozando los $1.200. Por el otro, luego de iniciar con ventas la jornada del lunes (en medio de un menor volumen por feriado en USA), el BCRA redondeó compras netas por USD 506 M en las últimas cinco ruedas.

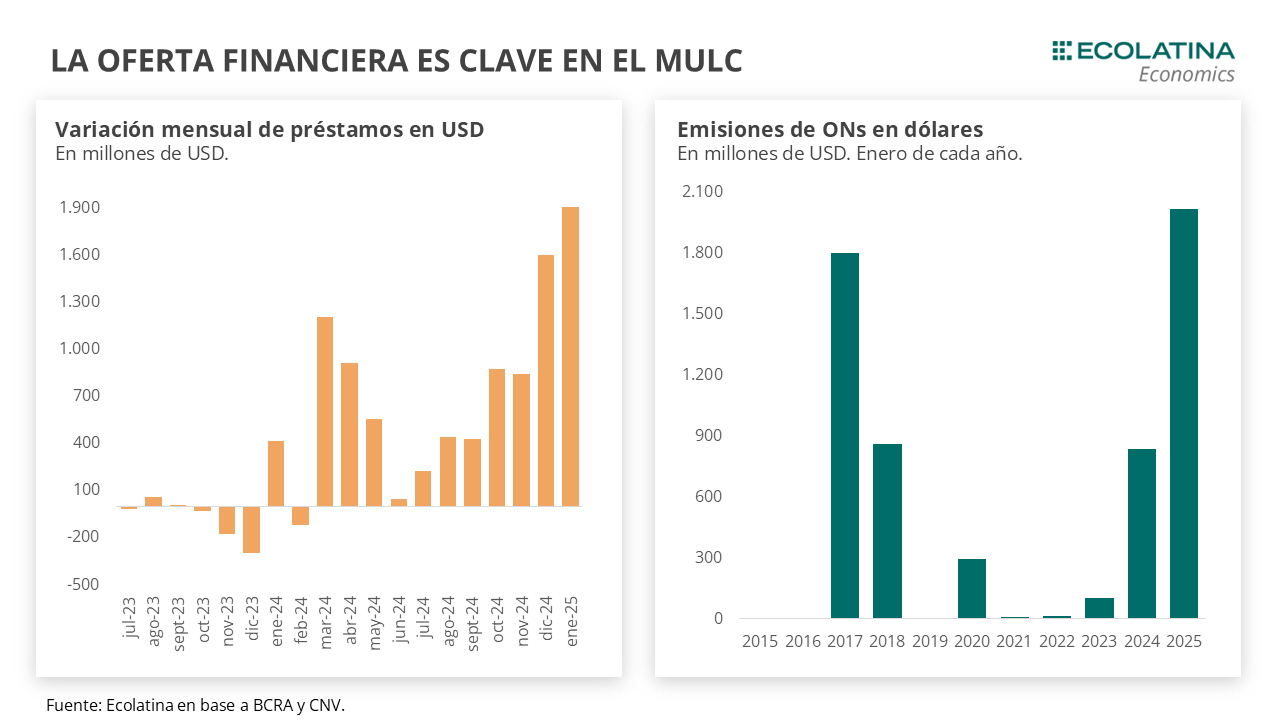

En otro orden, durante el primer mes del año, las exportaciones fueron USD 5.890 M y las importaciones totalizaron USD 5.748 M, arrojando un saldo de USD 142 M (-USD 643 M respecto enero del 2024). Este deterioro del saldo comercial devengado pronostica una Cuenta Corriente menos holgada del balance cambiario del BCRA. No obstante, la oferta financiera siguió firme, con colocaciones de ONs en dólares trepando a USD 2.019 M y préstamos en dólares otorgados por los bancos privados creciendo USD 1.904 M. De todas formas, durante febrero la situación empezó a dar mayores signos de desgaste. La liquidación del sector agropecuario tuvo un comportamiento errático y los créditos en dólares detuvieron su marcha al crecer USD 46 M promedio diario, el menor ritmo desde noviembre del 2024. En este marco, el BCRA flexibilizó el otorgamiento de créditos en dólares, permitiendo a los bancos locales prestar a cualquier sector, sin importan si sus ingresos sean en moneda dura, siempre y cuando el fondeo del crédito provenga de líneas de créditos del exterior o de Obligaciones Negociales (ONs).

De este modo, sin cambios en las normativas de créditos en USD (préstamos sólo a exportadores), las autoridades buscan que el sector privado ingrese capitales (vía cable o endeudamiento con casas matrices) para constituir un puente hasta la cosecha gruesa. Para ello, será fundamental que las expectativas de devaluación se mantengan a raya y disipar cualquier incertidumbre en torno al esquema cambiario. A su vez, para financiar la CC en el marco del CEPO, será necesario también una compensación con ingresos que podrían provenir mediante un despegue del RIGI y/o un el eventual nuevo programa con el FMI.

Finaliza una semana relativamente estable en el plano cambiario-monetario. Por un lado, la brecha se mantuvo levemente al alza, con los principales dólares financieros rozando los $1.200. Por el otro, luego de iniciar con ventas la jornada del lunes (en medio de un menor volumen por feriado en USA), el BCRA redondeó compras netas por USD 506 M en las últimas cinco ruedas.

En otro orden, la novedad de la semana estuvo en el dato del resultado comercial por enero. Durante el primer mes del año, las exportaciones fueron USD 5.890 M (+9,1% i.a.) impulsadas por un gran desempeño en las cantidades exportadas (+12,5% i.a.). Por su parte, las importaciones totalizaron USD 5.748 M (24,6% i.a.) con cantidades exhibiendo un gran repunte respecto al año previo (+37% i.a.) producto de la mejora de la actividad. Asimismo, las compras externas subieron 3,3% mensual sin estacionalidad, a menor velocidad que diciembre (+8%), pero continuando con la tendencia alcista observada desde la eliminación del Impuesto PAIS. En consecuencia, el saldo comercial fue USD 142 M, reduciéndose en USD 643 M respecto enero del 2024, y tocando su valor más bajo desde noviembre del 2023.

Justamente, este deterioro del saldo comercial devengado pronostica una Cuenta Corriente menos holgada del balance cambiario del BCRA. Cabe recordar que, durante diciembre de 2024 (último dato disponible), la balanza comercial (base caja) fue deficitaria por primera vez desde el cambio de gestión (-USD 39 M), explicando en gran medida el deterioro de la Cuenta Corriente siendo que el balance de bienes es el principal contribuyente neto de divisas.

No obstante, la oferta financiera siguió firme. En enero, las colocaciones de ONs en dólares trepó a USD 2.019 M, superando el récord previo de 2017 (USD 1.802 M) y alcanzando el valor más alto para el primer mes del año desde el 2015. Asimismo, los préstamos en dólares otorgados por los bancos privados crecieron USD 1.904 M, la mayor cifra desde el despegue de los créditos motorizado por el blanqueo, situando el stock en el orden de los USD 12.750 M.

De todas formas, durante febrero la situación empezó a dar mayores signos de desgaste. La liquidación del sector agropecuario tuvo un comportamiento errático, y lejos se estuvo de un pensado a priori repunte como consecuencia de la reducción de las retenciones. Durante gran parte del mes, la liquidación promedió los USD 74 M diarios (levemente por encima de la segunda parte de enero USD 63 M), aunque sólo durante el 18/02 la oferta escaló a USD 330 M (la mayor cifra diaria desde sep-22 durante la primera edición del dólar soja) ayudando sustancialmente a una liquidación que asciende a USD 1.300 M. Sin embargo, la oferta diaria se ubica en USD 93 M, apenas por encima del año pasado y por debajo de las campañas del 2021/2022.

Asimismo, los créditos en dólares detuvieron su marcha. Los préstamos en moneda dura crecieron USD 547 M (18/02 último dato disponible), lo que implica un otorgamiento diario de USD 46 M, el menor ritmo desde noviembre del 2024 cuando comenzaba el auge traccionado por el blanqueo. Detrás de ello, los préstamos documentados (otorgados a empresas) explicaron la desaceleración (USD 47 M) respecto a diciembre (USD 61 M) y enero (USD 57 M). De este modo, la contribución financiera al MULC se ancló en mayor medida en la continúas colocaciones de emisiones en USD de empresas locales.

De esta forma, el panorama se compone de una demanda divisas crecientes (vía mayor actividad y turismo emisivo) y una liquidación que no arranca. Esto implica una mayor dependencia de la Cuenta Financiera para sostener una Cuenta Corriente más deficitaria, en momentos donde la oferta financiera comienza a ser menor.

Hacia adelante, la contribución de las emisiones privadas podría ir perdiendo el impulso, al tiempo que el espacio para el otorgamiento de créditos en USD es cada vez menor. En números, el stock actual es de USD 13.297 M, lo que representa un 43,6% de los depósitos en dólares. Si tomamos el promedio (máximo) de la época de cambiemos (2016-19), los préstamos podrían crecer otros USD 3.000 M (USD 6.000 M). Cabe aclarar que la cifra está sujeta a los depósitos actuales (USD 30.477 M), los cuales se encuentran mostrando un constante goteo desde la finalización de la primera etapa del blanqueo (-USD 3.500 M).

Detrás del drenaje de depósitos, posiblemente se encuentra una mayor demanda de divisas por turismo, otro componente que jugará en contra de la CC durante el 2025. El stock de préstamos en USD por consumo en tarjeta se situó en USD 863 M a finales de enero, récord histórico desde el 2003 a la fecha (valuada a precios corrientes). A partir de ahí, los préstamos cayeron unos USD 200 M para cancelar los saldos por consumos en el exterior. No obstante, este desmesurado aumento (y caída) debe ser matizado por los potenciales pagos con dólares propios que pueden realizar los individuos.

Justamente, durante las últimas horas de la jornada del jueves el BCRA flexibilizó el otorgamiento de créditos en dólares. Mediante la comunicación “A” 8202, la autoridad monetaria eliminó una normativa instalada en el 2016 y, a partir de ahora, los bancos locales podrán prestar a cualquier sector, sin importan si sus ingresos sean en moneda dura, siempre y cuando el fondeo del crédito provenga de líneas de créditos del exterior o de Obligaciones Negociales (ONs). Es decir, la decisión no afecta los depósitos en dólares, que seguirán siendo el principal respaldo de los préstamos a empresas exportadoras.

De este modo, las autoridades buscan que las entidades financieras promuevan el ingreso de capitales. Sin cambios en las normativas de créditos en USD (préstamos sólo a exportadores), la medida llega en momentos en que la liquidez en dólares provista por el blanqueo comienza a dar señales de agotamiento, ofreciendo la oportunidad para que el sector privado ingrese dólares (vía cable o endeudamiento con casas matrices) para engrosar la oferta financiera en el MULC. Dejando a un lado los riesgos (para nada menores) de descalce de monedas que podría derivar de la potencial extensión de estos créditos, si los bancos ven con buenos ojos la oportunidad, los mayores influjos de divisas podrían representar un puente hasta la cosecha gruesa.

Hacia adelante, será fundamental que las expectativas de devaluación se mantengan a raya y disipar cualquier incertidumbre en torno al esquema cambiario. Precisamente, la mayor presencia del BCRA en los mercados financieros busca evitar disrupciones en la brecha, lo que pondría en duda la estrategia cambiaria, afectaría las posiciones de carry en USD e introduciría presiones inflacionarias. A su vez, para financiar la CC en el marco del CEPO, será necesario también una compensación con ingresos que podrían provenir mediante un despegue del RIGI y/o la búsqueda activa que tiene el Gobierno para cerrar nuevo programa con el FMI, el cual podría habilitar la llegada de fondos frescos.

El BCRA compra divisas en el MULC

Durante las últimas 5 ruedas, BCRA sostuvo la postura compradora al hacerse de USD 506 M, acelerando respecto a la semana previa (USD 283 M) al compás de una mejora en la liquidación del sector agropecuario (el 18/02 liquidó USD 330 M, la cifra más alta desde sept-22 en medio de la primera edición del dólar soja). En consecuencia, las Reservas Netas cerraron la semana en terreno negativo por cerca de USD 8.200 M (-USD 5.800 M si no se descuentan los depósitos del Tesoro).

La brecha se mantiene relativamente estable

Durante la semana, los dólares paralelos finalizaron levemente al alza. En números, el dólar blue subió 0,8% semanal ($1.230), el dólar MEP escaló 1,7% ($1.206) y CCL aumentó 1% ($1.210). Como resultado, la brecha cambiaria promedio terminó la semana en la zona del 15%.

Estabilidad en los futuros del dólar

Los contratos a futro del dólar terminaron la semana sin variaciones significativas. En detalle, los contratos del primer trimestre del año (los más relevantes en cuanto a volumen) finalizaron sin cambios, y aquellos con vencimiento de mayo en adelante recortaron 0,1 puntos porcentuales. Respecto a las devaluaciones implícitas, promedian un 1,6% entre febrero y abril, y un 1,8% en adelante.