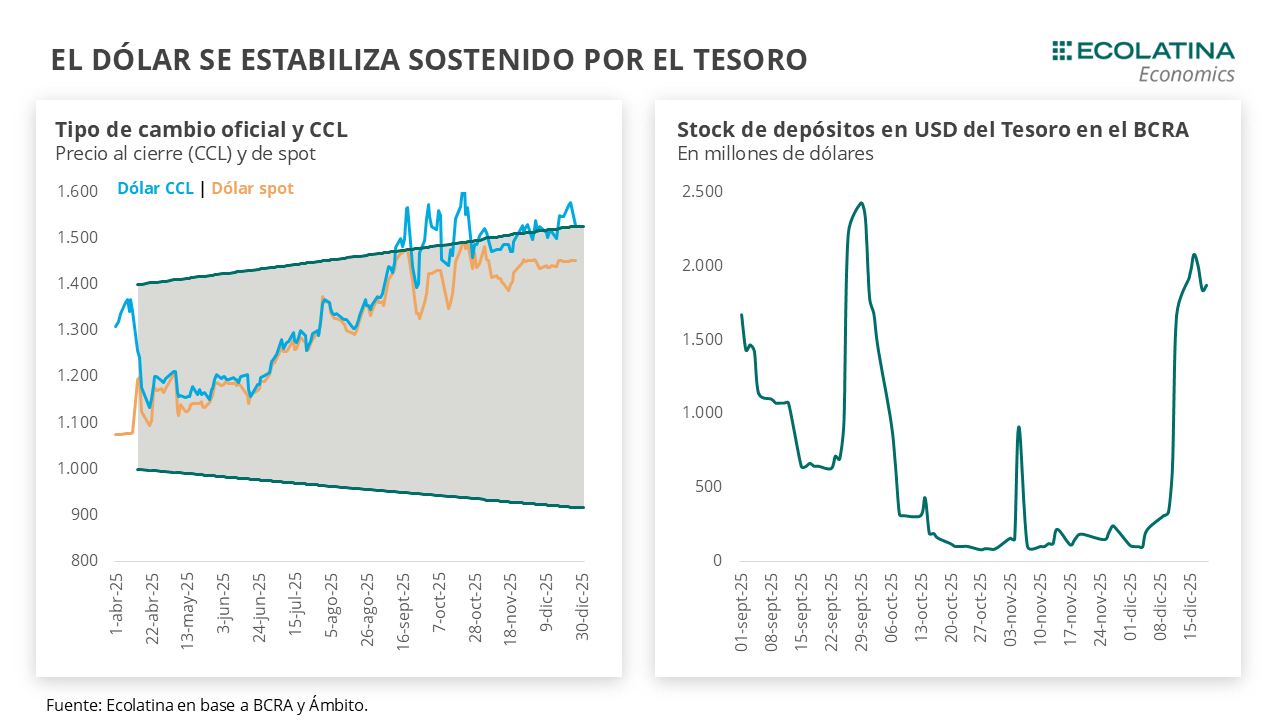

La primera semana completa de 2026 estuvo cargada de novedades en el plano cambiario-monetario. El tipo de cambio spot se desenvolvió a la baja durante las primeras ruedas y comenzó a ascender a partir del jueves hasta cerrar hoy en $1.465 (-0,7% respecto al viernes de la semana anterior), ubicándose 5,0% por debajo del techo de la banda ($1.537,58).

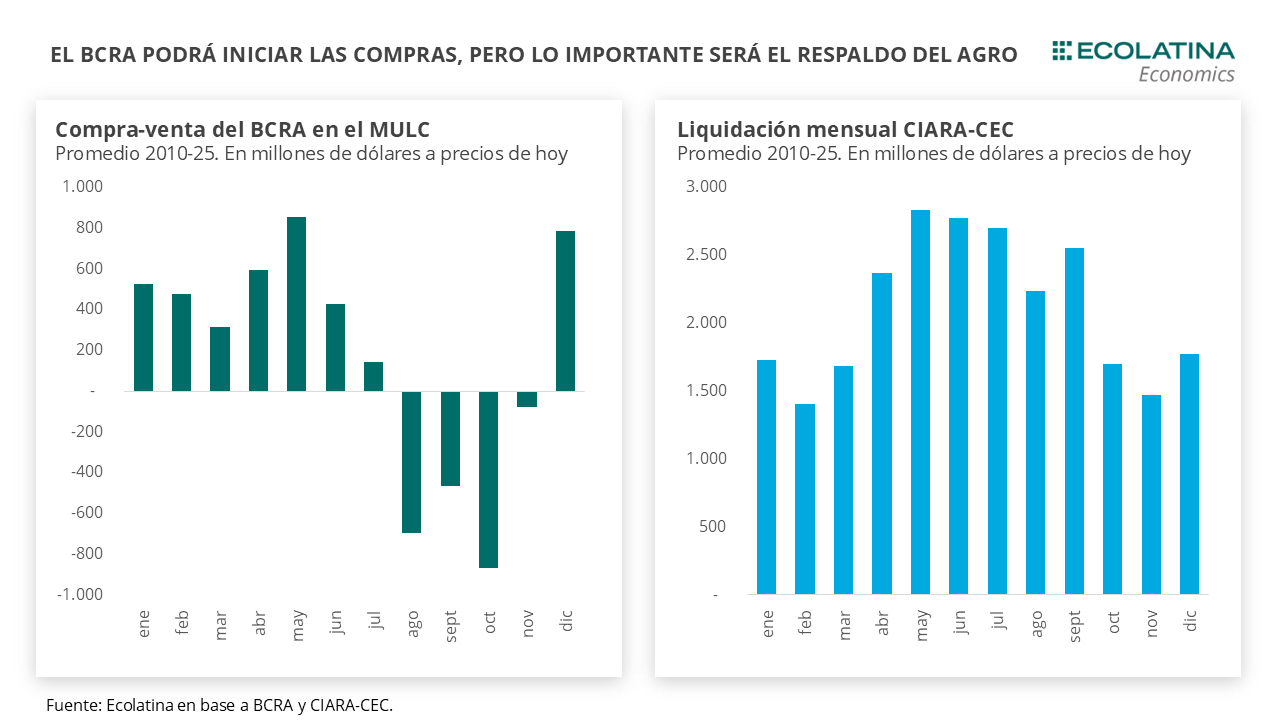

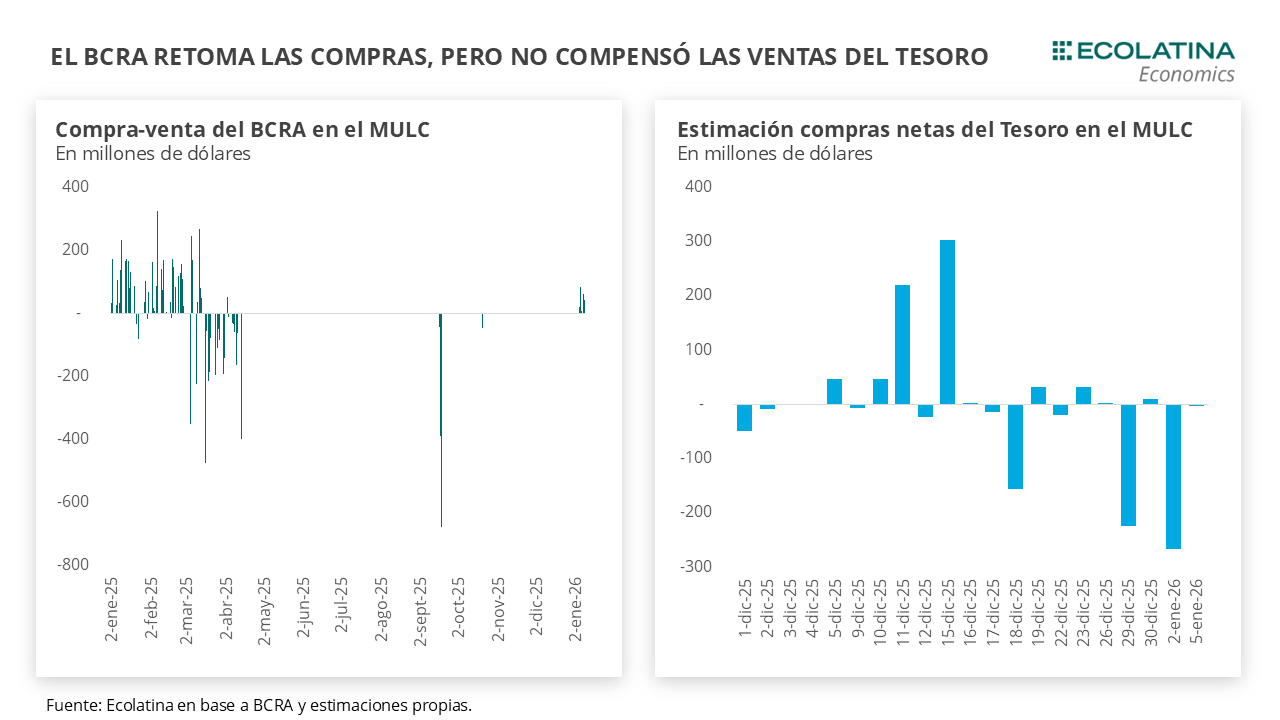

Detrás de este comportamiento, se encontró un Central comprando divisas en el mercado durante toda la semana y totalizando USD 218 M. Si bien las compras son una buena noticia, no logran compensar las ventas incurridas por el Tesoro en el mercado en enero, dejando un resultado neto consolidado de ventas por USD 51 M. En otro orden, la constitución de un nuevo REPO por USD 3.000 M hace que los vencimientos en moneda dura por este concepto en 2027 aumenten USD 6.700 M, los cuales pronto deberán descontarse en la medición de Reservas Netas. El Tesoro inyectó con $2,4 bn las cuentas en pesos que posee en el BCRA, las cuales prevemos fueron usados para comprar dólares al Central y afrontar los vencimientos por USD 4.300 M. La operación dejaría una liquidez por $3,4 bn para la licitación de la próxima semana, donde habrá una oportunidad para inyectar liquidez al mercado y acotar la volatilidad de las tasas en pesos.

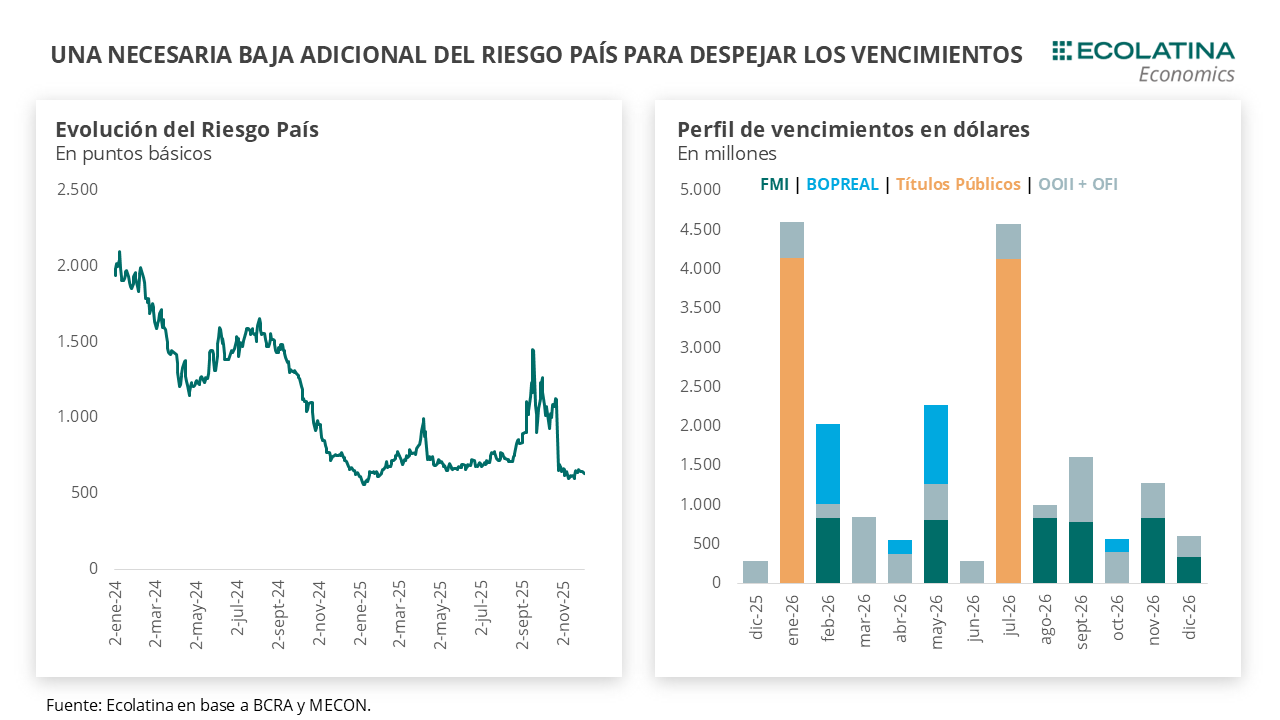

Lo importante será la confianza del mercado al esquema económico, lo cual se plasmará potencialmente en una eventual reinversión del cobro de los cupones. Esto, sumado a una sostenida recomposición de Reservas derivará en una baja adicional del Riesgo País que permitiría al Tesoro reingresar a los mercados internacionales y refinanciar los próximos vencimientos de deuda.

La primera semana completa de 2026 estuvo cargada de novedades en el plano cambiario-monetario. El tipo de cambio spot se desenvolvió a la baja durante las primeras ruedas y comenzó a ascender a partir del jueves hasta cerrar hoy en $1.465 (-0,7% respecto al viernes de la semana anterior), ubicándose 5,0% por debajo del techo de la banda ($1.537,58). Por su parte, el dólar informado por el BCRA (bajo la nueva metodología de promedio ponderado) finalizó en $1.466 (-0,2%).

Detrás de este comportamiento, se encontró el inició de la recomposición de reservas del BCRA, tal cual estaba pautado en la nueva Fase de Re-monetización. Luego de no intervenir durante el inicio formal de la Fase durante el pasado 2-ene, la autoridad monetaria inició la semana con compras en el mercado por USD 21 M (tras ocho meses) y sostuvo la racha hasta hoy, lo que implicó una suma total de USD 218 M. Como contrapartida, el Central inyectó pesos por el orden de los $0,32 bn, equivalente a 0,7% de la Base Monetaria. Asimismo, la intervención se ubicó por encima del 5% del volumen operado en el mercado, cifra indicativa y prevista por el equipo económico para evitar ejercer presiones al alza en el tipo de cambio. Puntualmente, las compras del lunes (5%) y el miércoles (2%) estuvieron bajo el parámetro señalado, pero el martes (14%), el jueves (11%) y hoy (8%) se encontraron por encima, promediando en la semana un 8%, y señalando la posibilidad de que el Central haya operado por fuera del mercado.

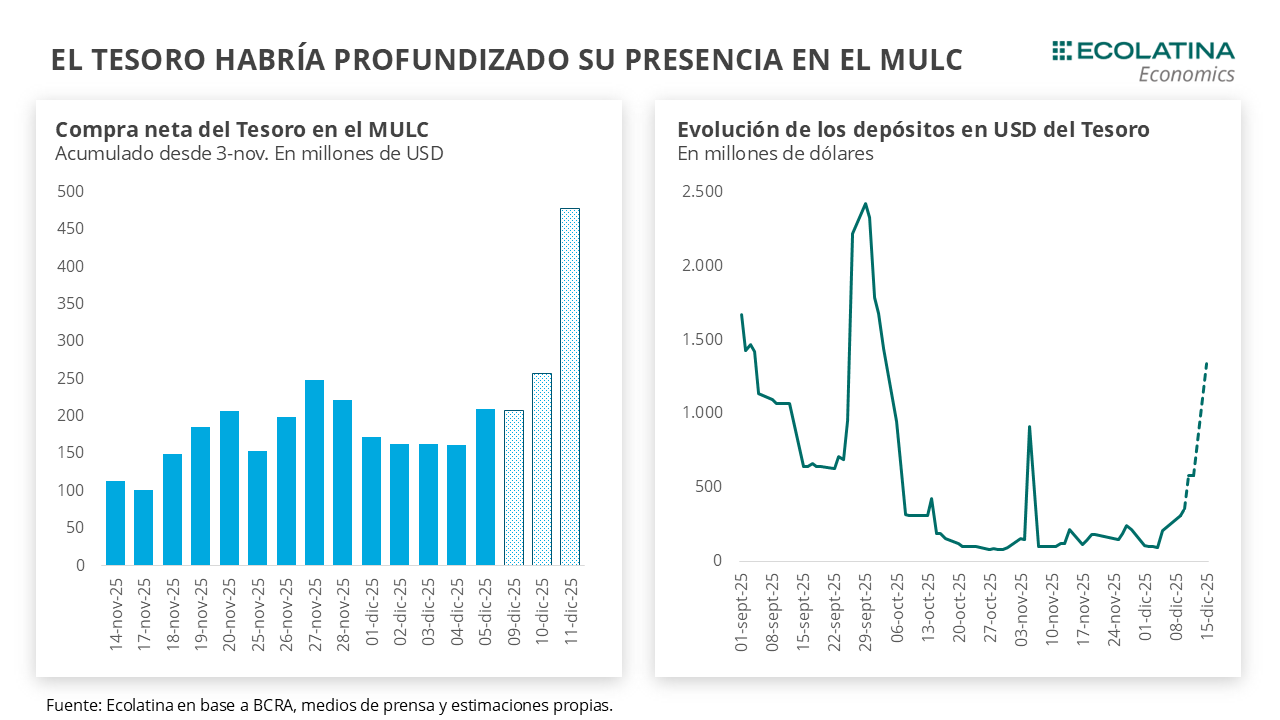

Mencionamos esto porque las compras del Central no compensaron las ventas del Tesoro. Venimos comentando que, desde el anuncio de la nueva Fase, el Tesoro revirtió la postura compradora que venía presentando en el MULC. Desde mediados de diciembre a finales de mes, estimamos que Hacienda vendió USD 336 M en el mercado, es decir, se desprendió de 6 de cada 10 dólares que supo comprar a comienzos del último mes del 2025. Estas ventas estuvieron concentradas la semana pasada, cuando se desprendió de USD 226 M el 29-dic y USD 266 M el 2-ene, cuando comenzaba a regir la nueva Fase (y el Central no compró).

La seguidilla de ventas habría finalizado cuando el Central comenzó a comprar. De esta forma, viendo la posición consolidada Tesoro+BCRA y tomando únicamente lo que va de enero, la intervención neta arroja un saldo negativo por USD 51 M. El hecho de que la autoridad monetaria haya realizado compras que superan el volumen del 5% podría ser indicativo de la recompra de los dólares que se desprendió el Tesoro.

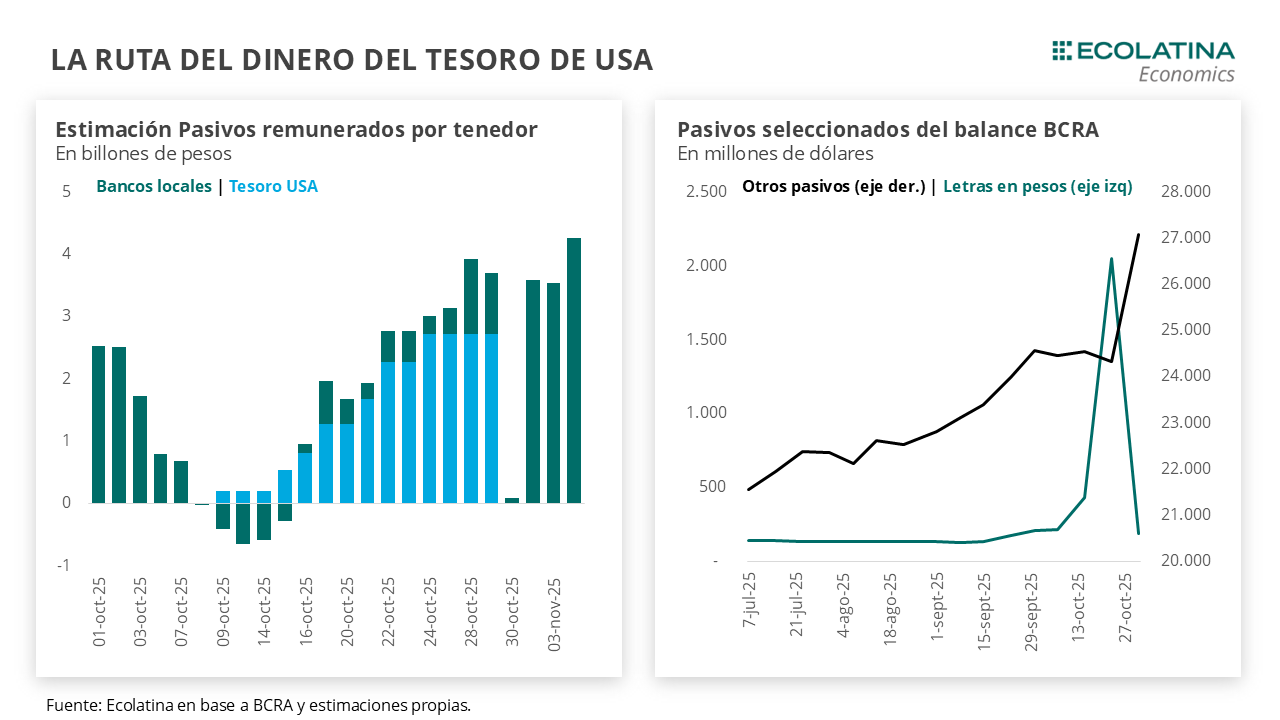

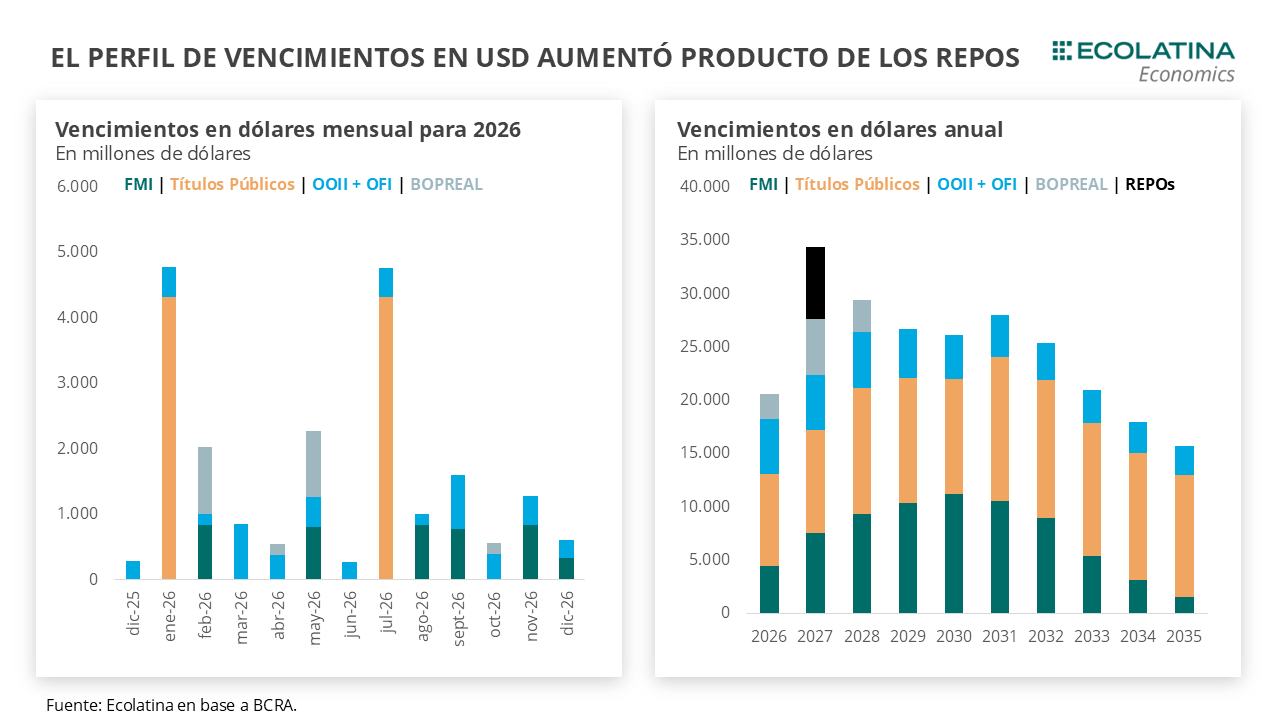

En este marco, se da el pago de deuda soberana y la constitución de un REPO. El stock de depósitos en dólares del Tesoro alcanza los USD 2.209 M (6-ene último dato disponible), con una variación diaria de USD 533 M que creemos corresponde al ingreso por las privatizaciones de las hidroeléctricas. Para cubrir los vencimientos por USD 4.300 M, el BCRA constituyó un REPO con bancos privados durante la semana por USD 3.000 M (sobre ofertas por USD 4.400 M) con BONARES 2035 y 2038 como colateral, con un plazo de vencimiento de 372 días, y una tasa convalidada SOFR más un spread promedio de 400 puntos básicos, lo que equivale a una tasa del 7,4% anual en USD.

Si bien la tasa de interés se ubica por debajo de las convalidades en los REPO previamente negociados y de la última colocación del Tesoro, no hay que pasar por alto que se trata de una operación que contiene otros títulos públicos como garantía y que el deudor en este caso es el mismo BCRA. En cualquier caso, el Central ha ido ampliando el uso de esta herramienta tras constituir uno por USD 1.000 M en enero 2025 y USD 2.000 M en junio del mismo año.

Estas operaciones impactarán en la medición de Reservas Netas. Para repasar, la medición de Reservas Netas descuenta a las Reservas Brutas los pasivos con vencimientos menores al año, buscando de esta forma medir la posición del BCRA para afrontar las obligaciones de corto plazo. Los diferentes REPOs concertados implican un aumento de los vencimientos de cara a 2027 por USD 6.700 M, que en poco tiempo comenzarán a computarse de pleno en la medición de las RIN (a hoy se descuenta un REPO por USD 1.000 M que surge de la información mensual de Reservas que envía el Central al FMI).

Continuando con el análisis de las RIN, el BCRA comunicó la cancelación del tramo activado en diciembre del swap con el Tesoro de USA. A la comunicación de la autoridad económica, le siguió la confirmación del Secretario del Tesoro norteamericano, Scott Bessent, mediante una publicación en X. Por la naturaleza del swap, el monto activado por USD 2.500 M se toma en cuenta en la medición de RIN (como el swap con China). Viendo el balance semanal que publica el Central, el 23-dic la línea de “Otros Pasivos” (donde se registró el swap con USA) cayó en torno a los USD 2.500 M y, como contrapartida, se observa un aumento de igual magnitud en la línea correspondiente a obligaciones con Organismos Internacionales, movimientos coincidentes con el comunicado del BCRA. La falta de información no permite saber si la nueva deuda tomada con OOII para cancelar el swap tiene un plazo vencimiento menor al año y, por tanto, se debe descontar de las RIN. Habrá que esperar a la publicación mensual de la planilla de Reservas enviada al FMI para echar luz sobre el tema.

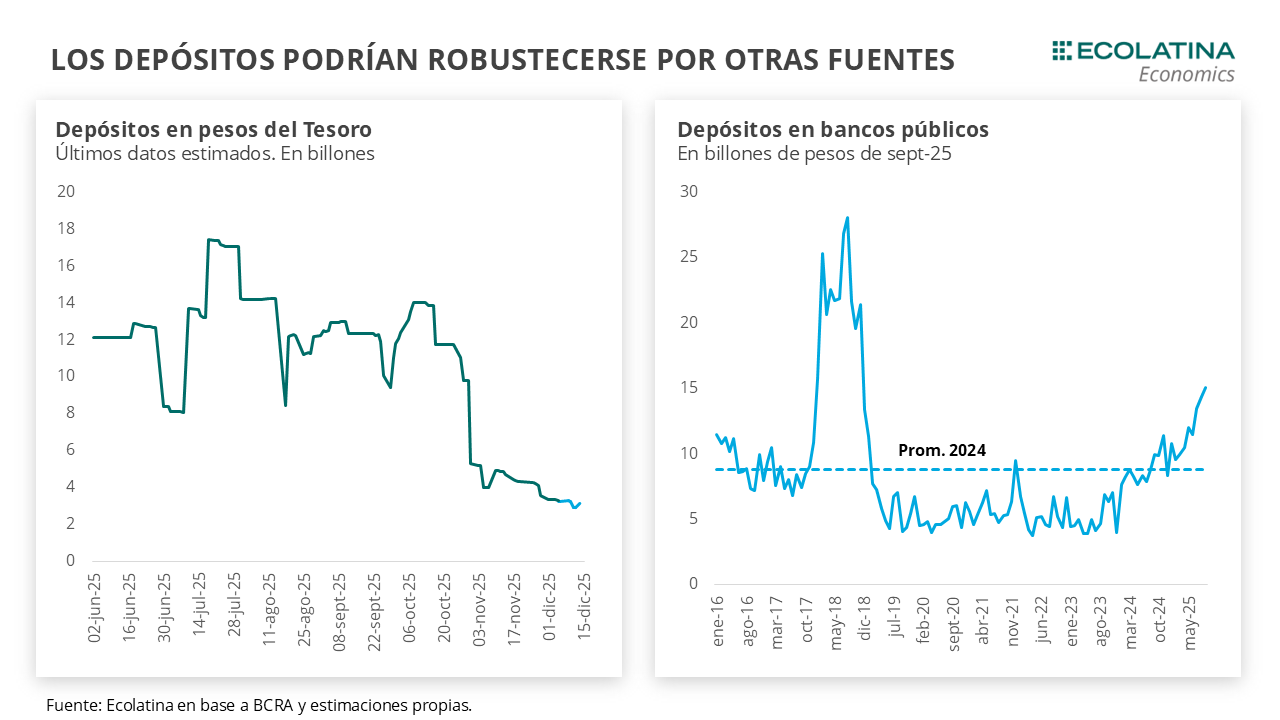

Retomando con los vencimientos de enero, prevemos que el Tesoro compró los dólares faltantes al BCRA. Si bien el dinero es fungible, durante los dos primeros REPOs (también constituidos en instancias de vencimientos de deuda soberana) el Tesoro contaba con los dólares suficientes para afrontar los pagos mediante un mix de compras previas al BCRA y al mercado (momento de baja transitoria de retenciones en junio). Puntualmente, la situación actual de los depósitos se da en medio de un esbozo de hoja de ruta para recomponer Reservas, lo que permite una lectura de un REPO a la medida de las necesidades del Tesoro.

En cualquier caso, la cuestión pasaba por cómo iba adquirir el Tesoro los dólares restantes. La respuesta se encuentra en el último movimiento de la cuenta en pesos en el BCRA: los depósitos en pesos subieron $2,4 bn (equivalente USD 1.645 M) y ascienden a los $6,5 bn. Veníamos mencionando que las autoridades cuentan con depósitos en bancos comerciales, los cuales podían inyectarse para cubrir las necesidades de cara a este mes (como ocurrió en febrero 2025). Tras el movimiento, el Tesoro podrá adquirir los cerca de USD 2.100 M faltantes para cubrir la totalidad de los vencimientos, lo que implicaría una necesidad de $3,1 bn y dejaría un saldo final de $3,4 bn en la cuenta en moneda local.

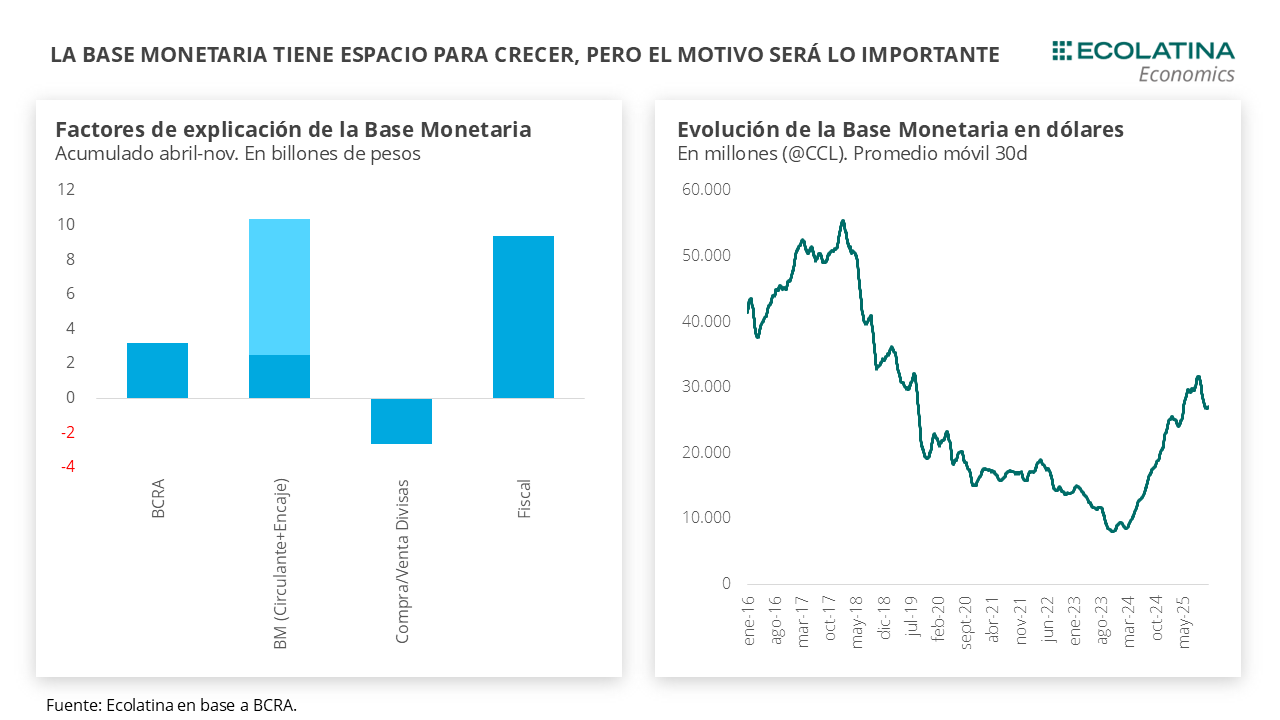

Ese es el estado en el que llegarán las cuentas de cara a la próxima licitación de Finanzas el miércoles 14 de enero, donde enfrentará vencimientos cercanos a los $9,5 bn. La cuestión no es menor, dado que el aumento estacional de la demanda de pesos de diciembre tensó la liquidez en pesos del sistema, lo que hizo que las tasas vuelvan a sufrir la habitual volatilidad al alza (con negociaciones por encima del 100% TNA en cauciones) del esquema monetario trazado desde julio del 2025. Para dimensionar la falta de liquidez de las entidades financieras, el rubro “Otros” pasivos del BCRA (donde se registra la absorción de pesos que hace en el mercado) pasó de casi $4 bn a finales de noviembre a tan sólo $0,12 bn el 7-ene (último dato disponible), dando cuenta de la necesidad de pesos de los bancos. Por lo tanto, la licitación de la próxima semana se presenta como una oportunidad para brindar liquidez al sistema y restar presión a las tasas, lo que naturalmente tendrá como contrapartida un rollover menor al 100% y por tanto una merma de los depósitos en pesos.

Para cerrar, lo importante será la confianza del mercado al esquema económico, lo cual se plasmará potencialmente en una eventual reinversión del cobro de los cupones. Esto, sumado a una sostenida recomposición de Reservas derivará en una baja adicional del Riesgo País que permitiría al Tesoro reingresar a los mercados internacionales y refinanciar los próximos vencimientos de deuda.

Baja el dólar oficial

El tipo de cambio spot finalizó en $1.465, ubicándose 0,7% por debajo de la cotización del viernes anterior y 5,0% por debajo del techo de la banda. Por otro lado, el BCRA acumuló compras por USD 218 M en el mercado y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se habrían ubicado en torno a los USD 2.700 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron a la baja: el dólar minorista bajó 0,1% ($1.483) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 cayó 1,0% ($1.486), el CCL operado con CEDEARs descendió 1,1% ($1.525) y el dólar blue se deslizó -1,6% ($1.505). De esta forma, la brecha promedio finalizó en la zona del 3%.

Los futuros de dólar al compás del spot

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos con vencimiento entre enero a marzo bajaron 1,8% y aquellos con vencimiento desde abril 2026 otro 2,0% Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +1,5%, +4,0% y +6,7% para enero, febrero y marzo, respectivamente.