El Sector Público Nacional No Financiero registró en diciembre un déficit primario por $1,3 billones, y un rojo fiscal por $1,56 billones (producto de pagos de intereses por $256.000 M). Pese al rojo en diciembre, los resultados favorables acumulados a lo largo del año le permitieron al fisco cerrar 2024 con un superávit primario del 1,8% del PIB y un superávit financiero del 0,3% del PIB. En consecuencia, el resultado primario mostró una mejora de 4,7% p.p. del PIB en el primer año de gestión de Milei. De esta manera, el Gobierno reafirmó su compromiso con el equilibrio fiscal al alcanzar un año con resultado financiero positivo por primera vez desde 2008.

La clave para lograr la consolidación fiscal en 2024 pasó no sólo por un profundo y generalizado recorte sobre el gasto público (el Gasto Primario pasó de un 19,6% del PIB en 2023 a apenas un 15,1% del PIB en 2024, mostrando un ajuste de 4,4% p.p. del PIB), sino también por la ampliación transitoria del Impuesto PAIS, el aporte de la Ley Bases (blanqueo, moratoria, adelanto de bienes personales, etc.) y algunos recursos extraordinarios (ganancias bancarias en mayo), que permitieron compensar la caída de los ingresos vinculados a la actividad. En el agregado, los Ingresos Totales alcanzaron un 17% del PIB en 2024, mostrando una mejora cercana a 0,2 p.p. del PIB contra 2023.

Los desafíos fiscales no desaparecerán en 2025, sino que sólo tendrán otra naturaleza. Para empezar, el fisco ya no contará con el Impuesto PAIS y otros ingresos extraordinarios que estuvieron presentes a lo largo del 2024. Sumado a ello, la reciente reducción de las retenciones tendría un costo fiscal de 0,15% del PIB. Por ende, la ecuación difícilmente mejore por el lado de los recursos, los cuales dependerán de la velocidad de recuperación de la economía. Incluso sosteniendo el nivel de ingresos, el camino fiscal no estará exento de complejidades: el desafío de cara a 2025 consistiría en pasar el bisturí en el gasto público. En otras palabras, dado que el fuerte ajuste sobre el gasto ya se hizo en 2024, la dificultad será sostenerlo en un año electoral.

¿Qué pasó en diciembre y cómo cerró 2024?

El Sector Público Nacional No Financiero registró en diciembre un déficit primario por $1,3 billones, y un rojo fiscal por $1,56 billones (producto de pagos de intereses por $256.000 M). Si bien se trató del primer mes del año en terminar con un resultado primario negativo, el rojo primario era esperable por cuestiones estacionales y se redujo un 70% en términos reales al compararlo con el déficit evidenciado en diciembre del 2023.

¿Qué explicó el resultado fiscal de diciembre? No sólo se registró un incremento en el gasto asociado a la estacionalidad de ciertas partidas (aguinaldos de jubilaciones y salarios), sino que también jugó en contra el acotado aporte del Impuesto PAIS en su último mes de vigencia.

Pese al rojo en diciembre, los resultados favorables acumulados a lo largo del año le permitieron al fisco cerrar 2024 con un superávit primario del 1,8% del PIB y un superávit financiero del 0,3% del PIB. En consecuencia, el resultado primario mostró una mejora de 4,7 p.p. del PIB en el primer año de gestión de Milei (en 2023 el déficit primario fue equivalente a 2,9% del PIB al excluir ingresos extraordinarios). De esta manera, el Gobierno reafirmó su compromiso con el equilibrio fiscal al alcanzar un año con resultado financiero positivo por primera vez desde 2008.

La clave para lograr la consolidación fiscal en 2024 pasó no sólo por un profundo y generalizado recorte sobre el gasto público (explicó un 93% de la mejora en el resultado primario), sino también por la ampliación transitoria del Impuesto PAIS, el aporte de la Ley Bases (blanqueo, moratoria, adelanto de bienes personales, etc.) y algunos recursos extraordinarios (ganancias bancarias en mayo) que permitieron compensar la caída de los ingresos vinculados a la actividad.

Un zoom al interior de las cuentas públicas

Por el lado de los recursos, los Ingresos Totales alcanzaron un 17% del PIB en 2024, mostrando una mejora cercana a 0,2 p.p. del PIB contra los mínimos del 2023 (afectados por la sequía). A su interior, los Ingresos Tributarios mostraron un incremento de 0,6% del PIB, mientras que las rentas de la propiedad y otros recursos corrientes se redujeron en 0,4% del PIB.

Volviendo a los tributos, pese a la caída en los ingresos ligados a la actividad el aumento de los recursos se explicó por: 1) La expansión del Impuesto PAIS (impulsado por la suba transitoria en sus alícuotas y las licitaciones de BOPREAL), que pasó de un 0,8% del PIB a un 1,1% del PIB; 2) La contabilización de las ganancias bancarias generadas por la devaluación a fines de 2023 (+0,2% del PIB), junto con la restauración de la cuarta categoría de Ganancias; 3) La recuperación de los Derechos de Exportación luego de superar la sequía en 2023 (+0,2% del PIB); 4) Los ingresos asociados al Paquete Fiscal de la Ley Bases (+0,2% del PIB); y 5) La mayor recaudación producto de la actualización del Impuesto a los Combustibles (+0,1% del PIB).

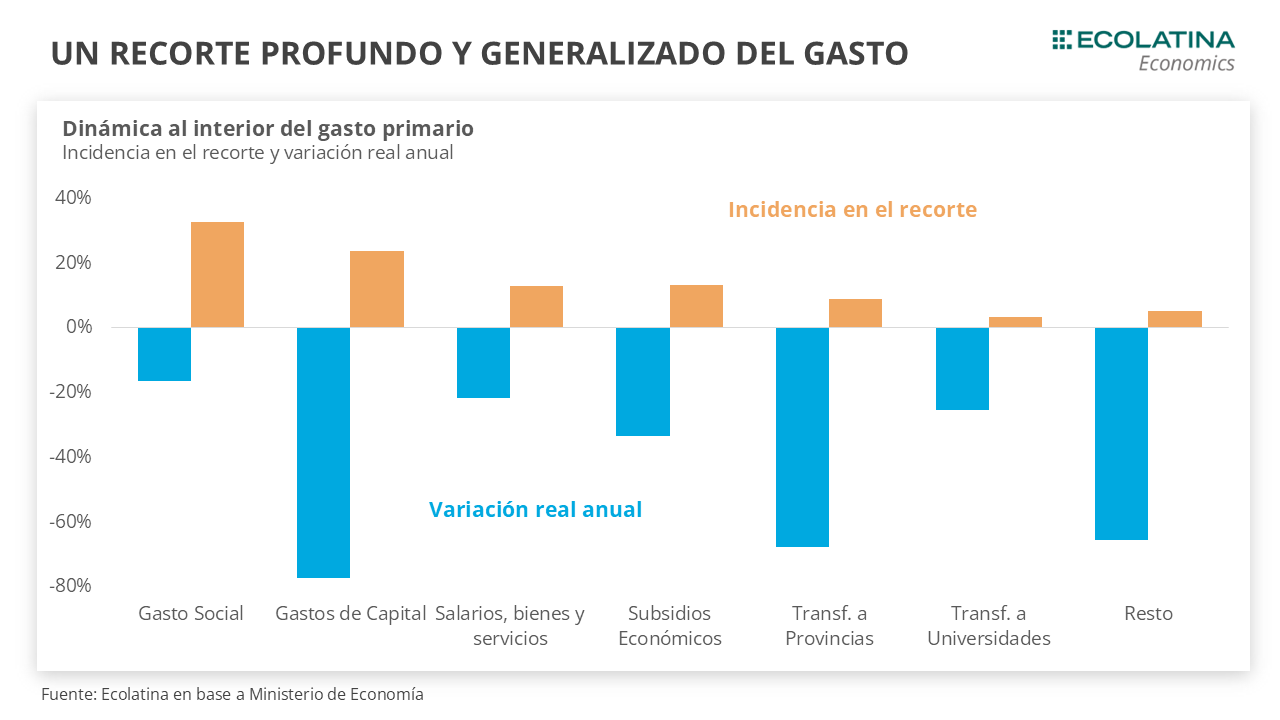

En cuanto a las erogaciones, el Gasto Primario pasó de un 19,6% del PIB en 2023 a apenas un 15,1% del PIB en 2024, mostrando un recorte de 4,4 p.p. del PIB y alcanzando niveles mínimos desde 2007 (previo a la estatización de las AFJP, lo cual expandió el gasto previsional). Si bien algunas partidas se vieron más perjudicadas que otras, el recorte fue generalizado (a excepción del gasto en AUH, que creció en términos reales).

En cuanto al Gasto Social, las Prestaciones Sociales cayeron al 9,6% del PIB (-1,1 p.p. del PIB contra 2023) y alcanzaron su nivel más bajo desde 2015 (inicio de la metodología IMIG). Si bien la AUH creció un 40% i.a. en términos reales (+0,2% del PIB) y las Prestaciones al PAMI se mantuvieron relativamente estables, el resto de las partidas sociales evidenciaron fuertes reducciones. En primer lugar, las Jubilaciones y Pensiones (incluyendo las Pensiones No Contributivas) sufrieron una fuerte licuación inicial y cayeron un 0,6% del PIB en el año, explicando un 13% del ajuste sobre el Gasto Primario. A su vez, las Asignaciones Familiares cayeron un 20% i.a. en términos reales, mientras que el resto de los Programas Sociales se ajustaron a la baja en un 0,7% del PIB.

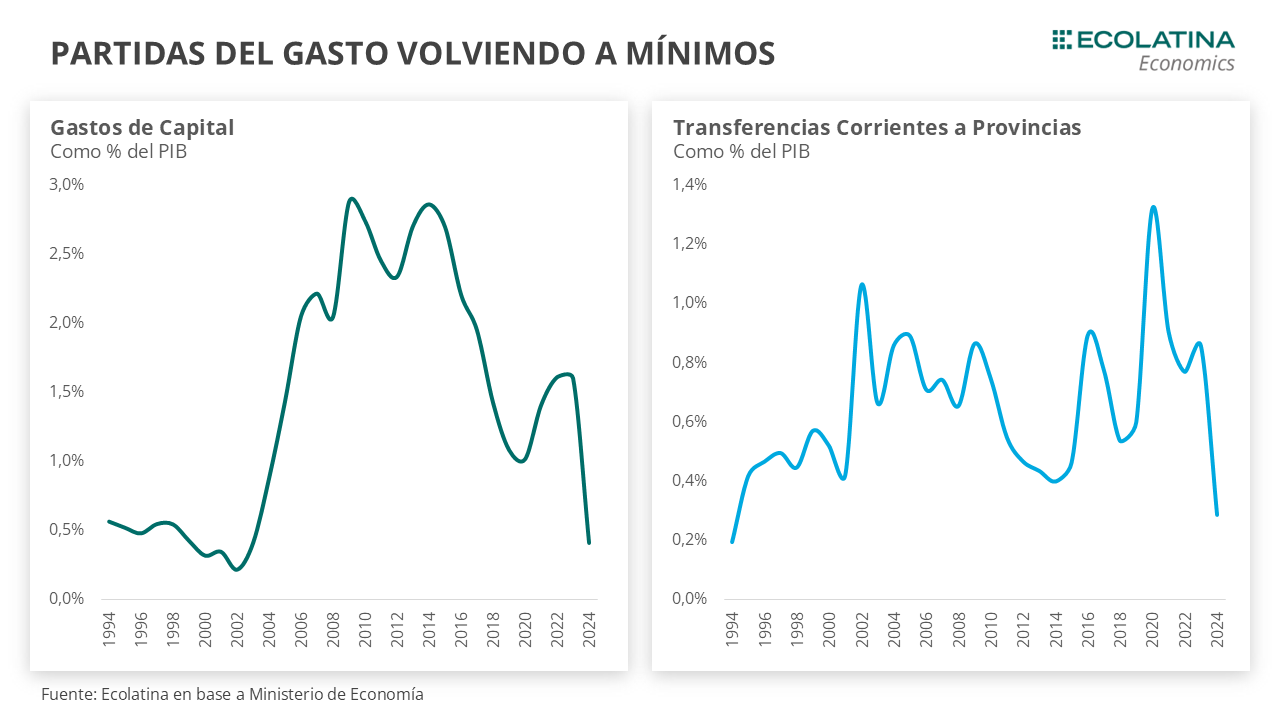

No obstante, la partida que mayor impacto tuvo en el recorte sobre las erogaciones fue el Gasto de Capital (obra pública): pasó de un 1,6% del PIB en 2023 a apenas un 0,4% del PIB en 2024, alcanzando mínimos desde 2002 y representando casi un tercio del ajuste sobre el Gasto Primario. En la misma línea, las Transferencias Corrientes a Provincias se redujeron un 68% i.a. en términos reales y aportaron una baja del 0,5% del PIB (pasaron de 0,8% del PIB en 2023 a apenas 0,3% del PIB) en el ajusto sobre el Gasto.

Con respecto a la Energía y el Transporte, el gasto en Subsidios Económicos se redujo al 1,5% del PIB (incluso más bajo que en 2019) producto de la actualización tarifaria y la negociación de la deuda generada por la postergación de pagos. De esta manera, el rubro se contrajo en 0,6% del PIB y aportó el 13% del recorte del Gasto.

Por su parte, los Gastos en Funcionamiento (mayormente salarios) se ajustaron un 21,6% i.a. en términos reales y alcanzaron el 2,7% del PIB (mínimo desde 2006) como consecuencia de la licuación de salarios, el achicamiento de personal y el recorte de otros gastos operativos. Del mismo modo, las Transferencias Universidades cayeron un 25,5% i.a. en términos reales a lo largo del 2024.

¿Qué esperamos para 2025?

Con el superávit alcanzado y el fuerte recorte sobre el gasto público en 2024 el Gobierno logró dar un mensaje contundente de compromiso con la consolidación fiscal. Hacia adelante, nadie pone en dudas la voluntad de las autoridades de respetar el equilibrio fiscal. No obstante, los desafíos fiscales no desaparecerán en 2025, sino que sólo tendrán otra naturaleza.

Para empezar, este año el fisco ya no contará con el Impuesto PAIS y otros ingresos extraordinarios (blanqueo, moratoria, ganancias bancarias, etc.) que estuvieron presentes a lo largo del 2024, lo cual implica que la ecuación difícilmente mejore por el lado de los recursos.

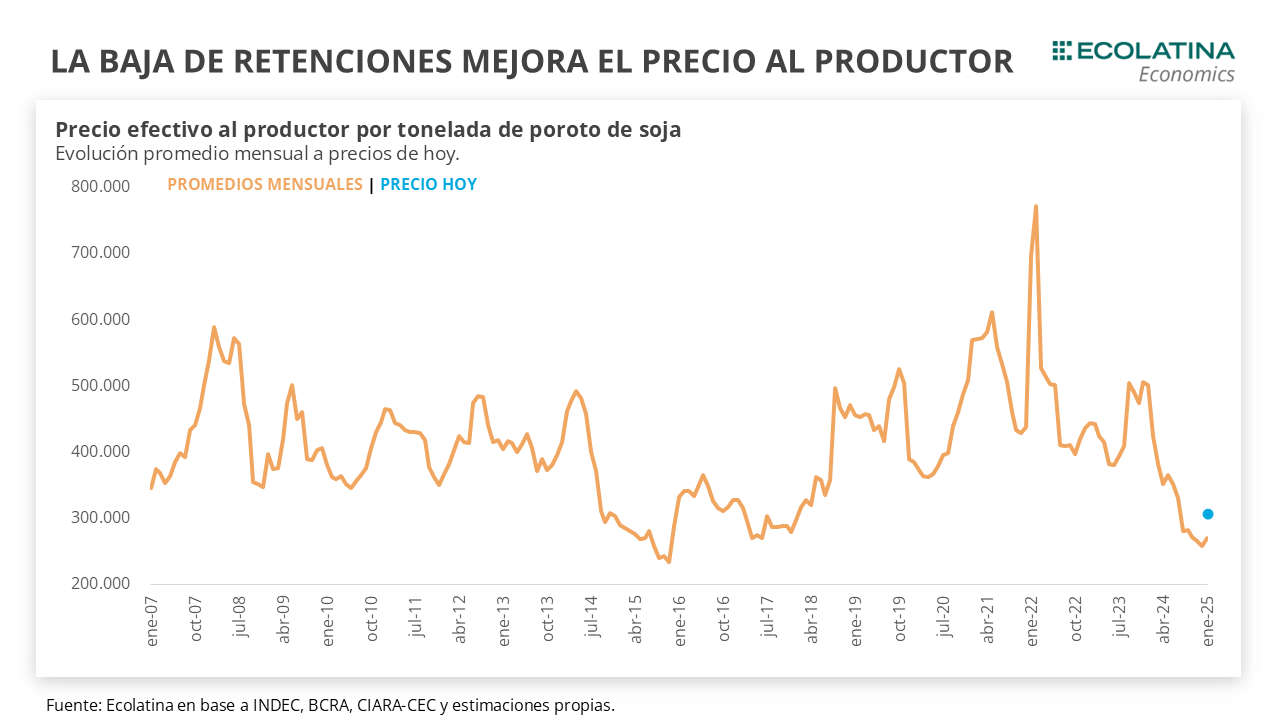

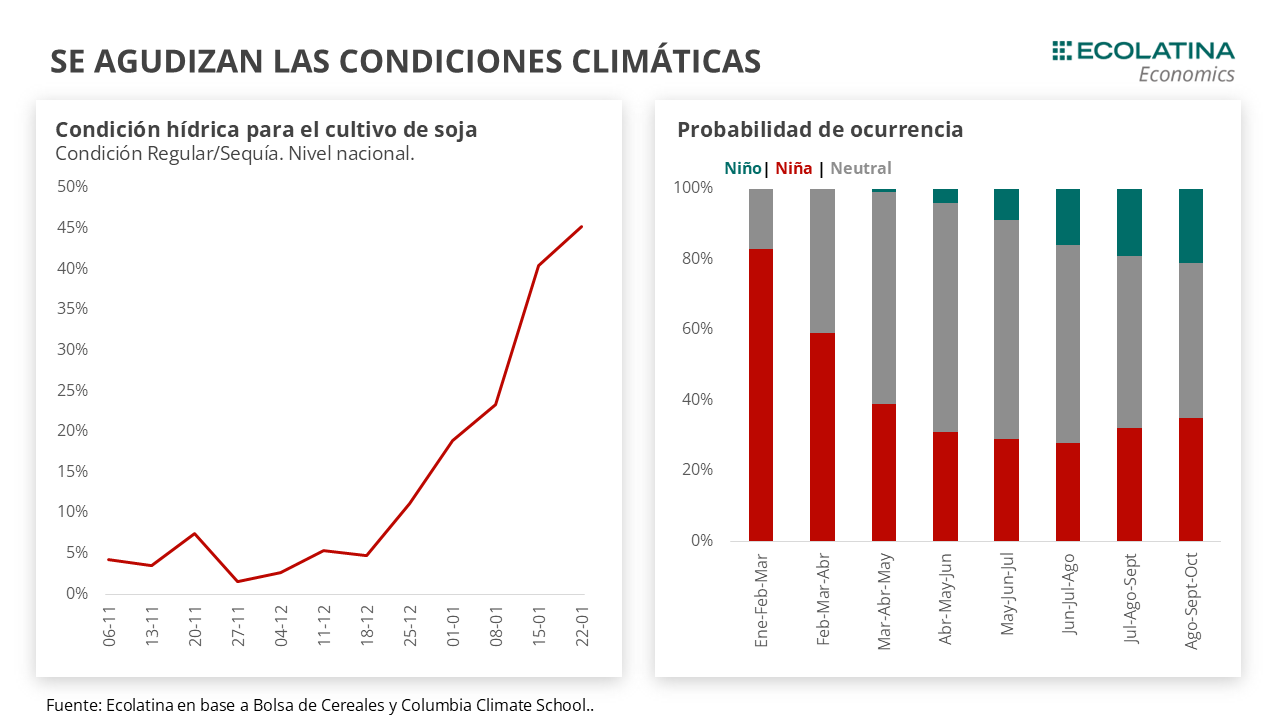

Sumado a ello, la crítica situación que enfrenta el agro (baja de precios internacionales y condiciones climáticas en deterioro) incentivó a las autoridades a eliminar de forma permanente las retenciones para las exportaciones de las economías regionales y reducir transitoriamente las alícuotas para los principales cultivos (soja, trigo, maíz, girasol, cebada y sorgo). En números, estimamos que la medida tendría un costo fiscal aproximado de 0,15% del PIB, el cual podría alcanzar un 0,2% del PIB si la baja transitoria se extiende hasta fines de año. A su vez, habrá que continuar monitoreando la situación climática, dado que también podría afectar negativamente los ingresos fiscales.

Frente a este panorama, el Gobierno apuesta a que una rápida y sostenida recuperación de la economía le permita compensar la caída de aquellos recursos vía un incremento de la recaudación asociada al nivel de actividad y los ingresos. En este sentido, estimamos que el Gobierno podría sostener el nivel agregado de los recursos en 2025 pese a perder algunas fuentes de ingresos. En caso de no lograrlo, el Gasto Primario deberá sufrir nuevos recortes si se pretende sostener la disciplina fiscal.

Incluso sosteniendo el nivel de ingresos, el camino fiscal no estará exento de complejidades: el desafío de cara a 2025 consistiría en pasar el bisturí en el gasto público. En otras palabras, dado que el fuerte ajuste sobre el gasto ya se hizo en 2024, la dificultad será sostenerlo en un año electoral, cuando históricamente aparecen mayores presiones sobre el gasto.

Como si fuera poco, la indexación de las Jubilaciones y Pensiones luego de tocar un piso en la primera parte del 2024 presionarán al alza el gasto social en 2025, exigiendo un cambio de composición en un gasto que ya no será tan flexible como lo era en 2023. Consecuentemente, como los recortes accionables ya se hicieron en 2024, la principal vía para reducir el gasto sería el ajuste en Subsidios Económicos (en línea con el Proyecto de Presupuesto).

En este contexto, vemos poco espacio para avanzar con una reducción significativa de impuestos en 2025. Si las autoridades pretenden transitar ese camino, la reducción deberá ser compensada por otros ingresos o con un mayor ajuste sobre el gasto público (ya no tan flexible como antes). De todas formas, parecería que la reforma impositiva (junto con el resto de las reformas estructurales) quedaría en la agenda de cara a 2026, no sólo para sostener la consolidación fiscal en 2025, sino también porque el oficialismo podría contar con mayores Diputados y Senadores en caso de alcanzar un buen resultado electoral.