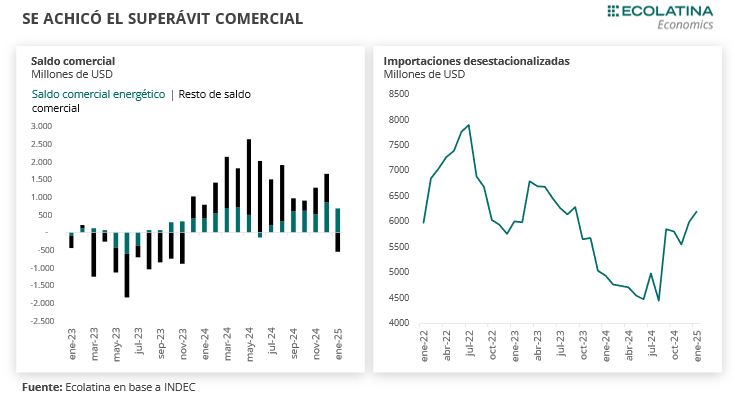

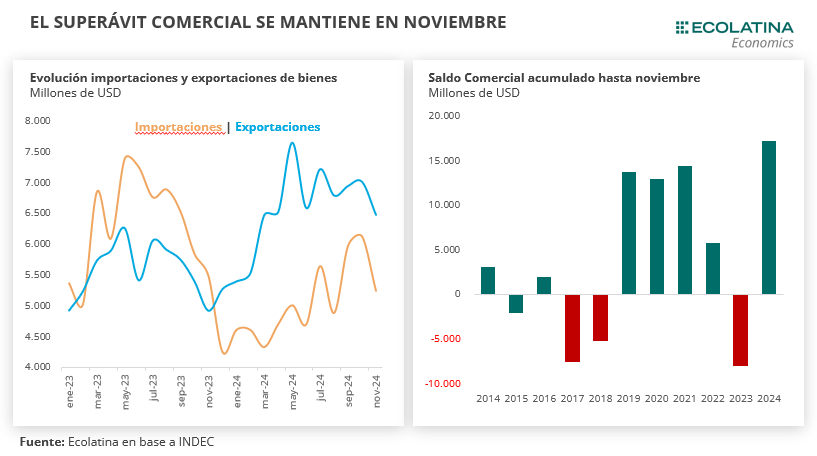

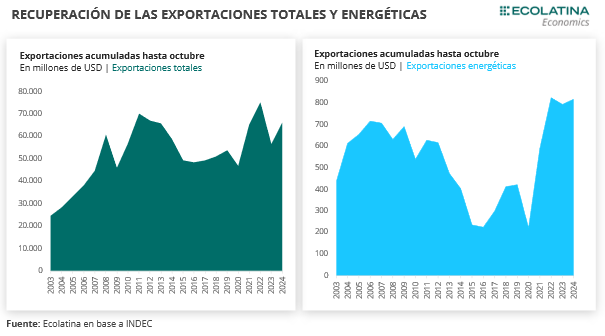

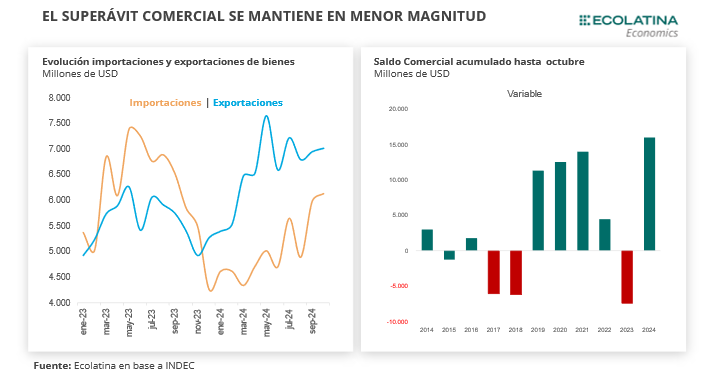

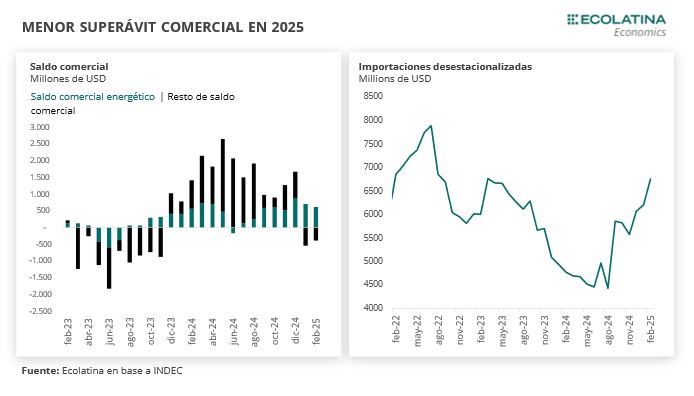

El saldo comercial alcanzó USD 227 M en febrero, levemente por encima del resultado observado en enero. Así, el saldo acumuló USD 389 M en el primer bimestre del año. El resultado se explicó por exportaciones por USD 6.092 M (+10,1% i.a.) e importaciones por USD 5.864 M (+42,3% i.a.).

Al interior, la balanza comercial energética mantuvo el superávit, este mes por USD 617 M (acumulando USD 1.321 M en el primer bimestre). Al interior, el resultado se explicó por ventas externas energéticas por USD 847 M (+12,6% i.a.) y compras energéticas por USD 230 M (+21,9% i.a.). Detrás de este resultado se desprende que, sin el resultado superavitario de la balanza energética, el déficit del resto de la balanza comercial se ubicaría en USD -390 M, acumulando dos meses consecutivos de déficit para el resto de la balanza.

De cara a 2025, estimamos que producto de una cosecha promedio, la mejora en la balanza energética y ciertos sectores exportadores con dinamismo (como el minero), se podría mantener el superávit comercial, aunque en menor magnitud que en 2024. La reducción del saldo se explicaría por una recuperación más pronunciada de las importaciones, en línea al crecimiento de la actividad económica y la flexibilización de las restricciones a importar.

El saldo comercial alcanzó USD 227 M en febrero, levemente por encima del resultado observado en enero. Así, el saldo acumuló USD 389 M en el primer bimestre del año. El resultado del mes se explicó por exportaciones por USD 6.092 M (+10,1% i.a.) e importaciones por USD 5.864 M (+42,3% i.a.). Cabe destacar que este resultado se ubicó por debajo de las expectativas del mercado. Por caso, la mediana del Relevamiento de Expectativas de Mercado (REM) del BCRA de principios de año esperaba un superávit comercial acumulado para el primer bimestre de USD 1.685 M.

La balanza comercial energética mantuvo el superávit este mes por USD 617 M (acumulando USD 1.321 M en el primer bimestre). Al interior, el resultado se explicó por ventas externas energéticas por USD 847 M (+12,6% i.a.) y compras energéticas por USD 230 M (+21,9% i.a.). Detrás de esto se desprende que, sin el resultado superavitario de la balanza energética, el déficit del resto de la balanza comercial se ubicaría en USD -390 M, acumulando dos meses consecutivos de déficit para el resto de la balanza.

En la misma línea, se encuentra que la balanza comercial del sector minero fue superavitaria por USD 485 M en febrero (y USD 900 M en el primer bimestre del año), lo que genera un déficit aún mayor en el resto de los bienes.

En lo que respecta a las importaciones, la serie desestacionalizada mostró un crecimiento de 8,9% respecto al mes anterior. Además, en términos de cantidades mostraron un incremento de 55,4% i.a., con precios que jugaron en contra (-8,5% i.a.). Detrás de este resultado se encuentran dos principales efectos: la recuperación de la actividad económica y la eliminación total del Impuesto PAÍS.

Todos los rubros registraron una mejora interanual. El rubro de mayor importancia en términos de valores fue Bienes Intermedios (BI) con USD 1.856 M (+13,4% i.a.). Le siguió Bienes de capital (BC) por USD 1.288 M (+77,9% i.a.) y Piezas y accesorios de bienes de capital (PyA) por USD 1.226 M (+38,0% i.a.). Por último, los Bienes de consumo (BC) tuvieron compras externas por USD 827 M (+77,4% i.a.) y los Vehículos automotores de pasajeros por USD 393 M (+94,8% i.a.).

En lo que respecta a las exportaciones, mostraron también un crecimiento en términos desestacionalizados (+1,8% respecto a enero). Al interior, la suba interanual se explicó por un incremento en las cantidades (+12,0%) y una caída en los precios (-1,6%).

Al igual que las importaciones, todos los rubros mostraron un crecimiento en el mes de febrero. En términos de valores, el rubro con mayores exportaciones fue las Manufacturas de Origen Agropecuario (MOA) con USD 2.018 M, representando una suba de 3,4% i.a. Al interior, la suba se explicó por cantidades (4,4%), dado que los precios jugaron en contra (-0,8%) y el subrubro que mayor crecimiento mostró fue grasas y aceites. Le siguió las Manufacturas de Origen Industrial (MOI) con valores exportados por USD 1.615 M (+15,4% i.a.), con cantidades y precios jugando a favor.

Por su parte, los Productos Primarios (PP) mostraron exportaciones por USD 1.612 M (+12,9% i.a.), con un incremento de 21,9% de las cantidades y precios con caída (-7,4%). En este rubro, el incremento de las ventas fue impulsado por cereales (que creció USD 101 M).

¿Qué esperamos para lo que resta del año?

Para 2025 estimamos que el resultado comercial mantenga el superávit, aunque con una importante caída respecto al resultado del año anterior. En este sentido, el superávit comercial estará explicado en su mayoría por el resultado superavitario de la balanza comercial energética, que tiene margen para seguir creciendo en un contexto de menores necesidades de abastecimiento de GNL importado producto de una mayor producción local (vía Vaca Muerta y el crecimiento de la infraestructura del país).

Las compras externas mostrarán una importante recuperación respecto a lo observado en 2024. Detrás de este comportamiento se encuentra la recuperación de la actividad económica (el PIB crecería en torno al 4-5% en el promedio del año), contexto en el que las importaciones suelen mostrar una sensibilidad mayor al de la economía -es decir, una recuperación más pronunciada-. En este sentido, los rubros de bienes de consumo, bienes intermedios y bienes de capital tienen margen relevante para recuperar.

Además, un tipo de cambio real que se mantendrá, en el mejor de los casos, en estos niveles, y una continuación en la flexibilización de las restricciones a importar también fomentarán las importaciones durante los próximos meses. Solamente las menores importaciones energéticas compensaran.

Por otro lado, las exportaciones se mantendrían en línea al año anterior, con un leve crecimiento. Respecto a la cosecha, la Bolsa de Cereales de Buenos Aires estima para la campaña 2024/2025 una producción de Soja de 49,6 TN (vs 50,2 TN de la campaña anterior), de Maíz de 49 TN (vs 49,5 TN de la campaña anterior) y de Trigo de 18,6 TN (vs 15,1 TN), lo cual cerraría en términos agregados relativamente estable respecto a la campaña anterior. Sin embargo, la principal diferencia radicaría entre las exportaciones de manufacturas: estimamos que las MOA muestren una caída en los valores exportados (con precios que seguirían sin jugar a favor), mientras que las MOI puedan exhibir un mejor desempeño, en un contexto en el cual tienen todavía terreno para recuperar.

Ahora bien, un punto no menor es que el sostenimiento del superávit comercial devengado podría no traducirse en un superávit de Cuenta Corriente cambiaria para el BCRA, dado que el esquema del dólar blend envía un 20% de las exportaciones al CCL. Por tal motivo, habrá que estar atentos a las novedades con respecto a dicho factor: una eliminación o reducción del dólar blend en el contexto del incipiente acuerdo con el FMI pondría en riesgo la estabilidad de la brecha cambiaria, pero dotaría de mayor oferta al MULC y le permitiría al BCRA recuperar Reservas (factor clave a la hora de evaluar un desarme del CEPO).