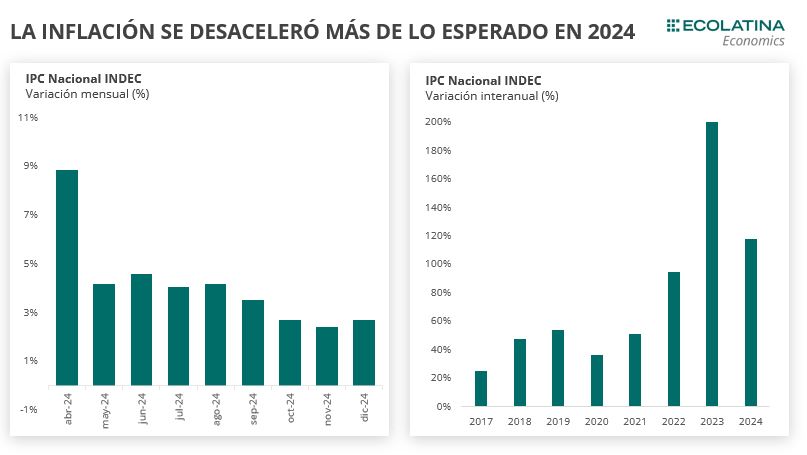

El IPC Nacional de INDEC mostró una suba del 2,7% mensual en diciembre, exhibiendo una aceleración de 0,3 p.p. respecto al dato de noviembre. Con este número se observó el menor registro para un diciembre desde 2018. Así, la inflación nacional acumuló una suba del 117,8% i.a. en 2024, representando una desaceleración de 93,6 p.p. respecto a la variación interanual de diciembre de 2023.

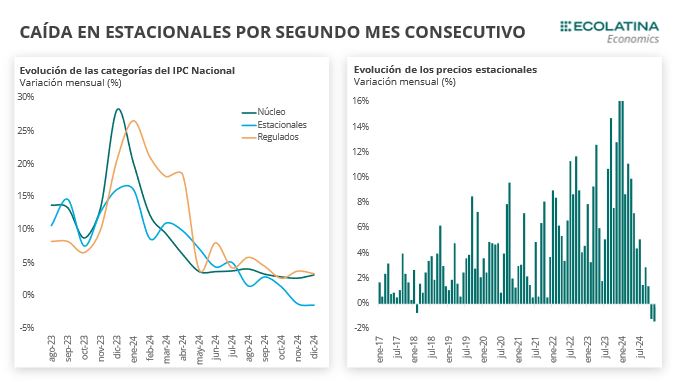

A su interior, las categorías mostraron evoluciones disimiles: la inflación Núcleo (que mide la tendencia de los precios al excluir estacionales y regulados) trepó 3,2% mensual (+0,5 p.p. respecto al mes anterior), con una importante incidencia del precio de la carne. Por su parte, los precios Regulados aumentaron 3,4%, desacelerando 0,1 p.p. respecto al dato de noviembre. No obstante, los precios Estacionales se mantuvieron a la baja: evidenciaron una caída mensual del -1,4%, la segunda caída mensual de manera consecutiva. El registró se explica principalmente por la caída en los precios de verduras (especialmente el tomate, la cebolla y la papa).

Frente a la consolidación de la baja de la inflación en el último trimestre, las autoridades optaron por reducir el crawling peg desde el 2% mensual hacia el 1% a partir de principios de febrero. En consecuencia, es posible que desde febrero los bienes sigan creciendo a un ritmo cada vez menor para acercarse paulatinamente a la nueva velocidad a la que corre el tipo de cambio oficial. Más allá de lo que suceda con los bienes, los servicios (tanto privados como públicos) aún tienen margen para recuperar sus precios relativos.

El IPC Nacional de INDEC mostró una suba del 2,7% mensual en diciembre, exhibiendo una aceleración de 0,3 p.p. respecto al dato de noviembre. Con este número se observó el menor registro para un diciembre desde 2018. Del mismo modo, se ubicó en línea a las expectativas del mercado, que también esperaba 2,7% para dicho mes (REM-BCRA).

Así, la inflación nacional acumuló una suba del 117,8% i.a. en 2024, representando una desaceleración de 93,6 p.p. respecto a la variación interanual de diciembre de 2023. La última vez que un año cerró con una inflación inferior a la del año previo fue en 2020, cuando la economía se vio afectada por la pandemia.

Recapitulando, los primeros meses del 2024 iniciaron con una importante inercia inflacionaria, un traspaso a precios que trajo consigo la devaluación del tipo de cambio oficial a fines de 2023 y la corrección de precios regulados que se encontraban atrasados. Como resultado, la inflación acumuló 79,8% en el primer semestre del año, la variación acumulada más alta desde principios de los 90.

Sin embargo, pasada la etapa más fuerte del traspaso a precios de la devaluación del tipo de cambio oficial, la inflación comenzó a desacelerar. En este sentido, el crawling peg cambiario en la zona del 2% fue la principal ancla para reducir la inflación, junto con una fuerte contracción del consumo y un anclaje de las expectativas inflacionarias de la mano de señales fiscales y monetarias contundentes. De esta manera, en el segundo semestre del año la inflación se desaceleró notablemente y acumuló un 21,1%.

A su interior, las categorías mostraron evoluciones disimiles: la inflación Núcleo (que mide la tendencia de los precios al excluir estacionales y regulados) trepó 3,2% mensual (+0,5 p.p. respecto al mes anterior), con una importante incidencia del precio de la carne. De esta manera, la inflación núcleo finalizó el año con un alza de 105,5% i.a., un -12,3 p.p. por debajo de la inflación.

Por su parte, los precios Regulados aumentaron 3,4%, desacelerando 0,1 p.p. respecto al dato de noviembre, impulsados por aumentos en transporte público y tarifas de electricidad, luz y gas. Así, cerraron el año con una suba de 205,9% i.a., 88,1 p.p. por encima del nivel general de precios.

No obstante, los precios Estacionales se mantuvieron a la baja: evidenciaron una caída mensual del -1,4%, la segunda caída mensual de manera consecutiva. El registró se explica principalmente por la caída en los precios de verduras (especialmente el tomate, la cebolla y la papa), que cayeron -12,1% a nivel nacional. De esta manera, contribuyeron a la baja de la inflación, cerrando en 87,3% i.a. en el año (-30,4 p.p.).

En términos de bienes y servicios, los primeros treparon 1,9% en diciembre, mientras que los servicios subieron un 4,4%. Así, mostraron en el año variaciones de 96,3% i.a. y 189,0% i.a. en diciembre, respectivamente. La diferencia entre la evolución de ambos grupos se explicó principalmente por el crawling peg cambiario, donde se observó como los bienes se acoplaron a la evolución del tipo de cambio oficial, mientras que los servicios siguieron evolucionando por encima.

En cuanto a las divisiones, la de mayor aumento en el mes fue Vivienda, agua, electricidad y otros combustibles (+5,3%) en diciembre, como consecuencia del incremento en alquileres y electricidad. Además, le siguió la división de Comunicación (+5,0%), por subas de servicios de telefonía e internet. Además, en todas las regiones -salvo GBA- la división con mayor incidencia fue Alimentos y bebidas no alcohólicas (+2,2%) por incrementos en lácteos, carnes y panes, mientras que en GBA fue Restaurantes y hoteles (+4,6%).

¿Qué esperamos para 2025?

Como hemos mencionado, en los últimos meses se evidenció una marcada diferencia entre la velocidad a la que corren los bienes y los servicios, la cual es explicada principalmente por el ancla cambiaria. Frente a la consolidación de la baja de la inflación en el último trimestre, las autoridades optaron por reducir el crawling peg desde el 2% mensual hacia el 1% a partir de principios de febrero. En consecuencia, es posible que desde febrero los bienes sigan creciendo a un ritmo cada vez menor para acercarse paulatinamente a la nueva velocidad a la que corre el tipo de cambio oficial.

Más allá de lo que suceda con los bienes, los servicios (tanto privados como públicos) aún tienen margen para recuperar sus precios relativos. Esto último explica la postura más activa del Gobierno en cuanto a las paritarias salariales, buscando que los acuerdos se cierren mirando más la expectativa inflacionaria que su pasado reciente. Dado que el salario es uno de los principales costos al momento de pricear un servicio, mantener acotados los aumentos salariales resulta clave para contener la evolución de esta categoría.

En este marco, aparecen 2 riesgos que pueden complejizar el sendero de moderación inflacionaria: 1) El riesgo cambiario, que consiste en si el Gobierno logra sostener una brecha cambiaria baja con el esquema del crawling peg al 1% (al menos hasta las elecciones); y 2) El riesgo inercial, dado que, si la inflación no se reduce a la velocidad esperada por diversos motivos, la profundización del atraso cambiario será aún mayor (frente a un contexto externo poco amigable para emergentes). Tanto el primer como el segundo punto cobrarán más relevancia si la recuperación de la actividad económica es mayor a la esperada, dado que no sólo demandará más dólares, sino que también le daría más margen para incrementar precios a los comercios.

No obstante, pese a que los riesgos mencionados pueden generar cierta resistencia a la baja en algún momento del año (algo esperable en el marco de un año electoral), estimamos que en 2025 la inflación anual seguirá desacelerándose respecto a lo observado en 2024.