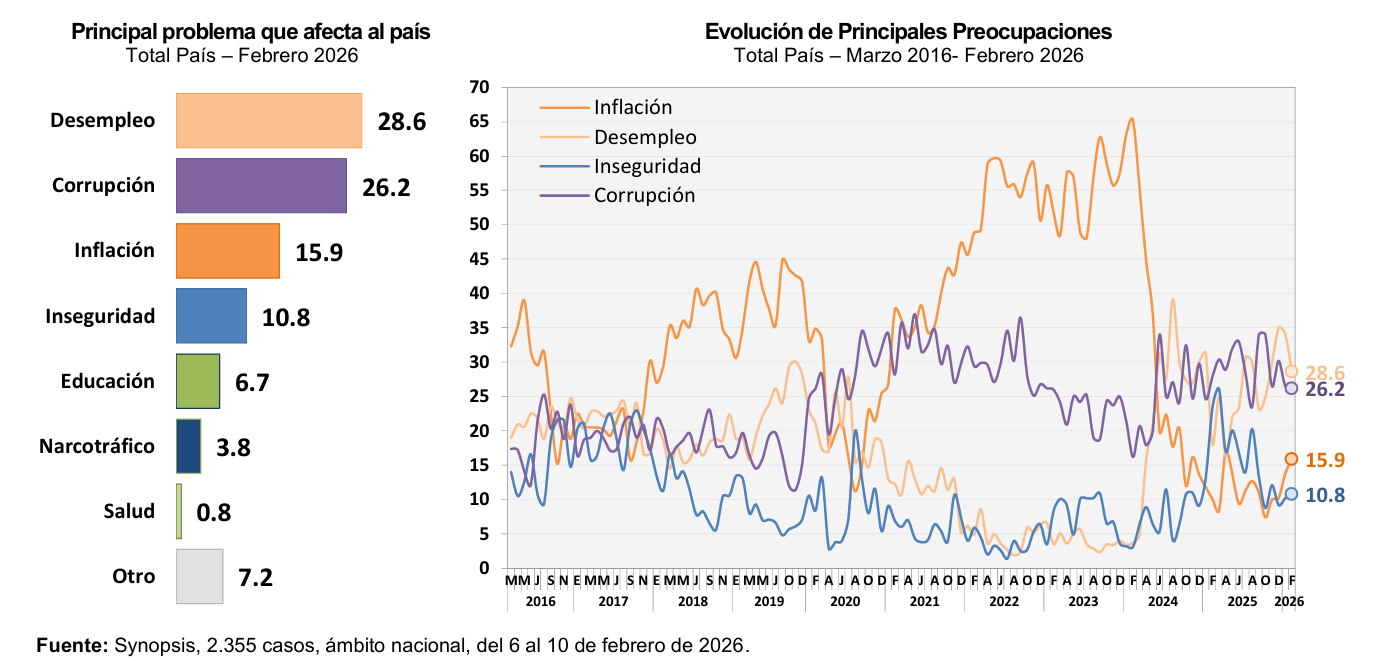

La preocupación por la inflación acompaña el rebote inflacionario de los últimos meses, y la misma se ha duplicado desde el registro de octubre a hoy, pasando de un 7,4% al 15,9% de este mes, demostrando que, aunque sigue en tercer lugar, la problemática se siente muy lejos de estar resuelta. Sin embargo, ese rebote no alcanza para volver a ubicarla en los niveles en los que orbitan las principales preocupaciones.

La preocupación por el Desempleo cayó casi 6 p.p. con respecto al registro anterior, pero continúa en el primer lugar, ubicándose este mes en 28,6%. En segundo término, la Corrupción se mantiene firme como una preocupación estructural, y el registro de febrero la ubica en 26,2%.

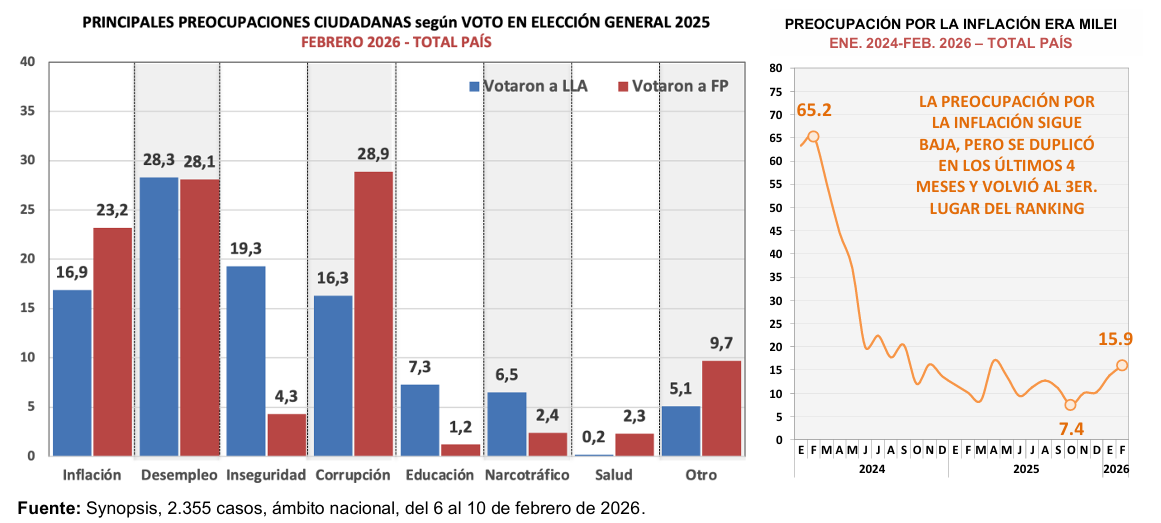

La preocupación por el desempleo sigue siendo transversal al voto: tanto para los votantes de La Libertad Avanza como para los votantes de Fuerza Patria, los niveles de preocupación por el desempleo son prácticamente idénticos. De hecho, es la principal preocupación de los votantes oficialistas. Es la única problemática que presenta esta característica, ya que, por ejemplo, la preocupación por la educación, el narcotráfico y la inseguridad son predominantes en los votantes de LLA, mientras que la preocupación por la inflación y la corrupción dominan entre los votantes de FP. Esta última, la preocupación por la corrupción, es la principal preocupación entre los votantes de Fuerza Patria.

La competitividad de Milei para 2027 luce más por el espanto que por el encanto

Luego del claro triunfo electoral de medio término, y aún con muchos desafíos económicos por delante, las perspectivas de consolidación del ciclo en 2027 y de reelección de Javier Milei por 4 años más, luce como más probable que improbable. Esta es una percepción que está más basada en la falta de alternativa atractiva (lo alternativo luce al pasado que su busca cambiar) que de encanto con lo que está pasando.

Decíamos en nuestro último Panorama Política: Milei goza de la ventaja estratégica de tener configurada la escena de un modo tal le permite transformar el voto prestado que lo hizo presidente en voto cautivo.

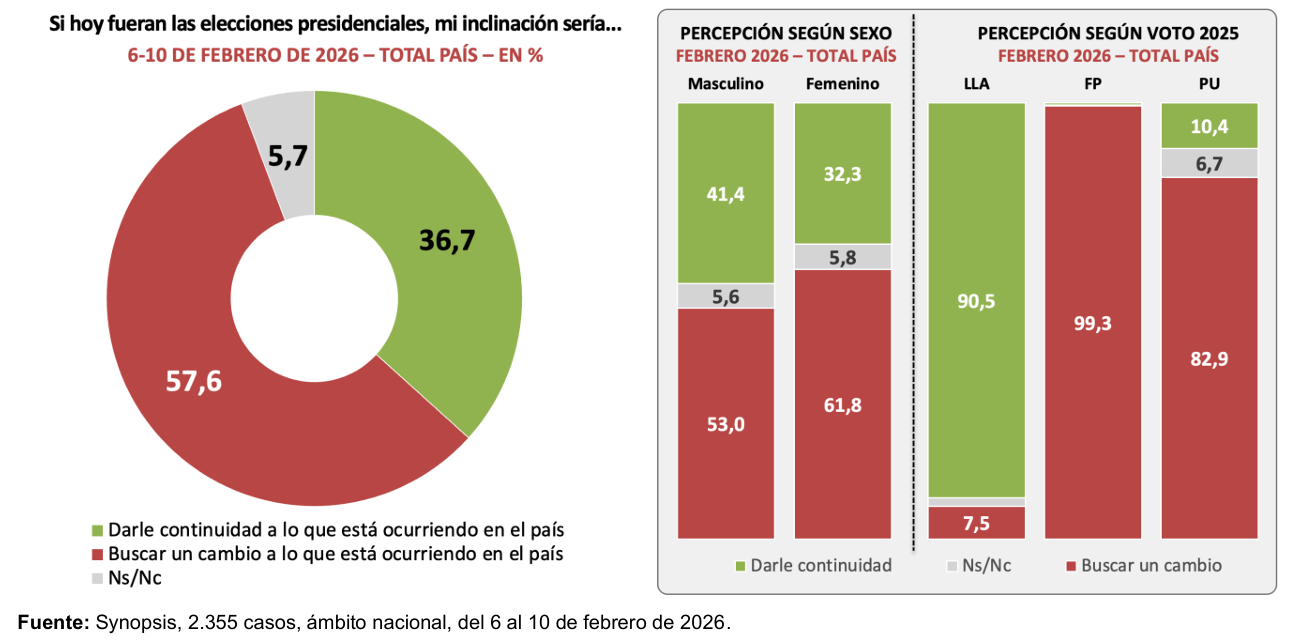

Un síntoma de esto que decimos es que si se le pregunta a la gente si estaría más dispuesta a votar por un cambio a lo que está ocurriendo en el país o a buscar darle continuidad a ello, solo un 36,7% elige esta última opción, mientras que un 57,6% dice buscar un cambio. Una tendencia que se observa con claridad tanto en el segmento de voto opositor duro (FP) pero también en el blando (Provincias Unidas).

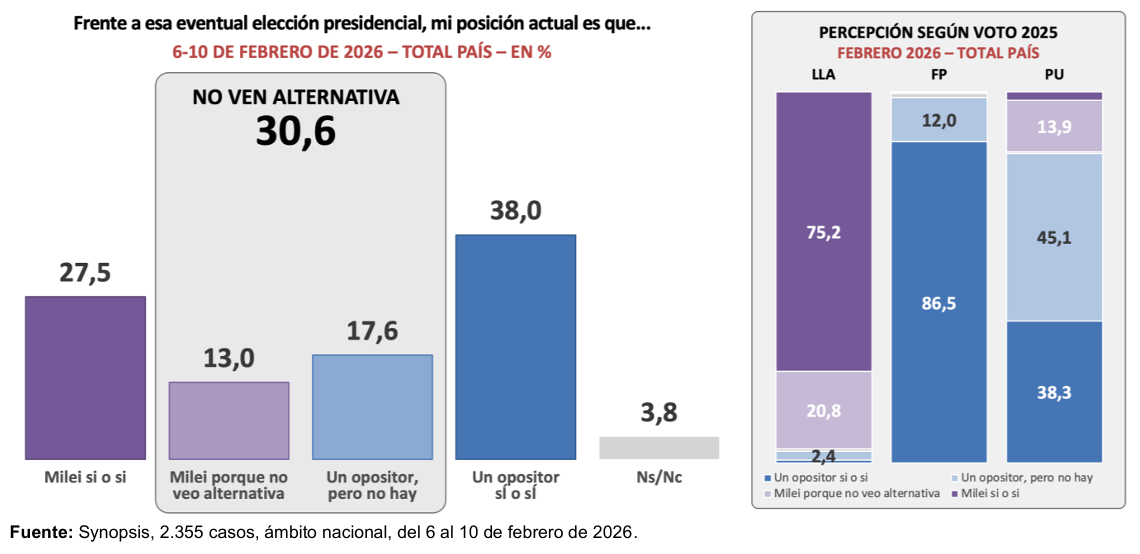

Ahora, cuando se indaga sobre la predisposición de voto según lo que ofrece Milei y lo que se ofrece como alternativo, se observa que el voto por “Milei sí o sí” es un voto reducido a un 27,5% mientras que un 13% restante se inclina por Milei porque dice que no ve otra alternativa. Es cierto que hay un 38% que dice votaría a un opositor sí o sí, pero también hay un 17,6% que busca un opositor y no lo ve, por ahora.

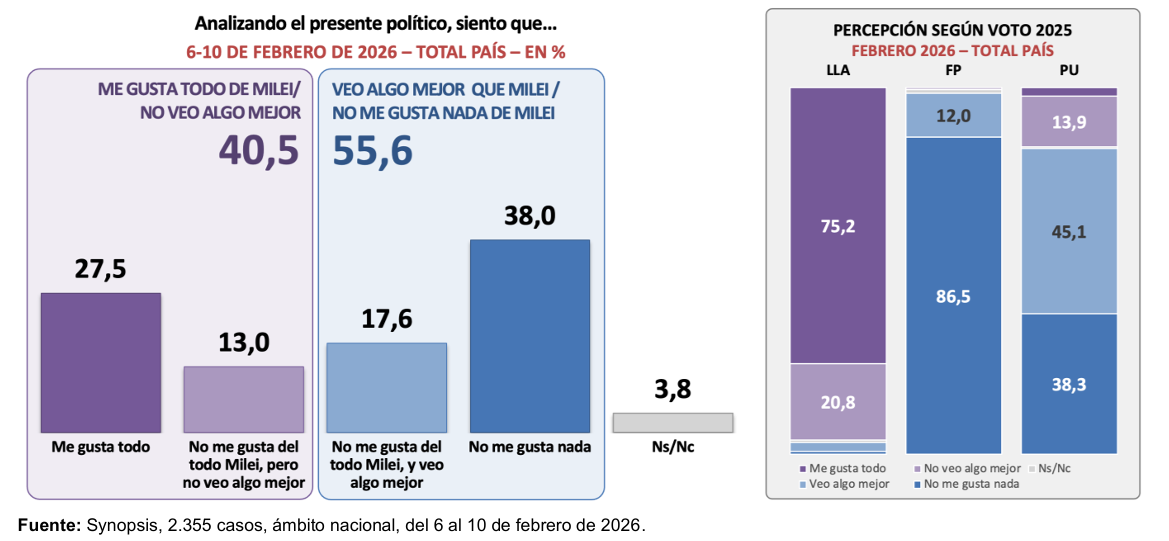

Si se observa la escena desde la óptica de si gusta o no gusta lo que hace Milei, también se observa que hay un segmento que asume que le gusta todo de Milei (27,5%), mientras que un segmento menor señala que no le gusta todo de Milei pero que no ve algo mejor (13,0%).

Si nos concentramos en lo que dicen que no les gusta Milei, allí se observa un 17,6% que señala que no le gusta del todo Milei y que además ve algo mejor para elegir, mientras que un 38% directamente señala que no le gusta nada de Milei. Sumado ambos segmentos, son más del 50%.

Cuando uno mira estos datos, se puede asumir que Milei conserva una base consistente de apoyos del orden del 27%, y un segmento adicional de apoyos del orden del 13% que se inclina por Milei porque no ven algo mejor. Esa base de apoyos lo predispone a lograr un nivel da apoyo que podría

superar el 40%. Pero más allá de esa frontera, empiezan a aparecer rigideces con votantes que se encuentran más distanciados de lo que Milei ofrece, y que parecen más decididos a buscar alternativas.

Esto se transforma en un problema para Milei, si el proceso 2027 se encamina a una resolución de segunda vuelta. Para poder atraer los votos restantes para juntar el 50+1, hoy parece necesario para Milei tener enfrente alguien que le espante esos votantes hacia él. Hoy, el peronismo parece ser el rival con el que confrontaría Milei en esa segunda vuelta, y los problemas de reputación de sus principales dirigentes, puede ser una ayuda para Milei, pero eso puede cambiar si Milei no ofrece resultados satisfactorios y ello ayuda a relajar los enojos del pasado de la gente con el peronismo.

Si a Milei le va bien, podría estar en condiciones de, incluso, ganar en primera vuelta. Pero si a Milei le empieza a ir mal, y ello lo deposita en una definición de segunda vuelta en 2027, la cosa se le puede complicar, por las rigideces que ya se ven para juntar el 50 más uno de los votos.