Panorama cambiario y monetario

El tipo de cambio cerró la semana en $1.376, mostrando así una reducción semanal del 1,2%. De esta manera, el dólar oficial se aleja cerca de un 20% del techo de la banda (la mayor distancia desde julio del 2025). Por otro lado, el BCRA compró USD 251 M durante las últimas 3 ruedas en el MULC. Sin embargo, las Reservas Internacionales Brutas cayeron USD 100 M en el mismo lapso producto de una caída en la valuación del oro, mientras que las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubican en terreno negativo por -USD 1.400 M.

Por el lado de los paralelos, el dólar CCL se contrajo un 3,7% en las últimas 3 ruedas y cerró el viernes en $1.429. Del mismo modo, el dólar blue se redujo un 0,7% y terminó la semana en $1.415. Por el contrario, el dólar MEP avanzó un 0,4% en la semana y terminó el viernes en $1.428. De esta forma, la brecha cambiaria promedio finalizó en la zona del 3,5%.

Por último, Finanzas adjudicó $11 bn sobre vencimientos por $8 bn (rollover del 138,5%). La LECAP (jul-26) concentró cerca del 25% del total (TEM 2,16%) y los instrumentos CER explicaron el 54%, con vencimientos hasta 2028 y TIREAs entre 4,5% y 7,8%. Además, se colocaron USD 300 M en bonos hard dólar (AO27 y AO28). El lunes habrá una segunda vuelta por hasta USD 100 M adicionales por tramo.

Últimos indicadores publicados

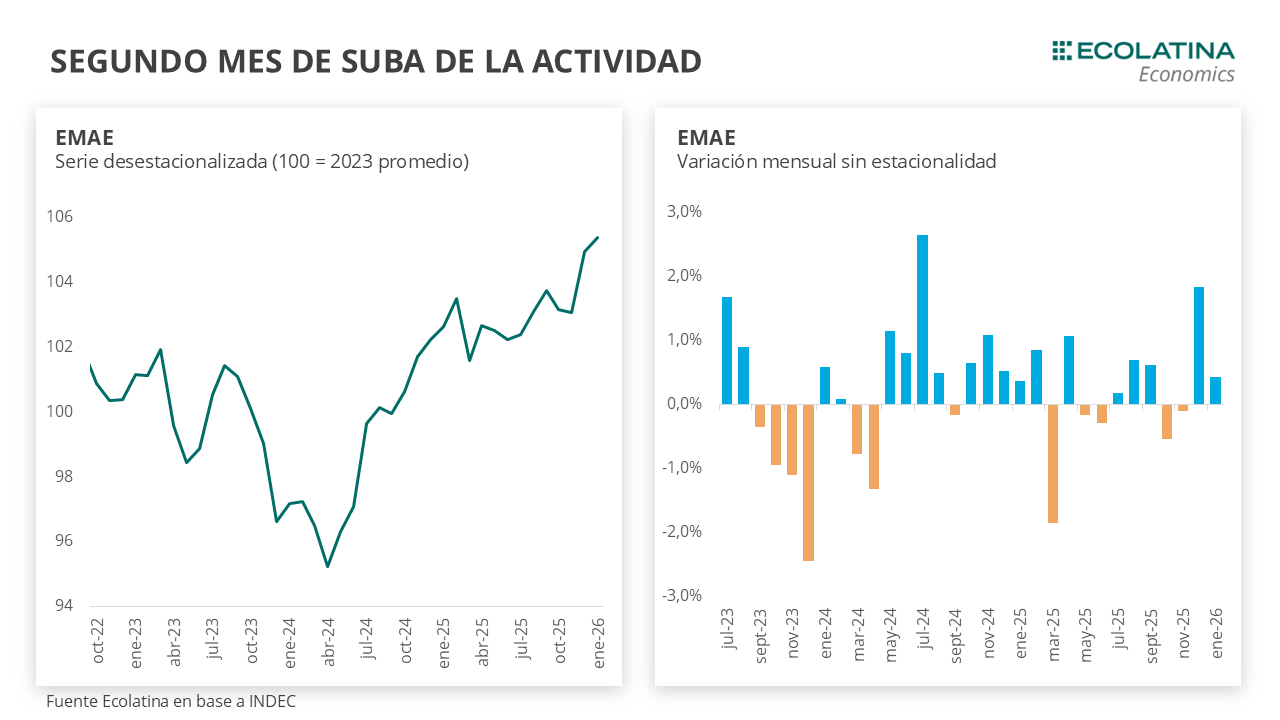

Las novedades de la semana giraron en torno al dato de EMAE de enero, el índice de salarios, y la balanza de pagos del 4T-25. El Estimador Mensual de la Actividad Económica (EMAE) creció 0,4% s.e. respecto a diciembre (+1,9% i.a.), siendo el segundo mes consecutivo al alza. La principal incidencia positiva provino de Agricultura, ganadería, caza y silvicultura, que se expandió 25,1% i.a., seguida por Explotación de minas y canteras (+9,6% i.a.). En contraste, las mayores incidencias negativas correspondieron a Comercio (-3,2% i.a.) e Industria manufacturera (-2,6% i.a.).

A su vez, el Índice de Salarios Registrados subió 2,0% en enero (+29% i.a.), quedando 0,9 p.p. por debajo de la inflación del mes. Al interior, los salarios del sector público avanzaron por debajo del índice general (+1,8%), habiendo crecido 2,0% los sueldos del sector público nacional y 1,7% en el provincial. Por su parte, los salarios de sector privado registrado subieron 2,1%. Por otra parte, el Índice de Confianza en el Gobierno (ICG) elaborado por la Universidad Torcuato Di Tella cayó 3,5%, acumulando su tercera baja mensual consecutiva (-4,9% i.a.).

En otro orden, el viernes se publicó la balanza de pagos del cuarto trimestre de 2025. La Cuenta Corriente registró un superávit de USD 2.294 M (vs. USD 903 M en igual período de 2024), impulsado por una mejora en la balanza de bienes, que pasó de USD 4.919 M a USD 6.283 M. De esta forma, la Cuenta Corriente cerró con un déficit de USD 7.582 M (1,1% del PIB) en 2025.

Por último, el viernes se revirtió el fallo contra la Argentina en el caso YPF. La causa, que se extendió durante más de una década en los tribunales de Nueva York, había derivado en una condena superior a USD 16.000 M.

Panorama internacional

El conflicto entre Irán y Estados Unidos sigue lejos de una resolución. La semana comenzó con nuevos intercambios diarios de misiles y drones entre Irán e Israel, mientras este último intensificó sus ataques sobre territorio iraní. El miércoles, Irán rechazó la propuesta de alto el fuego impulsado por Estados Unidos, que incluía la reapertura del estrecho de Ormuz, límites a su programa nuclear y alivio de sanciones. Teherán respondió que solo aceptará un acuerdo bajo sus propias condiciones. Al mismo tiempo, Washington continúa enviando señales contradictorias: por un lado, afirma que un acuerdo de paz podría estar cerca; por el otro, mantiene y profundiza sus amenazas. Esta mañana, Donald Trump advirtió que, si Irán no reabre el estrecho de Ormuz, Estados Unidos podría destruir las centrales eléctricas, los pozos petroleros y la isla de Jarg, principal terminal de exportación del crudo iraní y responsable de la mayor parte de sus ventas externas de petróleo, por lo que su destrucción golpearía de lleno a la economía iraní. Como consecuencia, la cotización del petróleo (Brent) abrió al alza, en 108 USD por barril.

RADAR SEMANAL

Datos. Durante otra semana corta, el martes saldrán los datos de pobreza e indigencia del segundo semestre de 2025 y el miércoles será el turno de recaudación.

¿A qué estar atentos? En la semana estaremos atentos al dato de pobreza del segundo semestre, en un contexto de aceleración de la inflación y varios meses en que las canastas básica y alimentaria no acompañan el ritmo de los precios. A su vez, continuaremos analizando las repercusiones internacionales del conflicto en Medio Oriente, especialmente sobre el precio del petróleo. Como siempre, estaremos atentos a la evolución del dólar y del riesgo país.