Panorama cambiario y monetario

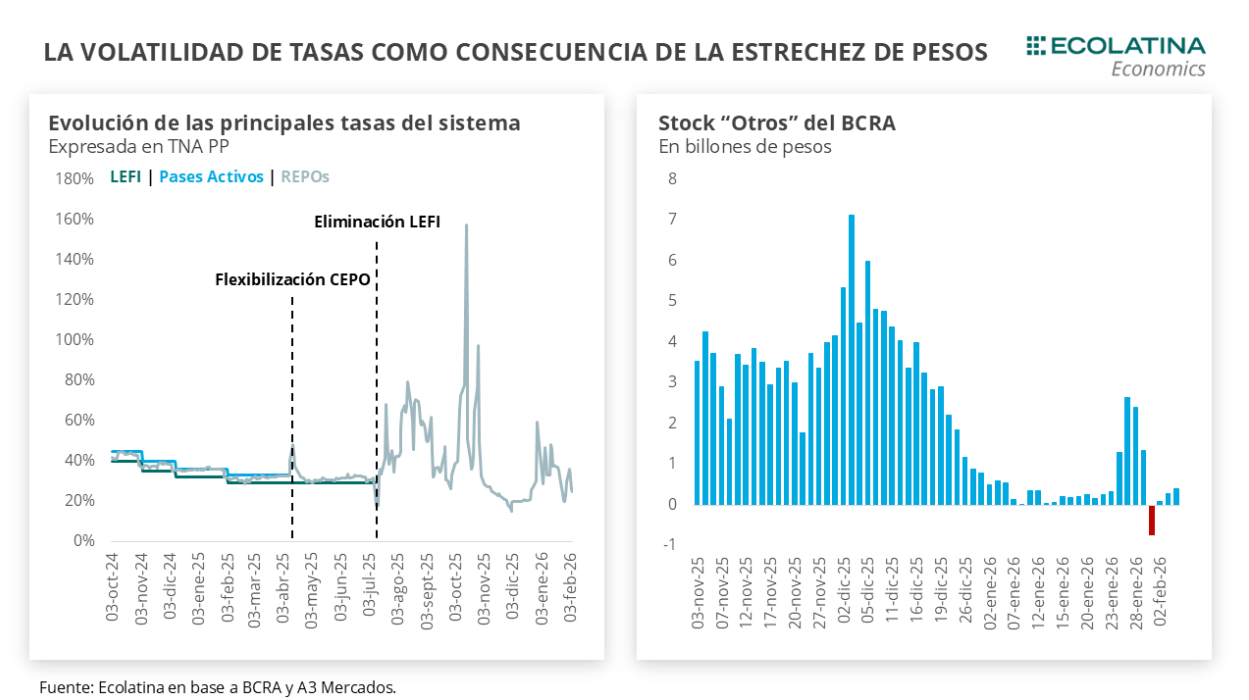

El tipo de cambio spot finalizó la semana pasada en $1.432 (-1,0% semanal) y amplió la distancia al techo de la banda (9,9%) al valor más elevado desde octubre del 2025. Los dólares alternativos finalizaron a la baja: el dólar minorista bajó 0,8% ($1.453) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 cayó 1,0% ($1.451), el blue descendió 2,4% ($1.435) y, por el contrario, el CCL operado con CEDEARs aumentó 0,7% ($1.504). De esta forma, la brecha promedio finalizó en la zona del 2%. Por otro lado, el BCRA compró USD 321 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrían vuelto a terreno negativo por USD 300 M.

Las compras del BCRA vienen siendo el principal factor de monetización. Pasado un mes completo bajó la flamante Fase de Remonetización, venimos señalando que la estrategia monetaria viene siendo un Central expansivo y un Tesoro contractivo. Mientras el Central expande mediante la compra de divisas al sector privado, el Tesoro retira pesos mediante el superávit fiscal y las licitaciones quincenales (enero finalizó con un rollover por encima del 100%). Resultado de esto, es que la volatilidad de tasas volvió a decir presente.

Últimos indicadores publicados

Durante la semana pasada, se aprobó el acuerdo comercial entre Estados Unidos y Argentina, salió la recaudación de enero, el REM de enero, entre otras novedades. El viernes, Argentina y Estados Unidos firmaron el Acuerdo de Comercio e Inversiones Recíprocos. El convenio contempla la reducción de aranceles en sectores clave, el alineamiento de estándares y compromisos para facilitar el comercio bilateral, y deberá ser aprobado por el Congreso de la Nación. En la conferencia de prensa realizada esa misma tarde, encabezada por Pablo Quirno, el canciller destacó que el acuerdo permitiría ampliar las exportaciones argentinas hacia un mercado de 340 millones de consumidores estadounidenses. Asimismo, reafirmó que el convenio, que incluye compromisos de inversión y la eliminación de aranceles recíprocos para 1.675 productos.

Por otra parte, en enero la recaudación nacional alcanzó los $18,3 bn (-7,2% i.a.), acumulando seis meses de caída. La baja se explicó principalmente por Comercio Exterior (-27% i.a.), afectado por menores derechos de exportación (-40% i.a.) -como consecuencia de la reducción de las alícuotas aplicadas a la soja, el trigo y el maíz-; y una alta base de comparación en importaciones. A su vez, subió la liquidación del agro en enero: el sector agrícola totalizó un ingreso por USD 1.850 M (USD 88 M promedio diario), posicionándose 82% por encima de diciembre. Este incremento mensual se debió principalmente a los embarques de trigo y cebada, y la continuidad en las exportaciones de maíz e industrializados.

En otro orden, el BCRA publicó el REM de enero. La mediana proyecta una inflación mensual de 2,4% para enero (+0,4 p.p.) y una inflación interanual de 22,4% en diciembre de 2026 (+2,3 p.p.). Las expectativas de tipo de cambio se corrigieron a la baja hasta junio ($1.577), manteniéndose casi sin cambios hacia fin de año ($1.750). A su vez, se prevé un crecimiento del PIB de 0,9% en el primer trimestre y de 3,2% para el promedio de 2026 (-0,3 p.p.). Por último, en 2025 las cantidades exportadas e importadas alcanzaron máximos desde el inicio de la serie en 1986. Las exportaciones estuvieron impulsadas por Productos Primarios y Combustibles y Lubricantes, mientras que las importaciones reflejaron un menor peso energético y una suba generalizada en bienes vinculados a la producción, vehículos automotores y bienes de consumo, varios de ellos en niveles récord.

Panorama Internacional

RADAR SEMANAL

Datos. El lunes, INDEC publicará el IPI minero y el martes será el turno del IPC nacional correspondiente a enero. El miércoles, Finanzas se enfrenta a una nueva licitación (el llamado es hoy) y también tendrá lugar el debate por la Reforma Laboral en el Senado. Por su parte, el jueves INDEC difundirá el índice de salarios de diciembre y la capacidad instalada de la industria del mismo mes. Además, saldrán las canastas básica y alimentaria de enero. Por último, en el plano internacional, el miércoles saldrá el dato de empleo de Estados Unidos mientras que el viernes se publicará la inflación, ambos correspondientes a enero.

¿A qué estar atentos? En la semana estaremos atentos al dato de inflación de enero, el primer dato en el marco de la Fase de Re-monetización. Por otro lado, seguiremos de cerca la licitación del miércoles, donde vencen $9,9 bn, en un contexto de escasa liquidez donde se flexibilizó el encaje para los bancos en vísperas de la subasta. Por último, analizaremos la evolución de la compra de divisas por parte del BCRA, del dólar y el riesgo país.