El tipo de cambio spot finalizó en $1.432, ubicándose 1,0% por debajo del cierre del viernes de la semana anterior. De esta forma, el tipo de cambio ensanchó la distancia al techo de la banda a casi dos dígitos (9,9%), la más elevada desde principios de octubre de 2025 a instancias del rally de intervenciones del Tesoro de Estados Unidos.

El BCRA compró USD 321 M en la semana, algo importante de cara a los vencimientos del FMI. Al respecto, el Tesoro habría recibido un desembolso de OOII por USD 400 M, por lo que debió comprar al BCRA al menos otros USD 400 M para cumplir las obligaciones por USD 850 con el FMI. El otro punto importante de las compras es la monetización de una economía con problemas de liquidez. Con enero completo, la estrategia monetaria-cambiaria de las autoridades apunta a mantener un colchón de liquidez bancario estrecho (lo que introduce volatilidad en la tasa de interés) y ofrecer cobertura en el mercado cambiario.

La estrategia monetaria es un Central parcialmente expansivo o neutro y un Tesoro contractivo. Esto está íntimamente ligado al aspecto cambiario. Más allá de la oferta de divisas (reales o financieras), para que el esquema monetario-cambiario no sufra sobresaltos es fundamental que las bandas cambiarias sean creíbles y mantener las expectativas de devaluación a raya. Sin esto, no hay tasa de interés en pesos ni cobertura cambiaria que alivien potenciales presiones dolarizadoras.

Febrero mantuvo la impronta del inició de la nueva Fase del programa económico. El tipo de cambio spot finalizó en $1.432, ubicándose 1,0% por debajo del cierre del viernes de la semana anterior. Teniendo en cuenta que en febrero el techo de la banda comenzó a deslizarse al compás del dato de inflación de diciembre (2,8%), el resultado de un dólar a la baja y un techo acelerando el paso ensanchó la distancia entre éstos a casi dos dígitos (9,9%), la más elevada desde principios de octubre de 2025 a instancias del rally de intervenciones del Tesoro de Estados Unidos.

En este marco, el BCRA sostuvo las compras de divisas. En la semana, la autoridad monetaria acumuló compras por USD 321 M, destacando la jornada del jueves cuando compró USD 126 M, lo que permitió acelerar la acumulación de reservas respecto a las intervenciones de la última semana de enero (+USD 142 M). De esta forma, el Central lleva comprado USD 1.479 M en lo que va del año.

Venimos destacando la importancia de las compras por dos razones fundamentales. En primer lugar, porque la recomposición de reservas es un factor relevante para que el Riesgo País siga descomprimiendo. Al mismo tiempo, es un factor clave para cubrir las necesidades del Tesoro y para los mismos compromisos que fue asumiendo el Central en estos últimos tiempos (REPOs, deuda con OOII, etc.). En este sentido, esta serie de obligaciones hizo que las Reservas Netas (Brutas – Swap – BIS – REPOs – SEDESA) pasen de un positivo de USD 1.600 M a finales de 2025 a terreno negativo por USD 300 M en la actualidad.

Justamente, se pagaron obligaciones con el FMI. En esta primera semana de febrero, se producían vencimientos por USD 850 M con el organismo (abonados aparentemente el 5-feb, pero habrá que esperar los datos para confirmar), lo cual empora en parte las Reservas Netas del Central. Decimos en parte porque los depósitos en USD del Tesoro en el BCRA crecieron USD 400 M el 29 de enero pasado, lo que deja un stock de USD 462 M (3-feb último dato disponible). Recordemos que, desde el inicio de las compras del BCRA, el Tesoro se movió del mercado de cambios. Asimismo, no se ven movimientos compensatorios en la cuenta en pesos. Por tanto, asumimos que el ingreso de los USD 400 M obedece a financiamiento de Organismos Internacionales, que se utilizaron para pagar al Fondo. Algo de esto mencionó el ministro, Luis Caputo, en una entrevista que brindó en la semana cuando anunció que compraron DEGs a Estados Unidos para cancelar los compromisos con el FMI.

En suma, prevemos que el Tesoro le compró al menos USD 400 M al BCRA para afrontar la deuda, lo cual naturalmente impacta de forma negativa en las RIN. Hacia adelante, restará que se apruebe la revisión con el organismo (waiver mediante por el incumplimiento de la meta de reservas) y ver qué hace el Tesoro con los USD 1.000 M que recibirá como desembolso.

El otro motivo de las compras es que viene siendo el principal factor de monetización. Pasado un mes completo bajó la flamante Fase de Remonetización, venimos señalando que la estrategia monetaria viene siendo un Central expansivo y un Tesoro contractivo. Mientras el Central expande mediante la compra de divisas al sector privado, el Tesoro retira pesos mediante el superávit fiscal y las licitaciones quincenales (enero finalizó con un rollover por encima del 100%).

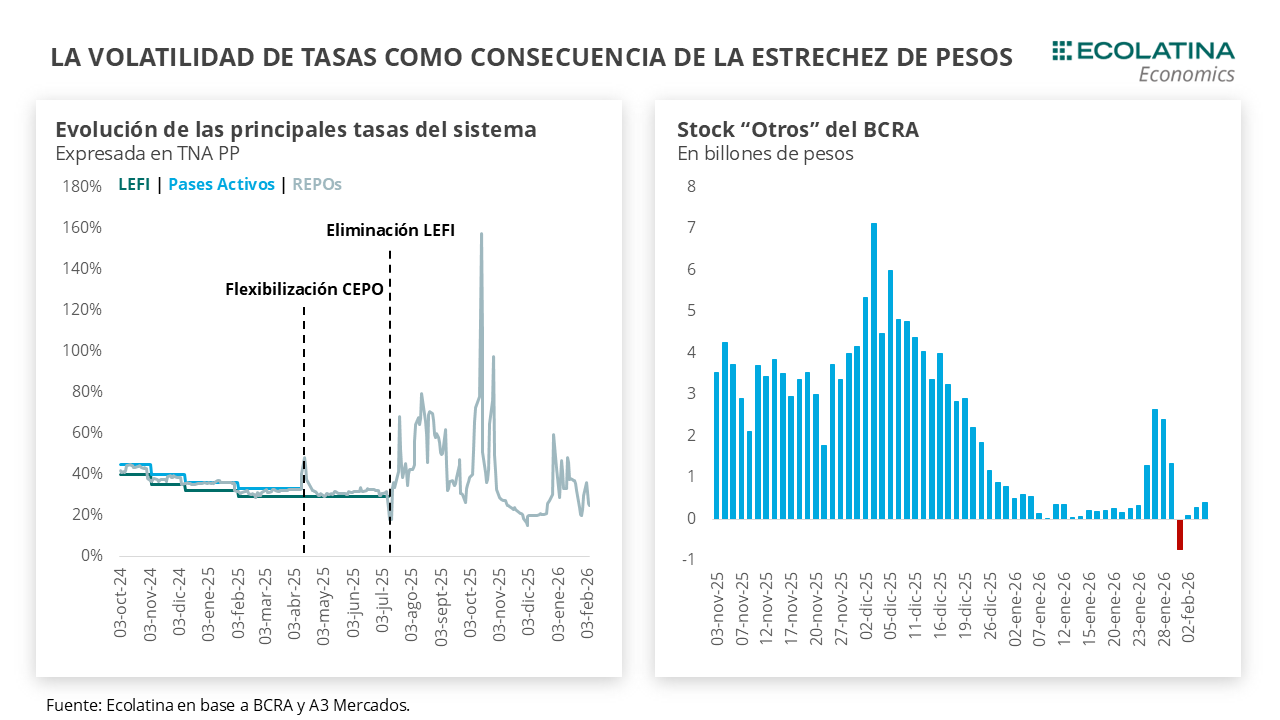

Resultado de esto, es que la volatilidad de tasas volvió a decir presente. El colchón de liquidez de los bancos inició el año en un nivel reducido tras el aumento de la demanda estacional de dinero de diciembre, y así se desenvuelve en lo que va también de febrero. En concreto, a pesar del “alivio” de liquidez como contrapartida de las compras y una licitación parcialmente expansiva a mediados de enero, la liquidez se mantiene sumamente estrechada al punto que el 30 de enero (día de la liquidación de la subasta donde el Tesoro absorbió $2 bn) el Central prestó pesos a los bancos ($0,7 bn) por primera vez desde octubre del 2025.

Por ende, el esquema monetario se desarrolla en un contexto de liquidez en pesos estrecha, buscando evitar presiones bajistas en la tasa de interés y tensiones en el mercado cambiario en un contexto del BCRA demandando. De todas formas, el Central lanzó un alivió moderado en la semana para acotar parcialmente la volatilidad de tasas: mediante la Comunicación “A” 8397, permitió que los bancos puedan trasladar el 5% de los encajes al mes siguiente. En consecuencia, los bancos podrán encajar el 95% de la obligación en un mes de liquidez reducida, pero se verán obligados a cumplimentar al mes siguiente un encaje del 105%.

Siguiendo con la cuestión del manejo de la liquidez en pesos, conviene analizar el comportamiento de la Base Monetaria en enero. ¿Por qué decimos esto? Primero, porque es la variable que dispuso el BCRA como justificación de la monetización de la economía. Según estimaciones del propio organismo, el escenario base es que este año la BM crezca 0,6 p.p. con relación al PBI, lo que equivale a compras por USD 10.000 M. Segundo, para identificar como viene comportándose la estrategia monetaria Tesoro-BCRA.

En número, la Base Monetaria a precios constantes y sin estacionalidad cayó 0,6% mensual en enero e hiló una racha de cinco meses consecutivos a la baja. Asimismo, a precios corrientes la Base Monetaria se mantuvo casi invariante (-$0,1 bn).

Resumidamente, el BCRA esterilizó en gran medida la inyección de pesos por compras de divisas. Los depósitos del Tesoro en pesos en el BCRA no se computan dentro del BM, por tanto, cada vez que son utilizados (compra/venta de dólares, licitaciones, etc.) se contabilizan doblemente (negativo/positivo) dentro de la Base Monetaria (ingresan por “un momento” al sistema). Esto tiene sentido, dado que cada vez que el Tesoro retira pesos vía superávit fiscal, la Base Monetaria desciende y esos pesos quedan “por fuera”, en la cuenta mencionada. Luego, por ejemplo, cuando el Tesoro compra dólares al BCRA, si no se compensa la operación quedará un registro doblemente “negativo” (primero por el retiro vía superávit, luego por la entrega de pesos a cambio de dólares). Por tanto, las operaciones del Tesoro fueron neutras para la medición de la BM.

Hecha esta salvedad, la expansión de $1,6 bn por compras del Central fue esterilizada vía intervenciones en el mercado secundario por el organismo monetario. Veníamos destacando que la estrategia cambiaria estaba siendo ofrecer cobertura en el mercado secundario (dollar linked) a cambio de promover la venta en el spot. Esto se plasmó en la BM: el “Resto” no explicado por los factores de variación alcanzó un negativo de $2,2 bn, parcialmente compensado por $0,4 bn que se expandió la Base producto del desarme de operaciones de simultáneas de los bancos con el BCRA ante la escasez de pesos.

A la luz de estos hechos, podemos reformular lo que mencionamos más arriba: la estrategia monetaria es un Central parcialmente expansivo o neutro y un Tesoro contractivo. Esto está íntimamente ligado al aspecto cambiario. Más allá de la oferta de divisas (reales o financieras), para que el esquema monetario-cambiario no sufra sobresaltos es fundamental que las bandas cambiarias sean creíbles y mantener las expectativas de devaluación a raya. Sin esto, no hay tasa de interés en pesos ni cobertura cambiaria que alivien potenciales presiones dolarizadoras.