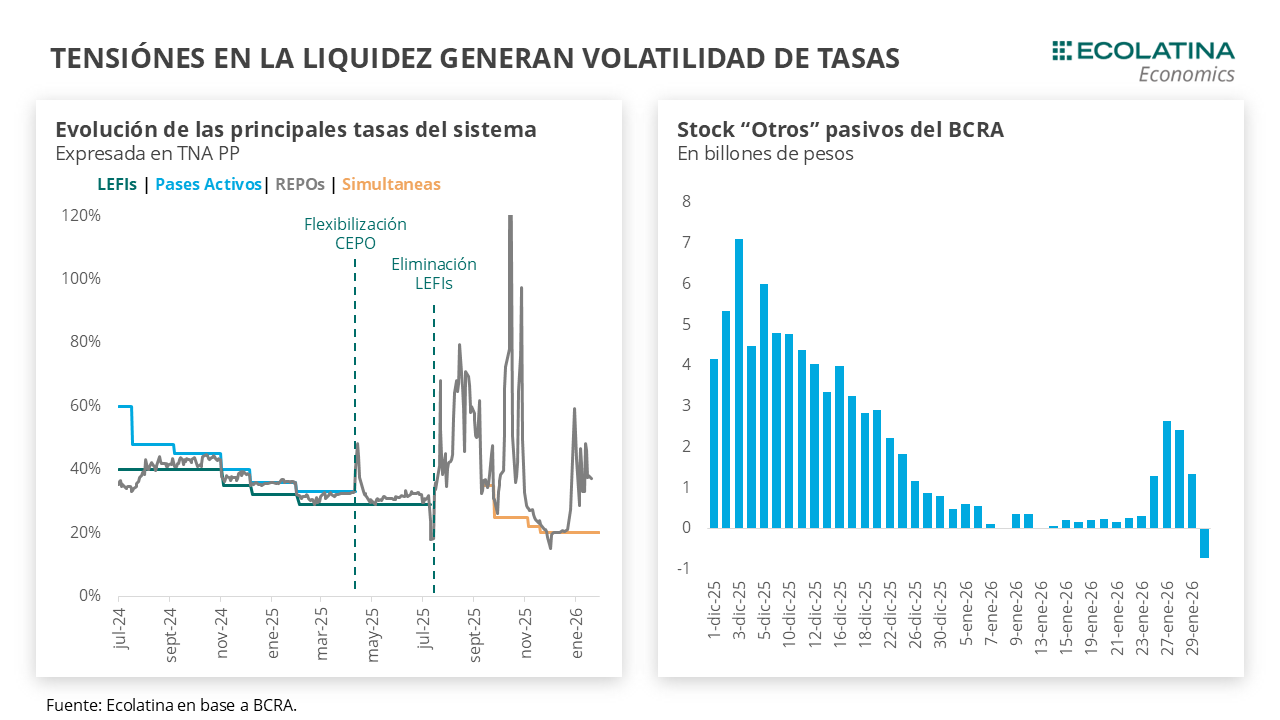

Desde la eliminación de las LEFIs en julio de 2025, la tasa de interés exhibe una volatilidad elevada. Esto es producto del propio funcionamiento del esquema de control de agregados monetarios que carece de un corredor de tasas marcado por el BCRA.

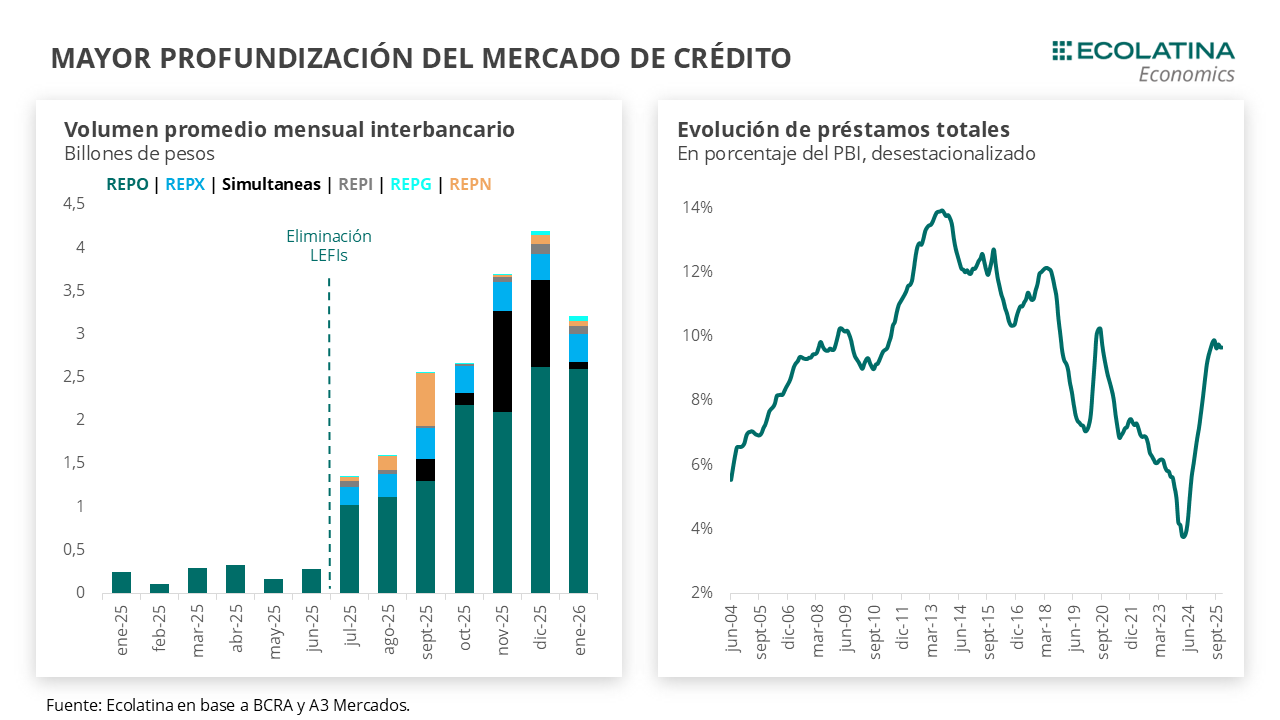

El cambio hacia este inusual esquema vino acompañado de incrementos en encajes y ajustes en su medición, algo que profundizo la volatilidad en el mercado de pesos y aun mantiene ajustada la liquidez del sistema. No obstante, gracias a su diseño y en línea al objetivo, el volumen operado del mercado interbancario creció significativamente y, al mismo tiempo, creció el crédito bancario en moneda local.

A futuro, esto último abre la posibilidad a retornar a un esquema de tasas con una mayor transmisión de la política monetaria a la economía. Sin embargo, para que este tipo de esquemas no sufra sobresaltos, la demanda de dinero tiene que tornarse estable y debe acompañarse por un esquema cambiario creíble y con menor discrecionalidad.

Cambio de Régimen: Manejo de agregados y tasa endógena

La eliminación de las Letras Fiscales de Liquidez (LEFIs) el 10 de julio pasado constituyó un punto de inflexión en la política monetaria del gobierno y permite entender la dinámica observada en las tasas. Las LEFIs eran instrumentos emitidos por el Tesoro Nacional a un plazo máximo de un año, que devengaban diariamente la tasa de política monetaria fijada por el BCRA. Estos instrumentos eran negociados solamente por los bancos, quienes los usaban como un colchón de liquidez inmediata en función de sus necesidades. Junto a una ventanilla de Pases Activos, constituían un corredor de tasas que administraba la liquidez de corto plazo del sistema bancario y permitían al BCRA transmitir la tasa de interés fijada al resto del sistema.

Esta decisión se inscribió en la Fase 3 del programa económico lanzado tras el acuerdo con el FMI en abril, en la cual el BCRA optó por un esquema de manejo de agregados monetarios, focalizado en el M2 privado transaccional. Bajo este régimen, la tasa de interés deja de ser un instrumento explícito de política y pasa a determinarse por la oferta y la demanda de liquidez, mientras que la atención del BCRA se concentra en la cantidad de dinero en circulación. Esto representó algo inédito en la posconvertibilidad, ya que más allá de la naturaleza (esterilización de pesos, fijación de tasa), siempre hubo un instrumento del BCRA que permitía a los bancos gestionar liquidez de corto plazo (Pases, Lebacs, Leliqs, etc.) el cual devengaba la tasa que fijaba el organismo. Con el sector público retirándose, las opciones de hacerse de liquidez por parte de los bancos eran (y son) las licitaciones quincenales de Finanzas, la venta de títulos públicos en el mercado secundario (corriendo el riesgo de precio inherente de cualquier instrumento que opera en el mercado), cauciones bursátiles (que son de corto plazo, pero de menor volumen) y las operaciones interbancarias (REPOs).

A los ojos del Gobierno, la posibilidad de que haya LEFIs por más de $12 bn era un riesgo en la previa electoral, ya que rápidamente podrían convertirse en compras de dólares. Por este motivo, el objetivo del desarme fue inducir el traspaso de estos instrumentos hacia uno de mayor plazo como las LECAPs (en línea con la estrategia iniciada a comienzos de 2024) para minimizar el riesgo percibido por las autoridades. Sin embargo, los bancos no respondieron en esa dirección y dejaron encajadas en el BCRA casi la totalidad de los pesos, implicando una expansión de la Base Monetaria -pasó de $33 bn a $43 bn en apenas dos días- y una elevada demanda de colocaciones en cauciones de muy corto plazo, que derivó en una marcada caída de las tasas de interés.

La abundancia de liquidez inicial era también un riesgo para el creciente apetito dolarizador de aquellas semanas: una tasa muy baja implica mayores posibilidades de fondearse para tomar cobertura cambiaria, presionando sobre la postura vendedora de futuros del BCRA. Como respuesta, para amortiguar esta dinámica el BCRA adoptó una postura contractiva, con intervenciones en el mercado secundario de títulos públicos y en futuros, un incremento de los encajes bancarios (que alcanzaron niveles máximos desde los 90s) y una modificación de su esquema de cumplimiento hacia una base diaria (antes era un promedio mensual). Así se dio inicio a una elevada volatilidad en las tasas de interés, donde la caución llegó a oscilar entre 5-100% TNA en una misma semana durante agosto.

Esto fue acompañado por un regreso del BCRA al mercado interbancario. Hasta el día de hoy, el Central se coloca al final de la rueda ofreciendo REPOs al sistema financiero (prestando pesos) y, cuando la liquidez es holgada, tomando pesos en la rueda de simultáneas a una determinada tasa. En momentos de equilibrios transitorios de liquidez, la presencia de la autoridad monetaria constituye una señal para ponerle un piso a la tasa (convergiendo a la de simultáneas), para tornarse poco relevante en los habituales episodios de desajustes de liquidez. En cualquier caso, la vuelta de este tipo de operaciones permitió al sistema financiero volver a tener un colchón de liquidez de corto plazo con el BCRA. A su vez, este colchón se convirtió en una variable importante (como veremos más adelante) bajo el presente esquema monetario-cambiario, ya las autoridades monitorean su evolución como señal de liquidez del sistema.

Re-monetización: Más pesos, pero no más previsibilidad

Pasada la volatilidad del período electoral el BCRA anunció una nueva Fase de Re-monetización en diciembre de 2025. Además de la recalibración de las bandas (que se ajustan a la inflación pasada (T-2) en vez del 1% mensual), se anunció la compra de divisas por el Central (principal fuente de expansión de liquidez) y una flexibilización -leve- de encajes (se amplió en 3,5 p.p. la posibilidad de integración con bonos públicos y se redujo en 3,5 p.p. la exigencia de efectivo mínimo para los depósitos a la vista, cuyo piso mínimo de cumplimiento diario se redujo del 95% al 75%).

Estos ajustes ratifican que el esquema económico funcionará con un nivel de liquidez ajustado. Los actores económicos deberán convivir con la elevada volatilidad de la tasa de interés, ya que esta no responde a factores externos, sino que surge del propio funcionamiento del esquema. La combinación de una liquidez estrecha con cambios discrecionales en la operatoria del Banco Central (como la apertura de ventanillas o ajustes de encajes puntuales) contribuye a la aparición de episodios de alta volatilidad en las tasas, implicando una incertidumbre que le impone un piso más alto del que tendría con una mayor previsión.

De hecho, por el momento la estrategia monetaria es un banco central expansivo y un tesoro contractivo: mientras el BCRA inyecta pesos en el mercado principalmente mediante la recomposición de reservas (e intervenciones puntuales en el mercado secundario), el Tesoro los retira mediante el superávit fiscal y las licitaciones quincenales (en enero obtuvo un rollover superior al 100%).

Las medidas de liberalización de tasas del BCRA en marzo del 2024 (eliminación de tasa mínima obligatoria) y la reducción de los pasivos remunerados del Central generó un mayor espacio para que los bancos actúen más activamente en el mercado de crédito. De hecho, el crédito al sector privado se profundizó (pasó de 5,3% del PIB en dic-23 a más de 9% del PIB durante 2025) y las operaciones interbancarias se incrementaron (pasó de aprox. $2 bn en julio a $ 4 bn en octubre de 2025) desandando un camino en el que Argentina vuelva a tener un mecanismo a través del cual la tasa de interés impacte en la actividad económica. No obstante, para que este tipo de esquemas no sufra sobresaltos, la demanda de dinero tiene que tornarse estable y debe acompañarse por un esquema cambiario creíble, incluso habilitando escenarios de menores restricciones y un tipo de cambio libre (sin bandas).

Sin embargo, la coyuntura obliga a encarar este proceso con cautela. Con una inflación que vuelve a estar en la portada de los diarios, la reducida liquidez inherente al esquema monetario tratará de evitar presiones adicionales en el mercado cambiario, pero será un factor que limite la expansión del crédito, especialmente en un escenario en el que la mora viene creciendo (el ratio de irregularidad de los hogares creció desde 3% a principios de año a 8,8% en noviembre de 2025). Dados unos ingresos reales que recuperarán muy lentamente a lo largo del año, un escaso acceso al crédito (los préstamos a particulares pasaron de crecer al 6% a principios de 2025 a estar cayendo en los últimos meses) podría ser un driver que no juegue tan a favor pensando en la recuperación de la demanda interna.