Panorama cambiario y monetario

El tipo de cambio spot finalizó el viernes pasado en $1.433 (+0,2%) y ubicándose 8,5% por debajo del techo de la banda. Por su parte, los dólares alternativos finalizaron mixtos: el dólar minorista mostró una leve suba semanal del 0,1% ($1.455), el dólar MEP operado con AL30 cerró sin grandes variaciones ($1.468), el CCL operado con CEDEARs cayó 2,2% ($1.486) y el dólar blue bajó 1,3% ($1.485). De esta forma, la brecha promedio finalizó en la zona del 3%.

Por otro lado, el Central mantuvo sumó USD 291 M durante la semana pasada y extendió a USD 978 M las compras realizadas en lo que va de enero. De esta forma, de mantenerse el ritmo de compras diarias de USD 65 M, el BCRA finalizaría enero con un saldo positivo por USD 1.300 M. En este marco, las Reservas Brutas finalizaron en la zona de los USD 45.000 M y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se habrían ubicado en torno a los -USD 600 M.

Últimos indicadores publicados

Durante la semana pasada se publicaron datos clave sobre actividad y sector externo correspondientes a 2025. Por un lado, el EMAE de noviembre cayó 0,3% s.e., marcando la segunda baja mensual consecutiva y la primera variación interanual negativa en un año (-0,3%). Excluyendo al agro, la caída habría sido de 1,7% i.a. Aun así, en el acumulado del año la actividad se ubica 4,5% por encima de 2024. A nivel sectorial, se destacan los crecimientos interanuales de Intermediación Financiera (+13,9%), Agricultura (+10,5%) y Explotación de minas y canteras (+7,0%).

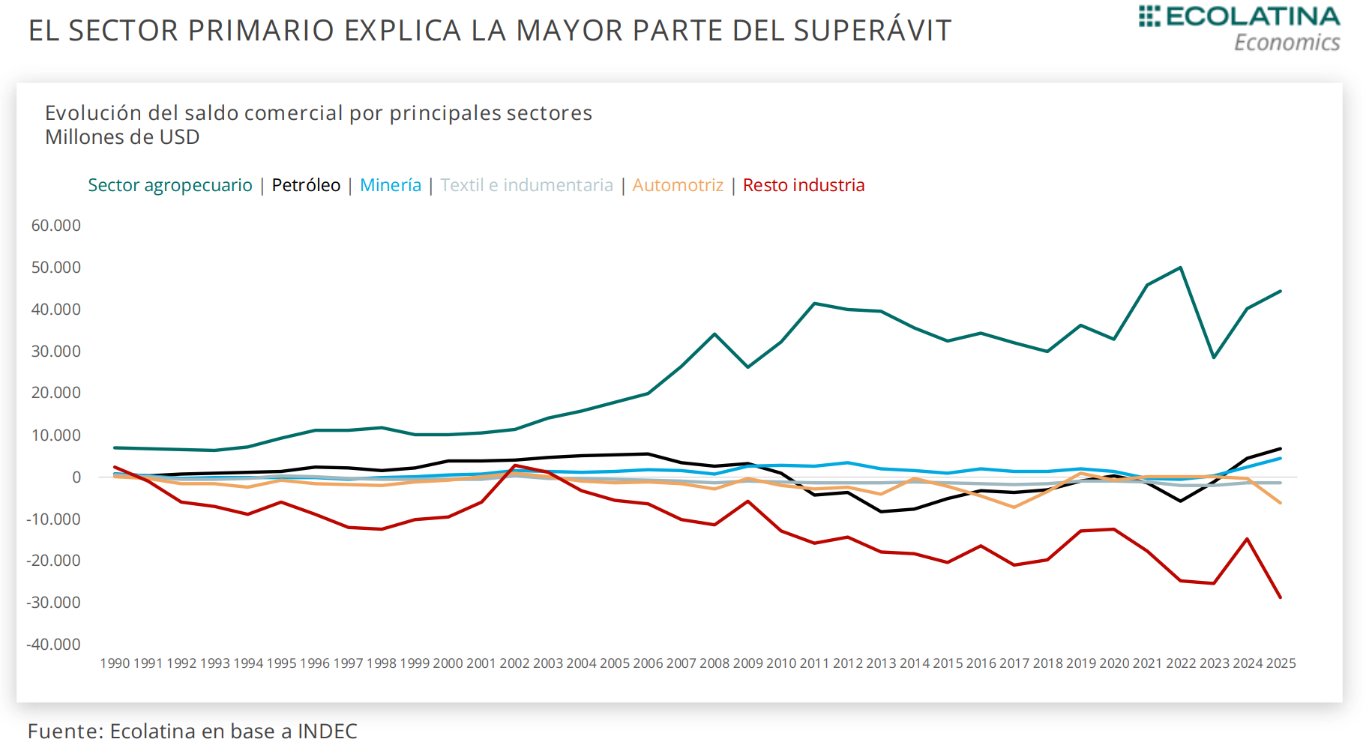

Por otro lado, el saldo comercial de 2025 alcanzó USD 11.286 millones, un 40% inferior al registrado en 2024. En diciembre, las exportaciones totalizaron USD 7.448 millones (+5,7% i.a.), acumulando USD 87.077 millones en el año (+9,3% i.a.), mientras que las importaciones sumaron USD 5.556 millones (+3,5% i.a.) y USD 75.791 millones en 2025 (+24,7% i.a.). La principal suba fueron los productos primarios, que treparon 21,2% i.a.

En cuanto al consumo, las ventas reales en supermercados cayeron 3,8% s.e. en noviembre (-2,8% i.a.), retomando la tendencia descendente, luego de que octubre fuera el único mes de suba desde abril en la serie desestacionalizada. En contraste, las ventas en autoservicios mayoristas crecieron 1,3% mensual s.e., marcando el segundo mes consecutivo de suba (-8,3% i.a.). Además, el Índice de Confianza del Consumidor (ICC) de la Universidad Torcuato Di Tella avanzó 2,2% en enero, aunque se mantuvo por debajo del nivel de enero de 2025 (-1,7%), alcanzando el valor más alto de la actual gestión.

Panorama Internacional

En el plano internacional, el yen alcanzó su valor más alto en más de dos meses (+1,5%, 153,4 yenes por dólar) y el motivo por detrás es una posible intervención por parte de la FED durante la semana pasada. Previamente, la FED consultó sobre los tipos de cambio dólar/yen, lo que puede ser un preludio a una intervención directa. La moneda japonesa viene debilitándose debido al alto ratio de deuda pública sobre PBI que presenta el país, y la preocupación de la FED no viene dada solamente por el tipo de cambio (un yen más fuerte implica un dólar más débil, generando más inflación en USA), sino también por el efecto en el mercado financiero. La reciente debilidad del yen contribuyó a una venta masiva de bonos soberanos japoneses, con efectos de contagio sobre el mercado de Treasuries, elevando sus rendimientos en un contexto particularmente sensible para el financiamiento del déficit estadounidense De concretarse, sería un hecho inédito, considerando que la última intervención de este tipo se produjo en 1998.

RADAR SEMANAL

Datos. La semana inicia con el INDEC publicando el lunes las estadísticas de turismo internacional por diciembre, mismo día en que Finanzas realizará el llamado a licitación y dará a conocer el menú de ofertas de cara a la subasta que tendrá lugar el miércoles. Finalmente, el viernes el BCRA dará a conocer los datos del MULC por diciembre. En el plano internacional, el plato fuerte será el miércoles, cuando la FED dará a conocer la resolución sobre la política de tasa de interés.

¿A qué estar atentos? En la semana, estaremos atentos a la licitación de Finanzas, lo que permitirá delinear con mayor claridad la estrategia que seguirá el equipo económico en un contexto de reducida liquidez en pesos. En el plano internacional, estaremos atentos a los acontecimientos recientes respecto a Japón y la decisión de tasas de la FED, aspecto clave para el mercado financiero internacional y con impacto directo en nuestro Riesgo País.