Panorama cambiario y monetario

El tipo de cambio spot finalizó la semana pasada en $1.430, bajando 2,4% semanal y ubicándose 8,1% por debajo del techo de la banda, la distancia más elevada desde el 17 de noviembre del 2025. Por otro lado, el BCRA aceleró las compras al acumular USD 469 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se habrían ubicado en torno a los -USD 1.700 M.

Por otro lado, los dólares alternativos finalizaron a la baja: el dólar minorista bajó 2,0% ($1.483), el dólar MEP operado con AL30 cayó 1,2% ($1.467), el CCL operado con CEDEARs descendió 0,3% ($1.521) y, por su parte, el dólar blue se mantuvo sin grandes cambios ($1.505). De esta forma, la brecha promedio finalizó en la zona del 5%.

Últimos indicadores publicados

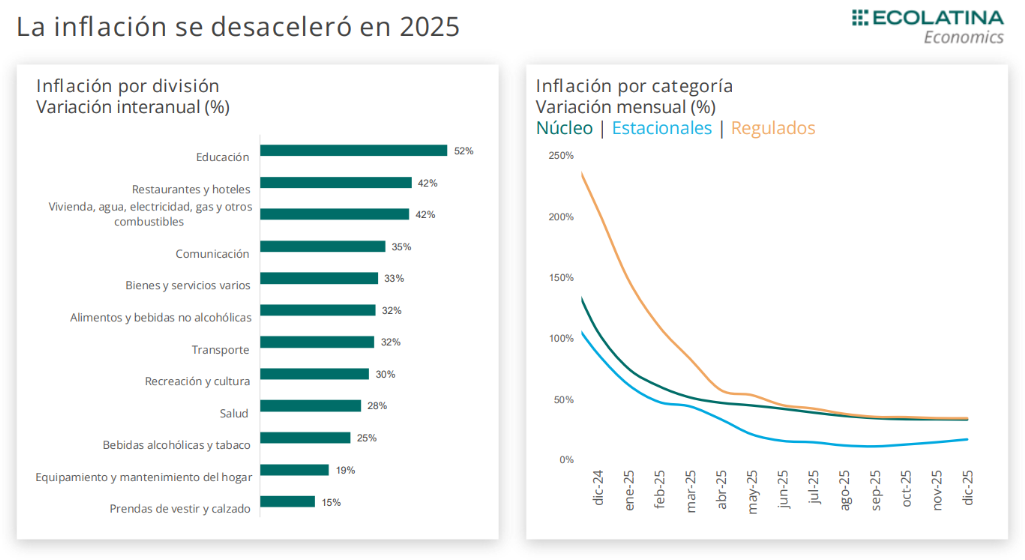

Las novedades de la semana giraron en torno a nuevos datos sobre los distintos precios de la economía, además de la importante licitación que tuvo que afrontar Finanzas y el resultado fiscal del 2025. Finalmente, el 2025 cerró con la inflación más baja en ocho años, tras haber avanzado 2,8% en diciembre. El impulso vino dado por los precios Regulados (+3,3%, +0,4 p.p. respecto a noviembre), producto de la suba en Transporte (+4,0%) y Vivienda, agua y gas (+3,4%). De este modo, subió 0,3 p.p., acumulando siete meses de aceleración. Durante el 2025, los precios acumularon un aumento del 31,5%, la cifra más baja desde el 2017. Por su parte, las canastas básica y alimentaria (que determinan las líneas de pobreza e indigencia, respectivamente), cerraron nuevamente por encima de la inflación. Ambas avanzaron 4,1% en diciembre, muy por encima del 2,8% del IPC. En consecuencia, una familia tipo (dos adultos y dos niños) necesitó $589.510 para estar por encima de la línea de indigencia y $1.308.713 para no ser pobre.

Por otro lado, Finanzas cerró la licitación de la semana con un rollover cercano al 100% (98%). El Tesoro adjudicó $9,37 bn frente a vencimientos por $9,59 bn. La demanda se concentró en instrumentos a tasa fija (69%) y, en particular, en los tramos más cortos de la curva, con las LECAPs más cercanas explicando la mayor parte de lo adjudicado. En contraste, el interés por los títulos dollar linked se mantuvo bajo (2% del valor efectivo adjudicado), mientras que los instrumentos ajustables por CER representaron el 14% y la tasa variable el 15% del VEA. Asimismo, Finanzas convalidó tasas más altas respecto al mercado secundario: 3,39% TEM para la S27F6, 2,86% TEM para la S29Y6, 2,51% TEM para la S30N6 y 2,58% TEM para el T30J7. A su vez, salió el dato del resultado fiscal del 2025. Pese al déficit de diciembre, el año cerró con un superávit primario de 1,4% del PIB y un superávit financiero de 0,2% del PIB, consolidando el ancla fiscal del programa económico con dos años consecutivos de superávit, algo que no se observaba desde 2008–2009.

Por el lado del empleo, el Sistema Integrado Previsional Argentino (SIPA) informó que en octubre el empleo registrado cayó 0,3% mensual (-33,1 mil puestos), por tercer mes consecutivo. La baja se explicó por el sector privado asalariado (-0,3%), el trabajo en casas particulares (-0,4%) y el sector público (-0,1%). A su vez, se volvió a reducir el uso de la capacidad instalada de la industria. Esta fue de 57,7% en noviembre, ubicándose 4,1 p.p. por debajo del mismo mes del 2024.

Panorama Internacional

En diciembre, el índice general de precios (CPI) de Estados Unidos arrojó una variación interanual de 2,7% (mismo valor que el mes anterior) y se ubicó en línea con la expectativa de mercado. El dato mensual arrojó una variación de 0,3%, igual que el último dato disponible (septiembre). Por su parte, la core (sin alimentos ni energía) fue de 2,6% interanual, ubicándose levemente por debajo de la expectativa de mercado. La estabilidad inflacionaria es una buena noticia en pos del objetivo de continuar con el sendero a la baja de las tasas de interés, aunque la recolección de datos aún se ven afectados por el shutdown y deberían ser tomados con cautela.

RADAR SEMANAL

Datos. Durante la semana, el INDEC publicará el martes el Índice de Costos de Construcción (ICC) y el Índice de Precios Mayoristas (IPIM) de diciembre. El martes es el turno del Intercambio Comercial Argentino (ICA) de diciembre y el miércoles dará a conocer como fue la actividad en noviembre, con el Estimador Mensual de la Actividad Económica (EMAE). El jueves saldrá las ventas de supermercados, autoservicios mayoristas y los centros de compras en noviembre, mientras que el viernes saldrá el índice de salarios, también por parte de INDEC.

¿A qué estar atentos? En la semana estaremos atentos al dato de EMAE correspondiente a noviembre, el cual será clave analizar si, tras la caída de octubre asociada al contexto electoral, la actividad logró repuntar una vez disipadas la incertidumbre política. Por otra parte, seguiremos de cerca la compra de divisas por parte del BCRA, la evolución del dólar y el riesgo país.