La nueva Fase de Re-monetización avanzó en la semana. El tipo de cambio spot finalizó en $1.441 (-2,4% respecto al viernes de la semana anterior) y amplió la distancia al techo de la banda al 8,1% ($1.546,18). El dato de inflación publicado por diciembre implica que las bandas cambiarias se deslizarán a +-2,8% en febrero, lo que situaría el techo en $1.607 en la última rueda hábil del segundo mes del 2026.

Los últimos datos monetarios confirmaron que el pago de cupones fue compensado por el ingreso del REPO, el aumento de encajes y en menor medidas compras de dólares del Central, lo que mantuvo inalterada las Reservas Brutas (no así las Netas). Respecto a las compras, la contrapartida de inyección de pesos luce acotada e insuficiente para un mercado con una liquidez tensada y que no fue compensada por una licitación con un rollover por debajo del 100% (fue 98%). Este escenario es propicio para una volatilidad al alza de la tasa de interés en pesos.

La paulatina monetización está siendo contra compra de Reservas y operaciones discrecionales en el mercado. El costo de esto es un colchón de liquidez de los bancos privados más estrecho y tasas más sensibles al alza, con la volatilidad que presenta el esquema monetario trazado. Con lo visto hasta el momento, Finanzas está dejando su rol de oxigenador de liquidez en pesos en las licitaciones quincenales, para darle lugar al BCRA mediante las compras de divisas y la carta reservada de una nueva baja de encajes bancarios y su integración.

La nueva Fase de Re-monetización avanzó en la semana. El tipo de cambio spot finalizó en $1.430 (-2,4% respecto al viernes de la semana anterior) y amplió la distancia al techo de la banda al 8,1% ($1.546,18). Hablando de las bandas, el dato de inflación publicado por diciembre implica que las bandas cambiarias se deslizarán a +-2,8% en febrero, lo que situaría el techo en $1.607 en la última rueda hábil del segundo mes del 2026, es decir, un 3,2% por encima del techo que se habría alcanzado de continuar el régimen anterior de deslizamiento del 1% mensual.

En otro orden, con los últimos datos monetarios podemos evaluar el impacto del pago de cupones de la semana anterior. A pesar del egreso por los vencimientos por USD 4.400 M, las Reservas Brutas se mantuvieron inalteradas en el orden de los USD 44.000 M. En estos movimientos, se encuentran tres factores compensatorios: 1) El ingreso de USD 3.000 M por el REPO constituido por el Central con bancos privados, de los cuales el Tesoro compró al BCRA USD 2.319 M; 2) El aumento de encajes bancarios por USD 1.231 M, que son contrapartida del aumento de depósitos en dólares por el pago que registraron los individuos locales (el stock de depósitos subió el 9-ene +USD 675 M del sector privado y +USD 396 M del sector público); y 3) En menor medida, las compras de divisas realizadas por el BCRA en el mercado.

No obstante, las Reservas Netas pasaron a terreno negativo. El REPO fue por un plazo poco mayor al año, lo que implica que ya esta semana corresponde comenzar a descontar de la medición de Reservas Netas el vencimiento correspondiente a dicha operación. Asimismo, recordemos que la semana pasada mencionamos que se conoció la cancelación del tramo del Swap activado con USA por USD 2.500 M a cambio de deuda con Organismos Internacionales. Si bien se desconocen los detalles y habrá que esperar la publicación el próximo 23-ene de la planilla de Reservas que informa el BCRA al FMI para echar luz sobre el tema, entendemos que por ahora corresponde tener en cuenta a la hora de calcular las RIN. En concreto, tras el pago las RIN (Brutas – Encajes – Swap – OOII – REPOs – SEDESA) pasó del orden de los +USD 2.000 M a un rojo por -USD 1.700 M, en tanto la medición que además descuenta los depósitos del Tesoro en USD y los vencimientos de BOPREAL se deterioró desde los -USD 2.300 M hasta los -USD 4.100 M.

Por estas razones, es una buena noticia que el Central sostenga la postura compradora en el MULC. La autoridad monetaria acumuló compras por USD 469 M e hiló dos semanas consecutivas de compras, adquiriendo sólo el miércoles USD 187 M (la compra diaria más elevada desde el 12/03/25) y hoy USD 125 M. De esta forma, desde el lunes 5 totaliza USD 687 M, lo que implica un ritmo diario de USD 69 M que de sostenerse derivaría en compras al mercado cercanas USD 1.400 M a finales de mes.

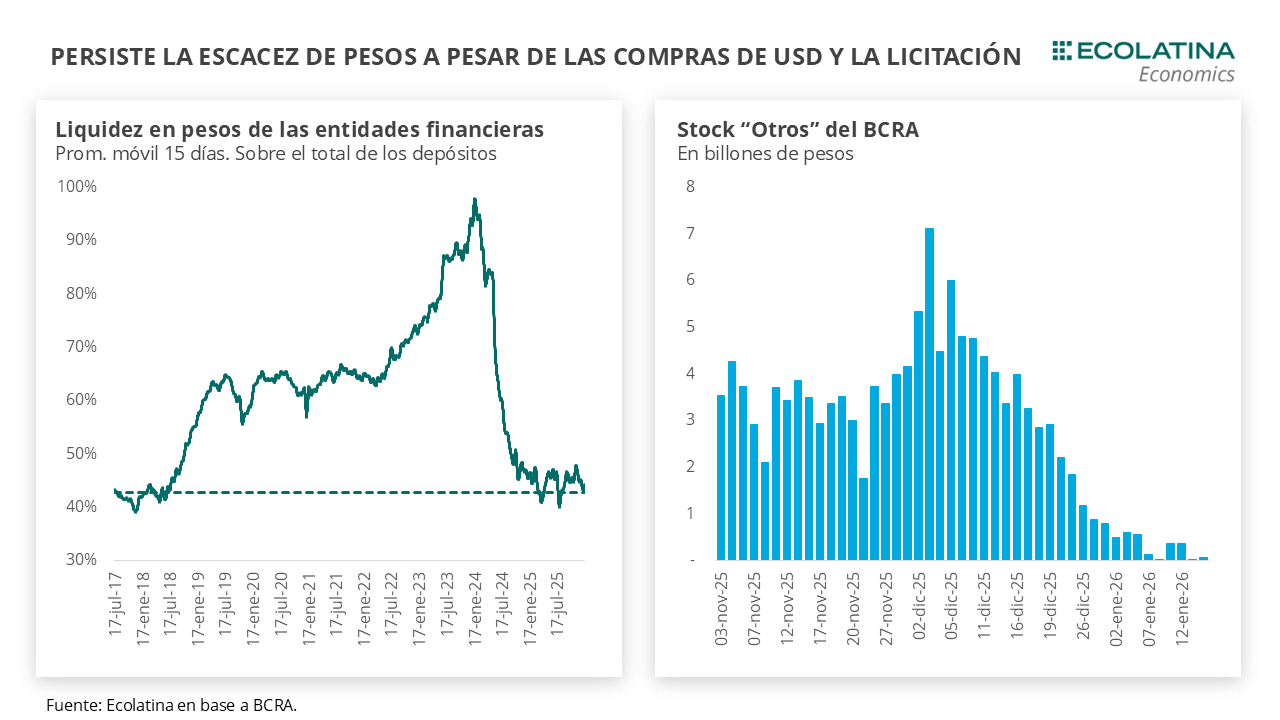

La contrapartida de las operaciones oxigena un mercado con una liquidez en pesos tensada. El aumento estacional de la demanda de dinero en diciembre se plasmó en un crecimiento de los distintos agregados monetarios, los cuales vienen estancados desde mediados de 2025. Por ejemplo, dejando a un lado el factor estacional tanto el M2 Privado (Circulante + CA), como el M3 Privado (M2 + Plazos Fijos) crecieron 1,6% mensual, cortando una racha de dos meses consecutivos a la baja. Además, el crédito al sector privado creció 1,1% y recuperó parte de la caída registrada durante noviembre. Al interior de estos, el impulso vino dado por la recuperación de los préstamos Comerciales (+2,2% crecieron los Adelantos), pero los préstamos orientados al Consumo (Personales + Tarjetas), que representan cerca de la mitad del stock de préstamos, siguen sin levantar cabeza e hilaron cuatro meses consecutivos a la baja. Detrás de esto, se encuentra una tasa más volátil y al alza, y un deterioro de la mora de las Familias (en oct-25 se ubicó en 7,8% de los préstamos, el valor más alto para la serie iniciada en ene-10) que derivó en un achicamiento de la hoja de balance de los bancos.

Producto de esta dinámica, las entidades financieras finalizaron diciembre con una escasez de liquidez. A finales de 2025, la liquidez en pesos[1] descendió hasta ubicarse en 42,8%, cifra similar a las que se observaron durante julio y agosto del 2025, en pleno desarme de las LEFIs y volatilidad de la tasa de interés. Por ende, las tasas comenzaron a deslizarse al alza, llegando a negociarse cauciones a 1 día por encima del 100% TNA en determinadas ruedas. Además, la estrechez en moneda doméstica comprimió el colchón de liquidez diaria que operan los bancos con el BCRA mediante la ventanilla de Pases: la absorción neta de pesos del Central pasó de un stock de $4 bn el 31/11/2025 a tan sólo $0,8 bn el 30/12/25, e incluso se ubicó en $0,06 bn el 14/01/26 (último dato disponible) ya en medio de las compras de divisas que realizó por el BCRA, que equivalían a dicha fecha a una inyección de pesos en el mercado por $0,7 bn ($1 bn a hoy).

En este contexto, Finanzas cerró la licitación de la semana con un rollover cercano al 100% (98%). La primera licitación del 2026 se presentaba con el desafío de la mencionada falta de liquidez del mercado y una reducida posición en pesos del Tesoro por $3,1 bn, fruto de la demanda que implicó la compra de dólares al Central (-$3,4 bn) que consumió la inyección de pesos desde bancos públicos que realizó Hacienda en la previa del pago de cupones (+$2,4 bn).

Yendo al detalle, el Tesoro adjudicó $9,37 bn frente a vencimientos por $9,59 bn. La demanda se concentró en instrumentos a tasa fija (69%) y, en particular, en los tramos más cortos de la curva, con las LECAPs más cercanas explicando la mayor parte de lo adjudicado. En contraste, el interés por los títulos dollar linked se mantuvo bajo (2% del valor efectivo adjudicado), mientras que los instrumentos ajustables por CER representaron el 14% y la tasa variable el 15% del VEA. Asimismo, Finanzas convalidó tasas más altas respecto al mercado secundario: 3,39% TEM para la S27F6, 2,86% TEM para la S29Y6, 2,51% TEM para la S30N6 y 2,58% TEM para el T30J7.

Con todo, ¿qué nos dicen los movimientos recientes? Incluso dándole una mayor importancia a la acumulación de Reservas, el Gobierno optó por sostener los niveles ajustados de liquidez, aunque al mismo tiempo demostró que de ser necesario está dispuesto a intervenir en el mercado (comprando LECAPs) para evitar mayor volatilidad. Mientras el Central realiza compras en el mercado (y por fuera), a la par ofrece cobertura cambiaria en el mercado secundario (dollar linked + futuros en menor medida) para incentivar la venta en el spot y absorber los pesos de la operación de compras. No obstante, bien cabe mencionar que el apetito por cobertura está lejos de las dimensiones que alcanzó en el contexto electoral. Por último, en la previa de la licitación se situó en la curva de pesos para reducir la tasa del mercado y el costo de financiamiento que enfrentó Finanzas.

En suma, la paulatina monetización está siendo contra compra de Reservas y operaciones discrecionales en el mercado. El costo de esto es un colchón de liquidez de los bancos privados más estrecho y tasas más sensibles al alza, con la volatilidad que presenta el esquema monetario trazado. Con lo visto hasta el momento, Finanzas está dejando su rol de oxigenador de liquidez en pesos en las licitaciones quincenales, para darle lugar al BCRA mediante las compras de divisas y la carta reservada de una nueva baja de encajes bancarios y su integración.

Baja el dólar oficial

El tipo de cambio spot finalizó en $1.430, ubicándose 2,4% por debajo de la cotización del viernes anterior y 8,1% por debajo del techo de la banda, la distancia más elevada desde el 17 de noviembre del 2025. Por otro lado, el BCRA aceleró las compras al acumular USD 469 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se habrían ubicado en torno a los -USD 1.700 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron a la baja: el dólar minorista bajó 2,0% ($1.483) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 cayó 1,2% ($1.467), el CCL operado con CEDEARs descendió 0,3% ($1.521) y, por su parte, el dólar blue se mantuvo sin grandes cambios ($1.505). De esta forma, la brecha promedio finalizó en la zona del 5%.

Los futuros de dólar al compás del spot

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos con vencimiento entre enero a marzo bajaron 2,2% y aquellos con vencimiento desde abril 2026 otro 2,0% Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +1,4%, +4,1% y +7,0% para enero, febrero y marzo, respectivamente.

[1] (Cuenta Corriente + Efectivo + Títulos Públicos + Pases netos) / Depósitos Totales