Comienza oficialmente la nueva etapa del programa económico. A partir de hoy, las bandas cambiarias comenzaron a deslizarse en función de la inflación pasada correspondiente a nov-24 (T-2), lo que implicó que el techo se ubique en $1.529,03 y el piso en $914,78. En este contexto, el tipo de cambio spot finalizó en $1.475 (+1,5% respecto al viernes de la semana pasada) y quedó a 3,7% del nuevo techo, dejando ahora si atrás el equilibrio transitorio de fluctuación de $1.400-$1.450 que exhibió la divisa norteamericana en la etapa post-electoral.

El punto a seguir será cómo se reequilibra el mercado cambiario en estas primeras semanas del 2026. El Tesoro y el Central realizaron un canje de títulos públicos en dólares bajo legislación local (AL35 y AE38) en manos del Tesoro a cambio de bonos CER en poder del BCRA, los cuales podrían ser utilizados como colateral en una eventual constitución del REPO para pagar los vencimientos de enero. Volviendo a la dinámica del MULC, la nueva Fase no despeja la incógnita cambiaria. Con un tipo de cambio cerca del techo de la banda y una oferta que no despega, lo importante será mantener las expectativas de devaluación a raya.

En suma, la clave pasará por los ingresos de divisas de la Cuenta Financiera. En el corto plazo, el equipo económico podrá apelar a contener las expectativas devaluatorias (ofreciendo cobertura en futuros y mercado secundario) y las señales de compras por parte del Central que ayuden a descomprimir la presión compradora en el MULC. No obstante, lo importante pasará por un mayor flujo de oferta en el MULC (real y financiera) que permita que el tipo de cambio se aleje del techo de la banda, pero que demandará un desmantelamiento de las regulaciones cambiarias vigentes y que el esquema cambiario luzca sostenible en el tiempo.

Comienza oficialmente la nueva etapa del programa económico. A partir de hoy, las bandas cambiarias comenzaron a deslizarse en función de la inflación pasada correspondiente a nov-24 (T-2), lo que implicó que el techo se ubique en $1.529,03 y el piso en $914,78. En este contexto, el tipo de cambio spot finalizó en $1.475 (+1,5% respecto al viernes de la semana pasada) y quedó a 3,7% del nuevo techo, dejando ahora si atrás el equilibrio transitorio de fluctuación de $1.400-$1.450 que exhibió la divisa norteamericana en la etapa post-electoral.

El punto a seguir será cómo se reequilibra el mercado cambiario en estas primeras semanas del 2026. Tras el anuncio de la flamante Fase de Re-monetización del 15-dic, el Tesoro revirtió la postura compradora en el MULC para empezar a contener la cotización del dólar, con un claro techo en torno a los $1.450. Desde entonces y con datos parciales hasta el 23-dic, estimamos que el Tesoro acumuló ventas por USD 124 M, contrastando con las compras por USD 525 M que sumó durante la primera quincena del mes pasado y con los USD 247 M que acumuló durante noviembre del 2025, según al informe del MULC correspondiente a dicho mes publicado por el BCRA.

Así las cosas, los depósitos en dólares del Tesoro se ubican en USD 2.187 M al 26-dic, pero es probable que caigan producto de nuevas ventas los días posteriores, especialmente el 29-dic cuando el volumen operado en el mercado alcanzó los USD 903 M (el más alto desde el 22-oct, en la semana de las elecciones legislativas). Con estas cifras y sin vencimientos con Organismos Internacionales relevantes durante enero, los depósitos cubren cerca del 50% de los vencimientos de deuda soberana del próximo 7-ene y podrían llegar a cerca del 70% de ingresar los USD 700 M correspondientes a la privatización de las hidroeléctricas. No obstante, habrá que esperar los datos para ver cómo se desenvolvieron los depósitos en las últimas ruedas y la dinámica que adopte el mercado de cambios.

En cualquier caso, la diferencia podrá ser cubierta con la constitución de un REPO por parte del BCRA, que según fuentes oficiales podría realizarse hasta los USD 7.000 M. Justamente, durante la semana el Tesoro y el Central realizaron un canje de títulos públicos de cara a la próxima licitación en pesos que tendrá Finanzas el 14-ene, y la novedad consistió en el cambio de títulos públicos en dólares bajo legislación local (AL35 y AE38) en manos del Tesoro a cambio de bonos CER en poder del BCRA. Este movimiento abre la puerta al REPO, ya que dichos títulos podrían ser utilizados como colateral en la operación (en los dos anteriores se utilizaron BOPREAL serie 1-D).

Volviendo a la dinámica del mercado cambiario, la foto de noviembre del MULC ofrece algunas pistas. En detalle, el Sector Privado No Financiero fue demandante neto de divisas en el mercado de cambios por USD 453 M, bien por debajo del saldo registrado en octubre de USD 3.700 M en medio de la incertidumbre electoral. Al interior, la Cuenta Corriente marcó nuevamente un rojo (-USD 234 M) producto de la estrechez que viene registrando el saldo de Bienes (+USD 535 M) luego de la fuerte reducción de la liquidación del agro posterior a la eliminación temporaria de retenciones en septiembre. En este marco, la Cuenta Financiera no compensó el déficit (-USD 221 M), aunque redujo el rojo del bimestre previo (-USD 3.400 M promedio) al compás de una menor demanda de divisas para el ahorro y un mayor ingreso neto de divisas vía Préstamos Financieros (+USD 1.379 M), los cuales alcanzaron el mayor valor bajo la actual administración y desde julio del 2017.

Viendo en mayor detalle la FAE (nombre técnico a la demanda de divisas de las personas), la misma marcó un déficit de USD 1.119 M, siendo el valor más bajo desde el relajamiento de las restricciones cambiarias en abril del 2025. Detrás de este número, se encuentran una serie de factores: 1) Una mayor cantidad de personas vendiendo billetes ante una demanda persistente (suelen demandar 1 millón de personas); 2) Relacionado a ello, un mercado más “tranquilo” tras pasar la contienda electoral, pero que seguramente tienda a normalizarse; 3) Una menor oferta de divisas, que suele venir adherido a una mayor demanda (por caso, durante la liquidación extraordinaria del agro en septiembre, los mismos productores demandaban como individuos del otro lado del mostrador); y 4) Restricción cruzada de 90 días, que redujo la demanda de divisas de los individuos para arbitrar los dólares, pasando a representar 25% de los egresos de FAE en octubre-noviembre vs más del 40% promedio entre mayo y septiembre.

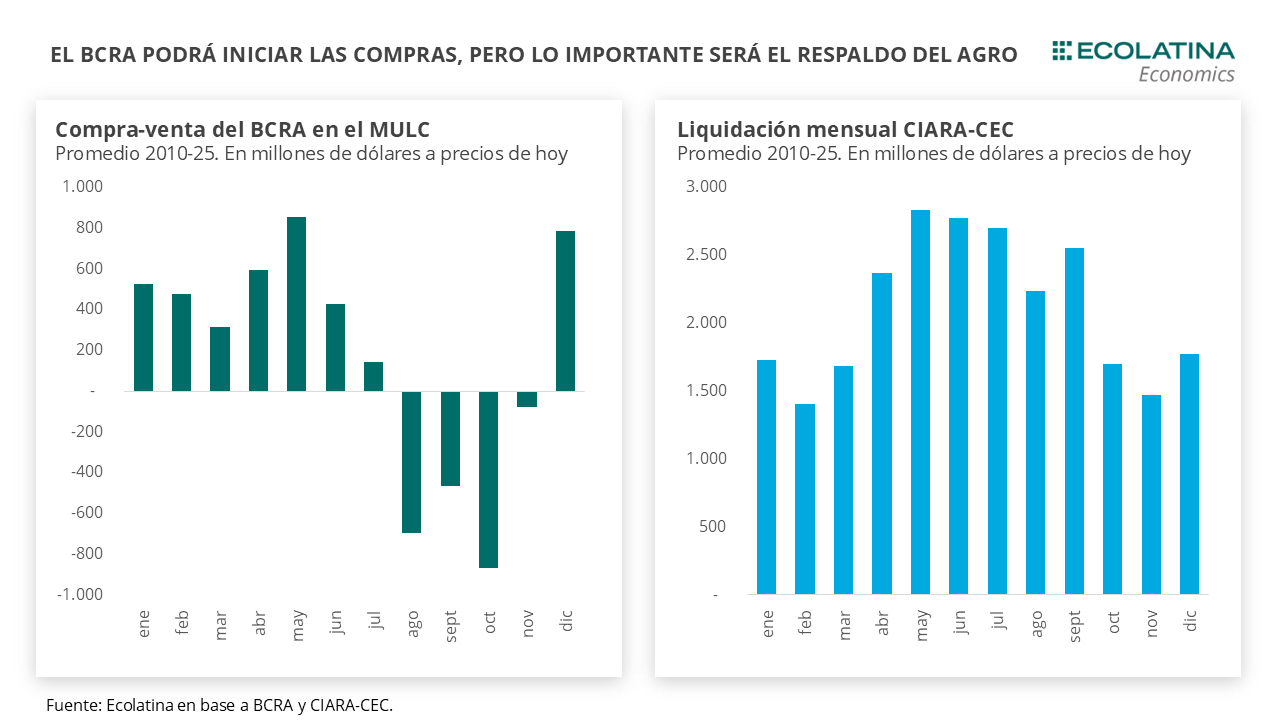

Viendo esto, la nueva Fase no despeja la incógnita cambiaria. Diciembre es un mes típico de compras por parte del BCRA, debido en gran medida a una mayor demanda de dinero por factores estacionales. Si bien el Tesoro realizó compras, habrá que esperar los datos para ver con mayor claridad el resultado que nos deja el mes. Lo que queda claro es que la estrechez del ingreso de divisas vía Bienes siguió predominando, con el agro liquidando tan sólo USD 1.015 M según CIARA-CEC, el valor más bajo para un diciembre desde el 2009 (a precios de hoy). En este sentido, los costos de la eliminación temporal de retenciones siguen vigente y, si bien la producción de Trigo será récord, estará por verse si logra compensar el adelantamiento de liquidaciones que se produjo en septiembre. Por el lado del ingreso de la Cuenta Financiera, la misma podrá seguir ayudando, pero en menor medida que durante noviembre (en diciembre se emitieron USD 1.300 M de ONs denominadas en dólares vs USD 3.600 M en noviembre) y la FAE irá normalizándose a un nivel mayor.

En este marco, mantener las expectativas de devaluación a raya será clave. La historia reciente muestra que las compras del BCRA en el MULC suelen mermar durante el primer trimestre de cada año y luego repuntar durante el siguiente al calor del ingreso de la cosecha gruesa. En este sentido, la cuestión no pasará por la magnitud, sino por la señal de las compras que tendrán como beneficio una baja adicional del Riesgo País y una mayor robustez de las reservas que permita ganar credibilidad al esquema cambiario. Precisamente, para que este efecto se materialice, también será importante que la compra de divisas por parte del BCRA sea lo más transparente posible y que no esté sujeta a arbitrariedades sistemáticas.

En suma, la clave pasará por los ingresos de divisas de la Cuenta Financiera. En el corto plazo, el equipo económico podrá apelar a contener las expectativas devaluatorias (ofreciendo cobertura en futuros y mercado secundario) y las señales de compras por parte del Central que ayuden a descomprimir la presión compradora en el MULC. No obstante, lo importante pasará por un mayor flujo de oferta en el MULC (real y financiera) que permita que el tipo de cambio se aleje del techo de la banda, pero que demandará un desmantelamiento de las regulaciones cambiarias vigentes y que el esquema cambiario luzca sostenible en el tiempo.

Sube el dólar oficial

El tipo de cambio oficial finalizó en $1.475, ubicándose 1,5% por encima de la cotización del viernes anterior y a tan sólo 3,7% por debajo del techo de la banda. Por otro lado, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se habrían ubicado en torno a los USD 2.000 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron al alza: el dólar minorista subió 0,6% ($1.485) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 aumentó 1,1% ($1.502), el CCL operado con CEDEARs ascendió 0,8% ($1.543) y, por el contrario, el dólar blue se mantuvo sin grandes variaciones ($1.530). De esta forma, la brecha promedio finalizó en la zona del 5%.

Los futuros de dólar al compás del spot

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos con vencimiento entre enero a marzo subieron 4,3% y aquellos con vencimiento desde abril 2026 subieron 5,4% Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +2,7%, +5,2% y +7,8% para enero, febrero y marzo, respectivamente.