Panorama cambiario y monetario

El dólar spot finalizó en $1.441 y subió 0,4% semanal. Por su parte, los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,1% ($1.465), el dólar blue aumentó 1,4% ($1.445) y, por el contrario, el dólar CCL operado con CEDEARs bajó 0,7% ($1.515) y el dólar MEP operado con AL30 cayó 0,1% ($1.472). En este contexto, la brecha cambiaria promedio finalizó en la zona del 3%.

Por otro lado, Finanzas captó USD 910 M (USD 1.000 M VNO) en la colocación del nuevo BONAR 2029 a una tasa del 9,26% TNA. De esta forma, el país volvió a colocar deuda en dólares luego de ocho años y lo hizo a una tasa inferior a lo que reflejan los bonos argentinos bajo legislación local comparables en el mercado (cerca de 100 puntos básicos por debajo). Asimismo, en la última licitación en pesos del año Finanzas adjudicó $21,3 bn (sobre ofertas por $23,4 bn) y obtuvo un rollover del 102%.

Últimos indicadores publicados

Las noticias de la semana giraron en torno a los precios de noviembre y el desempeño de construcción e industria en octubre. La inflación a nivel nacional se aceleró en noviembre 0,2 p.p. y cerró en 2,5%. Así, los precios acumulan un aumento del 27,9% en lo que va del año. La suba estuvo impulsada por los precios Regulados (+2,9%), debido a subas en Vivienda, agua, electricidad, gas y otros combustibles (3,4%), seguida de Transporte (3,0%). Le siguió la inflación Núcleo (+2,6%), y la Estacional (+0,4%). En este marco, las canastas básicas aumentaron por encima de la inflación: la CBA subió 4,1% (+1 p.p.) y la CBT 3,6% (+0,5 p.p.).

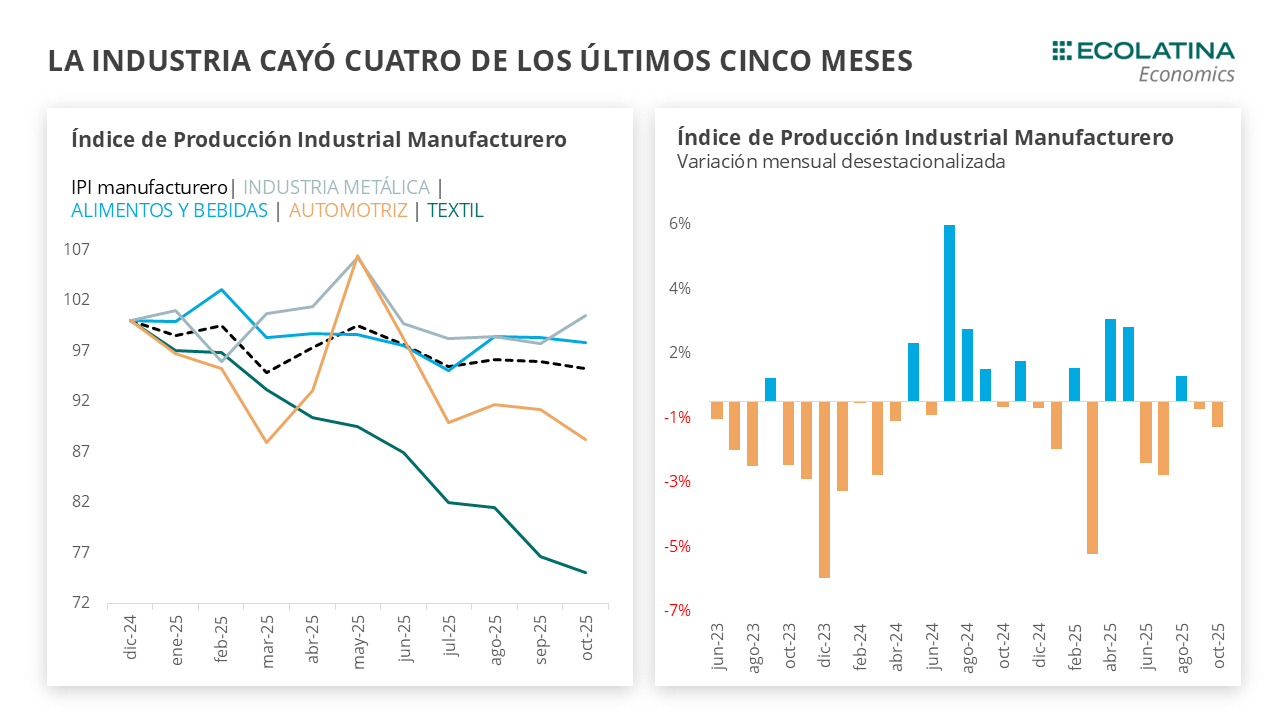

Por otro lado, en octubre, industria y construcción mostraron un desempeño débil: el IPI manufacturero cayó 0,8% mensual y 2,9% interanual (aunque acumula +3,1% en el año), mientras que la construcción retrocedió 0,5% mensual (+8,0% i.a.). En el acumulado del año, la construcción prácticamente no creció (-0,1%).

Por último, Javier Milei envió el proyecto de Reforma Laboral al Congreso el cual será tratado en sesiones extraordinarias. El objetivo es que esta reforma se apruebe, junto a otras, antes de fin de año.

Panorama Internacional

Durante la semana pasada, hubo reunión del FOMC (Federal Open Market Committee) de la Reserva Federal de Estados Unidos, donde el Comité decidió bajar la tasa de interés por tercera vez en el año y llevarla al rango de 3,50%-3,75%, situándola en su nivel más bajo desde noviembre de 2022. A su vez, el organismo modificó sus proyecciones de PBI al alza (pasó de 1,8% a 2,3% en 2026), mientras que la inflación se corrigió levemente hacia abajo y el desempleo se mantuvo estable. Por su parte, el dot plot no fue modificado y mantuvo una baja de 25 p.p. para 2026 y otra de la misma magnitud para 2027. Finalmente, la autoridad monetaria señaló que las reservas del sistema cayeron por debajo del umbral que considera consistente con una situación de amplia liquidez y, en consecuencia, anunció el inicio de compras de títulos de corto plazo para reforzarlas.

RADAR SEMANAL

Datos. En la jornada de hoy tendremos el dato del IPC quincenal elaborado por Ecolatina. El martes, INDEC publicará el PBI del tercer trimestre del año y Economía publicará el resultado fiscal de noviembre. El miércoles, por parte de INDEC tendremos los precios mayoristas y los costos de construcción del mes anterior, mientras que el jueves será el turno del mercado de trabajo del tercer trimestre del año y el Intercambio Comercial Argentino (noviembre), y el viernes los datos de la EPH del 3T del año.

¿A qué estar atentos? Estaremos atentos al dato del PIB correspondiente al tercer trimestre del año, esperando que sea positivo tras el giro que tomó el último dato de EMAE. Asimismo, será clave seguir el resultado fiscal de noviembre, considerando que el Gobierno está en camino a cumplir la meta definida para el año. Por otro lado, estaremos pendientes a la actividad del Tesoro en el MULC tras compras realizadas la semana anterior, y su potencial impacto sobre el tipo de cambio y el riesgo país.