Panorama cambiario y monetario

El dólar spot se comportó al alza durante la semana anterior y finalizó en $1.451,5, un 1,9% por encima respecto al cierre del jueves pasado. Cabe destacar que el mercado cambiario se vio cruzado por los vencimientos de letras atadas al dólar oficial (D28N5) y la habitual rotación de posiciones de finales de mes en el mercado de futuros, lo que naturalmente influye en la cotización del dólar spot. Por otro lado, el dólar minorista subió 2,6% ($1.488) respecto al jueves de la semana anterior, el dólar MEP operado con AL30 ascendió 1,7% ($1.476), el dólar CCL operado con CEDEARs se deslizó +2,6% ($1.531) y el blue aumentó 0,7% ($1.435). En este contexto, la brecha cambiaria promedio finalizó en la zona del 2%.

En el plano monetario, el Central alivió parcialmente la política de encajes. La autoridad monetaria decidió reducir 3,5 p.p. los encajes para cuentas a la vista y, a la par, aumentar la integración de dichos saldos inmovilizados en 3,5 p.p. para títulos públicos adquiridos en las licitaciones primarias y cuyo plazo sea superior a 60 días. La medida facilitó el rollover (96,5%) que obtuvo Finanzas, donde adjudicó $14 bn sobre ofertas por $14,7 bn.

Últimos indicadores publicados

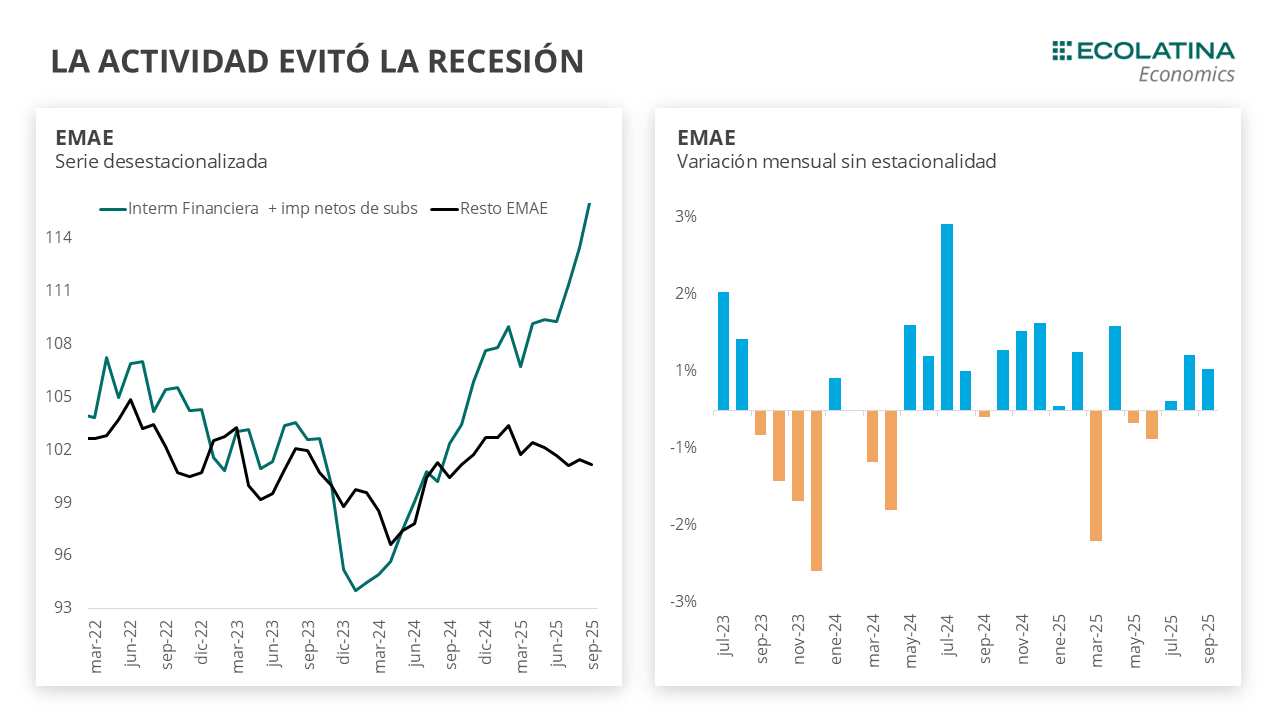

La noticia relevante de la semana fue el sorpresivo cambio de tendencia que tuvo la actividad económica. El Estimador Mensual de la Actividad Económica (EMAE) avanzó 0,5% s.e. en septiembre (+5,0% i.a.). Con este resultado y la corrección hacia arriba de los datos anteriores en la serie desestacionalizada, la actividad acumula tres meses al alza. El impulso vino dado por intermediación financiera (+39,7% i.a.) e impuestos netos de subsidios (+10,5% i.a.). Sin estos sectores, el estimador crece 1,2% desde noviembre del 2023, en vez del 5% que presenta el índice total. Tras una leve baja en el segundo trimestre, una nueva caída en el tercero hubiera implicado una recesión técnica. Sin embargo, el dato de septiembre no solo evitó ese escenario y revirtió las proyecciones, sino que alcanzó un nuevo máximo en el año, ubicándose 0,2% por encima del pico de febrero.

Por otro lado, el comercio continúa presentando un panorama negativo. Las ventas de supermercados tocaron su nivel mas bajo del año en la serie desestacionalizada al caer 0,2% en septiembre (-0,8% i.a.), y sumaron seis meses consecutivos de caída. Por su parte, las ventas de autoservicios mayoristas cayeron 5,3% s.e. respecto a agosto (-13,1% i.a.). En este marco, más del 30% de los empresarios de supermercados y autoservicios mayoristas consideran que su situación comercial actual es mala, según el relevamiento realizado por INDEC.

Por último, el viernes se anunció un cambio en el esquema de subsidios de luz y gas a partir del 1° de enero: ya no habrá segmentación por nivel de ingresos, sino que habrá quienes reciban subsidios y quienes no. El nuevo umbral para acceder al subsidio será de tres CBT de ingreso familiar (hoy, $3,6 millones). Además, las bonificaciones solo se aplicarán en los meses de mayor consumo eléctrico.

RADAR SEMANAL

Datos. Diciembre comenzará con el dato de recaudación el lunes. El jueves el BCRA dará a conocer el Relevamiento de Expectativas de Mercado (REM) y el viernes publicará el Informe monetario mensual, ambos correspondientes a noviembre. Por el lado de INDEC, publicará el IPI pesquero y el viernes, el IPI minero de octubre. A su vez, durante la semana tendremos el resultado de los diversos indicadores adelantados de la actividad económica correspondientes a noviembre (patentamientos, producción automotriz índice construya, despachos de cemento, entre otros).

¿A qué estar atentos? En la semana seguiremos de cerca la evolución del mercado de dinero y las tasas de interés en un contexto de menores encajes. Asimismo, como siempre estaremos atentos a la evolución del mercado de cambios y el riesgo país.