El mes pasado el Tesoro de Estados Unidos anunció un paquete de apoyo financiero y, posteriormente, habría intervenido en reiteradas oportunidades comprando pesos en el MULC, en el marco de una estrategia coordinada con el BCRA y el Tesoro argentino para contener la presión sobre el tipo de cambio previo a las elecciones legislativas nacionales.

Ante la ausencia de datos oficiales sobre la intervención estadounidense, estimamos que se habría activado un tramo del swap por USD 2.755 M, de los cuales USD 1.855 M corresponderían a intervenciones directas en el MULC y USD 900 M a transferencias de DEGs registradas a finales de octubre.

Producto de estas operaciones y considerando que este tipo de acuerdos suele tener un plazo de un año, las Reservas Netas del BCRA caerían desde USD 4.200 M a aproximadamente USD 1.400 M, aunque el impacto definitivo dependerá de los detalles aún no informados del swap y del esquema completo de apoyo estadounidense.

La dinámica económica preelectoral estuvo atravesada por un proceso de absorción monetaria coordinada entre el BCRA y el Tesoro Nacional para reducir la potencial dolarización de carteras. En conjunto, ambas autoridades ofrecieron unos USD 20.000 millones en instrumentos de cobertura (entre licitaciones primarias y mercado secundario); mientras que también se realizaron ventas directas en el MULC por USD 1.156 millones en el caso del BCRA y USD 870 millones por parte del Tesoro con el objetivo de contener la presión sobre el tipo de cambio.

En este marco, el 9 de octubre el secretario del Tesoro de los Estados Unidos, Scott Bessent, anunció un paquete de ayuda financiera estructurado en 3 componentes: compra de deuda pública, una línea de crédito a través del Exchange Stabilization Fund y un swap de USD 20.000 M, anunciado oficialmente días más tarde por el BCRA. Asimismo, se comunicó la compra de pesos en el MULC (es decir, venta de dólares), en un contexto caracterizado por la fuerte volatilidad cambiaria y estrechamiento de la liquidez.

En este contexto, si bien no existe información oficial sobre la magnitud de dicha intervención estadounidense ni sobre los detalles del swap cambiario con Estados Unidos por USD 20.000 M, es posible realizar una estimación aproximada del volumen potencial de intervención por parte de dicha autoridad.

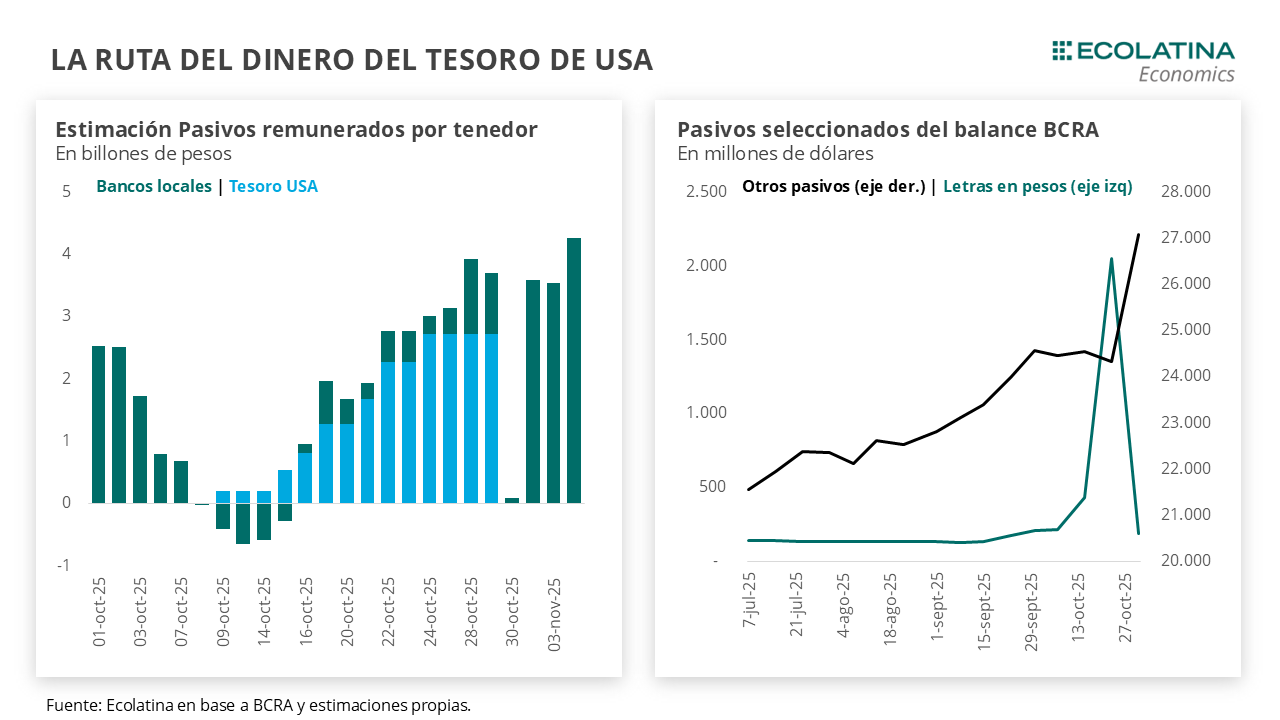

El Estado Contable Resumido Semanal difundido por el BCRA muestra un inusual incremento los pasivos por letras emitidas en moneda nacional de $2,7 billones (equivalente a unos USD 1.850 M) entre el 7 y el 23 de octubre. Al mismo tiempo, en un contexto de marcada falta de liquidez en la previa electoral (elevada dolarización y nivel de tasas), se observó un aumento en el stock de pesos operado en el mercado de Pases y REPOs, que podría explicarse por la colocación en el BCRA de los pesos adquiridos por el Tesoro estadounidense.

En este sentido, tras la victoria electoral de LLA, el mencionado pasivo por letras se redujo en justamente $2,7 billones. A su vez, la cuenta de pasivos remunerados cayó $3,6 billones a fin de octubre, de los cuales estimamos que corresponden $0,9 billones a bancos privados y en $2,7 billones al Tesoro norteamericano, por estacionalidad de los bancos a fin de mes.

Por lo tanto, dado que no se registraron aumentos en otras partidas del pasivo del balance que permitan interpretar una rotación de instrumentos (por ejemplo, hacia letras en moneda extranjera) todo el proceso arriba descrito podría señalar la activación de un tramo del swap con el Tesoro de Estados Unidos, que en particular fue contabilizado en la cuenta “Otros Pasivos” del balance semanal. La misma aumentó en $2,9 bn entre el 23 y el 31 de octubre (equivalentes a USD 2.755 M).

Esto es consistente con el hecho de que la diferencia entre este monto en dólares y la caída conjunta de las cuentas de pasivos es de aproximadamente USD 900 M, equivalente a unos 640 M de DEGs, magnitud en la que aumentó el stock de tenencias de Argentina y cayó la de Estados Unidos. Luce entonces como muy probable una operación entre Argentina y Estados Unidos, en la que este último envió Derechos Especiales de Giro (DEGs) por el mismo monto.

De esta forma, se habría activado un tramo del Swap por USD 2.755 M, de los cuales USD 1.855 M corresponderían a intervenciones en el MULC y USD 900 M a los DEGs transferidos a finales de octubre. De ser así, la ayuda de Estados Unidos por el momento se habría dado bajo el paraguas del swap y restará por verse cómo se desarrolla las potenciales inversiones privadas, líneas del ESF, la Deuda por Educación anunciada por ex secretario de finanzas Pablo Quirno, etc..

De hecho, Scott Bessent mencionó en una entrevista con la cadena MSNBC que se había utilizado una pequeña porción de la línea de crédito y que dicha operación generó ganancias, pero no dio más detalles al respecto. Esto respalda la hipótesis de que parte de los fondos se canalizó a través de este mecanismo, en el marco de la estrategia de estabilización cambiaria previa a las elecciones legislativas nacionales.

¿Cómo se ven afectadas las Reservas Internacionales? Producto de estas operaciones, las Reservas Netas caerían. Si bien se desconocen detalles del swap (plazo, tasa, etc.), los acuerdos de esta índole suelen tener un período de duración de un año, lo que implicaría que debería descontarse de la medición de las Reservas Netas. En este sentido, las Reservas Netas (Reservas Brutas – Swap China y USA – Encajes – REPOs – SEDESA) pasarían de USD 4.200 M a USD 1.400 M, y la métrica de Reservas Netas FMI profundizarían el rojo desde -USD 10.500 M hasta -USD 13.200 M. Asimismo, un incremento en su utilización podría elevar las reservas brutas y, potencialmente, ampliar el poder de fuego del BCRA, al contar con un mayor volumen de reservas líquidas -de rápida disponibilidad- para intervenir en el mercado de cambios si fuera necesario.

Esta intervención y la eventual activación del swap se enmarcan en una recomposición de la relación bilateral entre ambos países, reflejada recientemente en el acuerdo comercial anunciado por Estados Unidos. Sin embargo, aún se aguarda mayor definición respecto del componente comercial del entendimiento.