Al igual que todos los años, el 15 de septiembre el Poder Ejecutivo llevó al Congreso el Proyecto de Ley de Presupuesto Nacional para el próximo año. La “ley de leyes” establece un escenario macroeconómico (según los supuestos del Gobierno) dentro del cual se esboza una proyección de recursos y una autorización de gastos que dan como resultado la estrategia fiscal. Del mismo modo, se expone el programa financiero propuesto al estimar tanto las necesidades como las fuentes de financiamiento.

Pautas macroeconómicas del Presupuesto

Al momento de delinear su estrategia fiscal para el año siguiente, el Gobierno debe formular una serie de supuestos y proyecciones macroeconómicas, de los cuales se desprende la dinámica esperada de los recursos. Más allá de servir como insumo para la estimación de los ingresos, dichas proyecciones suelen ser seguidas de cerca por el mercado para tratar de descifrar la política económica a implementar por el Gobierno.

No obstante, las autoridades enfrentan una tensión estructural: por un lado, no pueden revelar de antemano todas las medidas a implementar (ya que neutralizaría el “efecto sorpresa”)-, por otro, necesitan transmitir cierto grado de “éxito” para reducir la incertidumbre y anclar expectativas. A ello se suma el incentivo de subestimar la inflación, lo cual otorga mayor discrecionalidad en el manejo del gasto. En consecuencia, los escenarios macroeconómicos suelen presentar un sesgo optimista (principalmente para el año siguiente): el Proyecto de Presupuesto 2026 no es la excepción.

En términos generales, las proyecciones oficiales contemplan: 1) Una inflación anual del 24,5% para 2025 (la inflación mensual debería caer al 1% en los meses restantes) y del 10,1% para 2026 (inflación mensual del 0,8%); 2) Un tipo de cambio de $1.325 para fines del 2025 y $1.423 para fines del 2026 (ayer el dólar mayorista cerró arriba de los $1.460); y 3) Un PIB que crecería un 5,4% en 2025 (las proyecciones del mercado están más cerca de un 4% que un 5%) y un 5% en 2026 (el último REM proyecta apenas un 3,1%).

Ahora bien, corriendo el foco del escenario macroeconómico, la clave del Proyecto de Presupuesto pasa en realidad por desengranar tanto la estrategia fiscal como el programa financiero que pretende implementar el Gobierno el año próximo.

Las claves del desempeño fiscal en 2024 y 2025

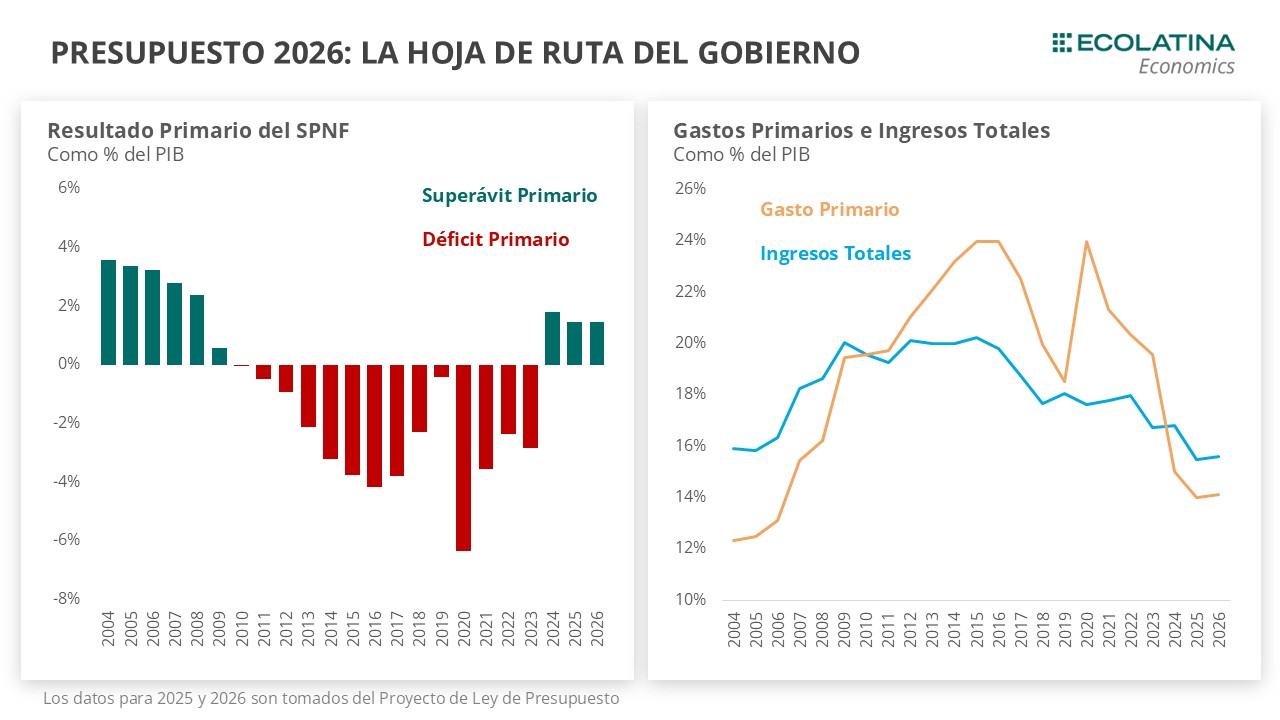

Desde la asunción de Milei, el ordenamiento de las cuentas públicas se consolidó como la prioridad central de la política económica. En 2024, esto se tradujo en un fuerte ajuste del gasto, que registró una contracción real cercana al 27% interanual y lo llevó a mínimos históricos. Este proceso estuvo acompañado por una merma en los recursos (-6% i.a. real), producto de la caída de la actividad económica, aunque parcialmente compensada por ingresos extraordinarios -entre ellos, el impuesto PAIS y otras fuentes excepcionales-.

Durante 2025, el Gobierno mantuvo un esquema de gasto contenido -que a julio acumula un crecimiento real del 3,4% interanual-, aunque partiendo de niveles históricamente bajos y con las principales partidas indexadas por Ley. En paralelo, los ingresos retrocedieron 1% i.a. real, caída que fue atenuada por el buen desempeño del comercio exterior.

En detalle, la recaudación de los primeros siete meses del año se apoyó principalmente en los derechos de exportación -impulsados por modificaciones en las alícuotas-, los derechos de importación y otras fuentes excepcionales de financiamiento. En cambio, los tributos asociados al nivel de actividad se mostraron oscilantes condicionados por la actividad económica.

Con todo, el Proyecto de Presupuesto estima que 2025 cerraría con un superávit financiero de 0,3% del PIB y un superávit primario de 1,5% del PIB (ligeramente por debajo del 1,6% del PIB comunicado previamente por el Gobierno). Este resultado obedecería principalmente a una reducción de 1,3 p.p. del PIB en el Gasto Público Primario (de 15,3% del PIB en 2024 a 14% en 2025), ajuste que se explica en más de la mitad por recortes en Subsidios Económicos (-0,6 p.p.) y en Salarios (-0,3 p.p.).

¿Cuál es la estrategia fiscal para 2026?

El Presupuesto 2026 aparece como una réplica de la performance fiscal de 2025. Tanto los Ingresos Totales (15,6% del PIB) como el Gasto Primario (14,1% del PIB) registrarían un incremento de apenas 0,1 p.p. del PIB. De este modo, se proyecta un superávit primario de 1,5% y un superávit financiero de 0,3% del PIB. Este último se ubica por debajo de la meta de 2,2% del PIB acordada en la última revisión con el FMI, diferencia que responde a una modificación en el cálculo de intereses.

En términos de ingresos, se prevé un aumento impulsado tanto por la nominalidad como por la expansión del nivel de actividad. En consecuencia, la presión tributaria se incrementaría de 21,3% del PIB en 2025 a 21,8% en 2026, con mejoras significativas en Ganancias, Combustibles y Comercio Exterior.

Al interior del comercio exterior, el Gobierno proyecta una balanza comercial deficitaria. En el caso de los derechos de exportación, se anticipa una merma en la recaudación por la baja reciente de alícuotas. En contrapartida, con el esquema cambiario vigente la apreciación real incentivaría el consumo importado, generando un efecto positivo sobre los derechos de importación.

En cuanto al Gasto, la composición presenta cambios relevantes. Se prevén recortes en Subsidios Económicos, Bienes y Servicios y Otros Programas Sociales (en parte como consecuencia de la licuación del bono previsional de suma fija), compensados por un aumento de 0,3 p.p. del PIB en Prestaciones Sociales.

El desafío hacia 2026 trasciende lo fiscal. El Gobierno deberá mostrar pragmatismo y consolidar alianzas en el Congreso para avanzar con reformas estructurales y lograr mayor gobernabilidad frente a los recurrentes reveses políticos.

¿Qué pasa con el programa financiero?

Antes que nada, resulta clave distinguir entre el resultado fiscal y el programa financiero. Debido a la estructura de los títulos capitalizables (que fueron los instrumentos más utilizados por el Tesoro), los pagos de intereses no se registran como tales, sino que se capitalizan y se computan como amortizaciones, por debajo de la línea. En consecuencia, este devengamiento no queda reflejado en el resultado financiero.

De este modo, alcanzar un equilibrio o incluso un superávit financiero bajo la metodología vigente no implica necesariamente una reducción en las necesidades de financiamiento.

Yendo al programa financiero, las fuentes de financiamiento se concentran principalmente en instrumentos en pesos, mediante la colocación de títulos a tasa fija capitalizables y, en su mayoría, con mayor duration. A su vez, se proyecta un endeudamiento neto con organismos internacionales (FMI, BID, BIRF, entre otros) que completará el esquema de financiamiento previsto.

En cuanto al financiamiento en el mercado externo, se prevé un rol acotado (podría llegar a representar cerca del 7% del total). De todas formas, dichos recursos permitirían cubrir los vencimientos de intereses y capital de los Bonares y Globales. Para concretar una colocación exitosa en mercados internacionales, será determinante la reducción del riesgo país, que en el actual contexto electoral se mantiene en torno a los 1.400 puntos básicos.

Comentarios finales

El lunes por la noche, el Presidente Javier Milei presentó en cadena nacional el proyecto con un discurso centrado no sólo en el orden fiscal, sino también en la búsqueda de consensos con los Gobernadores y el Congreso (lo que parece ser un guiño moderado para reabrir el diálogo).

El proyecto en sí mismo es una continuidad de la estrategia fiscal de 2025: refuerza el compromiso con el equilibrio de las cuentas públicas, tanto como parte del programa económico como bandera política.

Sin embargo, los tiempos han cambiado. El oficialismo llega debilitado tras la derrota electoral en la provincia de Buenos Aires y en medio de una secuencia de tensiones legislativas: el Congreso sanciona leyes que incrementan el gasto, el Ejecutivo las veta y luego los vetos son rechazados. En este marco, el desafío inmediato es negociar con los gobernadores y tender puentes con el Parlamento. La capacidad del Gobierno para avanzar con reformas estructurales dependerá en buena medida de su margen de negociación.

En definitiva, el Presupuesto 2026 reafirma la prioridad del equilibrio fiscal, pero su éxito dependerá menos de la aritmética de las cuentas públicas y más de la capacidad política del Gobierno para construir consensos en un escenario de debilidad institucional y económica.