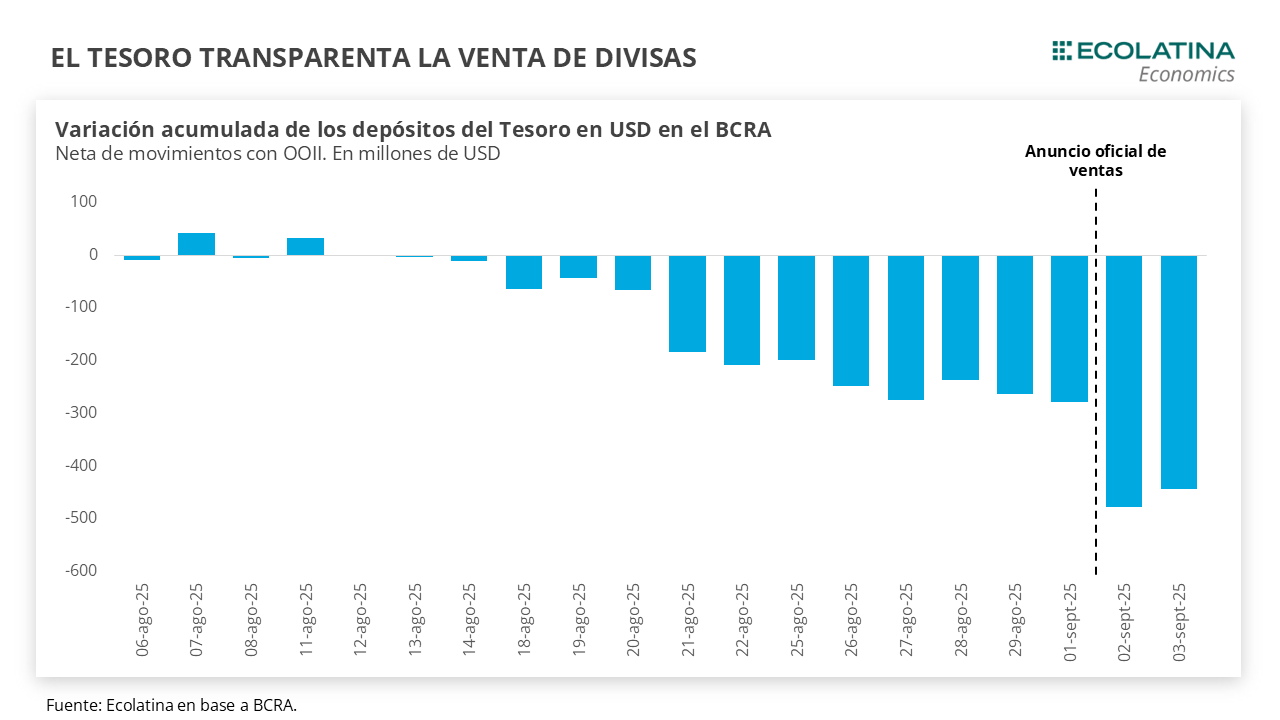

En medio de la confirmación oficial y la aceleración de ventas de divisas del Tesoro (estimamos que acumula ventas entre USD 240 M y USD 440 M en agosto), el dólar spot finalizó en $1.355 y subió 1,0% respecto al viernes anterior, a pesar de las ventas del Tesoro e hilvanó tres semanas consecutivas al alza. En la misma línea, los dólares paralelos también finalizaron con subas: el dólar minorista subió 1,9% ($1.387) respecto al viernes de la semana anterior, el dólar MEP 2,7% ($1.387), el dólar CCL medido en CEDEARs un 2,6% ($1.391) y el blue 1,5% ($1.370).

Últimos indicadores publicados

El foco estuvo puesto en el resultado electoral en la Provincia de Buenos Aires de ayer. Fuerza Patria ganó con el 47,28% de los votos, mientras que La Libertad Avanza (LLA) quedó 13% por debajo, al sacar el 33,71%. Por distrito, LLA ganó únicamente en la quinta y sexta secciones electorales, mientras que Fuerza Patria ganó en las demás secciones. Al cierre, el presidente ratificó el rumbo económico del Gobierno, dando una señal al mercado, mientras que adelantó cambios en la estrategia política.

Así las cosas, la apertura del mercado vaticina un día largo y agitado. Las primeras operaciones del dólar mayorista se negociaron a $1.450 (aún con un volumen reducido), lo que implica un valor muy próximo al techo de la banda ($1.470). En este marco, habrá que ver la postura que tome el Tesoro, con un poder de fuego que se ubicaría por debajo de los USD 1.465 M (3/9 último dato disponible) dado que habría seguido vendiendo divisas durante el jueves y viernes de la semana pasada. Habrá que ver si las autoridades dejan que el mercado busqué un nuevo equilibrio o la postura de fuertes intervenciones de la semana pasada, para lo que, como vimos, queda poco margen.

Por otra parte, las noticias de la semana giraron en torno a la suba de expectativas de inflación y las novedades en el plano fiscal. En materia de precios, el IPC GBA de Ecolatina marcó un alza del 2,2% en agosto (36,5% i.a.), impulsada por Educación (4,9%) y Bienes durables (4,6%), parcialmente compensada por la caída de los Estacionales (-1,2% por turismo y ropa). En la misma línea, el BCRA difundió el REM de agosto, que mostró revisiones al alza: se espera una inflación en promedio del 1,9% mensual hasta diciembre y del 29,5% anual (+2,2 p.p. respecto a julio). También ajustaron al alza las proyecciones de tipo de cambio (fin de año en $1.441) y a la baja las de crecimiento anual de la actividad económica (4,4% vs. 5,0% previo).

En el frente fiscal, los impuestos en su conjunto cayeron casi 3% s.e. en agosto, afectados tanto por el enfriamiento de la actividad como por la normalización del comercio exterior, tras las liquidaciones récord de los meses previos asociadas a la baja transitoria de DEX vigente hasta junio. Además, el Senado rechazó el veto presidencial a la Ley de Emergencia en Discapacidad y, junto con Diputados, dejó sin efecto la medida del Ejecutivo que buscaba recortar gasto por 0,3%-0,5% del PIB.

Panorama internacional

Durante la semana pasada se conocieron los principales datos de empleo de Estados Unidos. En agosto, la creación de nóminas no agrícolas fue de apenas 22 mil, 53 mil por debajo de lo esperado, al tiempo que se revisaron a la baja los meses previos. Como resultado, la tasa de desempleo subió de 4,2% a 4,3%, alcanzando su nivel más alto desde octubre de 2021, y reflejando un mercado laboral menos sólido de lo esperado. Con una Reserva Federal que ya mostraba un sesgo hacia su mandato de empleo por sobre el de inflación, se refuerzan los incentivos a retomar el sendero de bajas de la tasa en la próxima reunión del Comité. Tanto es así que el mercado descuenta con un 90% de probabilidad un recorte de 25 puntos básicos, e incluso mantiene un 10% de probabilidad para un ajuste más agresivo, de 50 puntos básicos, que llevaría la tasa a la zona de 3,75%-4,00%.

RADAR SEMANAL

Datos. En la jornada de hoy, saldrá el dato del Índice de Producción Industrial Manufacturero (IPI) y el Indicador Sintético de la Actividad de la Construcción (ISAC) correspondientes a julio, mientras que el martes saldrá el IPI minero. Asimismo, se conocerá un nuevo llamado a licitación con el resultado de PBA como trasfondo. Por su parte, el miércoles se conocerá el dato de inflación de agosto, junto a las canastas básica y alimentaria del mismo mes. Por último, el jueves saldrá el dato del IPC de Estados Unidos.

¿A qué estar atentos? Durante la semana, estaremos atentos a la lectura y reacción del mercado a las elecciones en la Provincia de Buenos Aires. En particular, seguiremos de cerca la estrategia del Gobierno para contener las virtuales presiones en el plano cambiario, tanto en las acciones que tome en el MULC como las potenciales novedades en el llamado a licitación de hoy.