Panorama cambiario y monetario

Finalizó una semana de mayor calma en el plano cambiario y monetario. El dólar spot finalizó en $1.326 (-2,8% respecto al viernes previo), acumulando seis ruedas consecutivas a la baja, y los dólares alternativos acompañaron el movimiento: el dólar minorista bajó -2,8% ($1.337), el dólar MEP también -2,8% ($1.328), el dólar CCL medido en CEDEARs -2,1% ($1.338) y el blue un –0,7% ($1.325).

Las Reservas Brutas finalizaron el viernes en USD 42.114 M impulsadas por el desembolso del FMI por USD 2.075 M, que, al igual que el primer desembolso, será utilizado por el Tesoro para cancelar Letras Intransferibles en poder del BCRA. Asimismo, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG se encontrarían en un leve rojo por USD 100 M (aunque mejorando a +ÚSD 7.300 M si no se descuentan aquellos ítems).

Últimos indicadores publicados

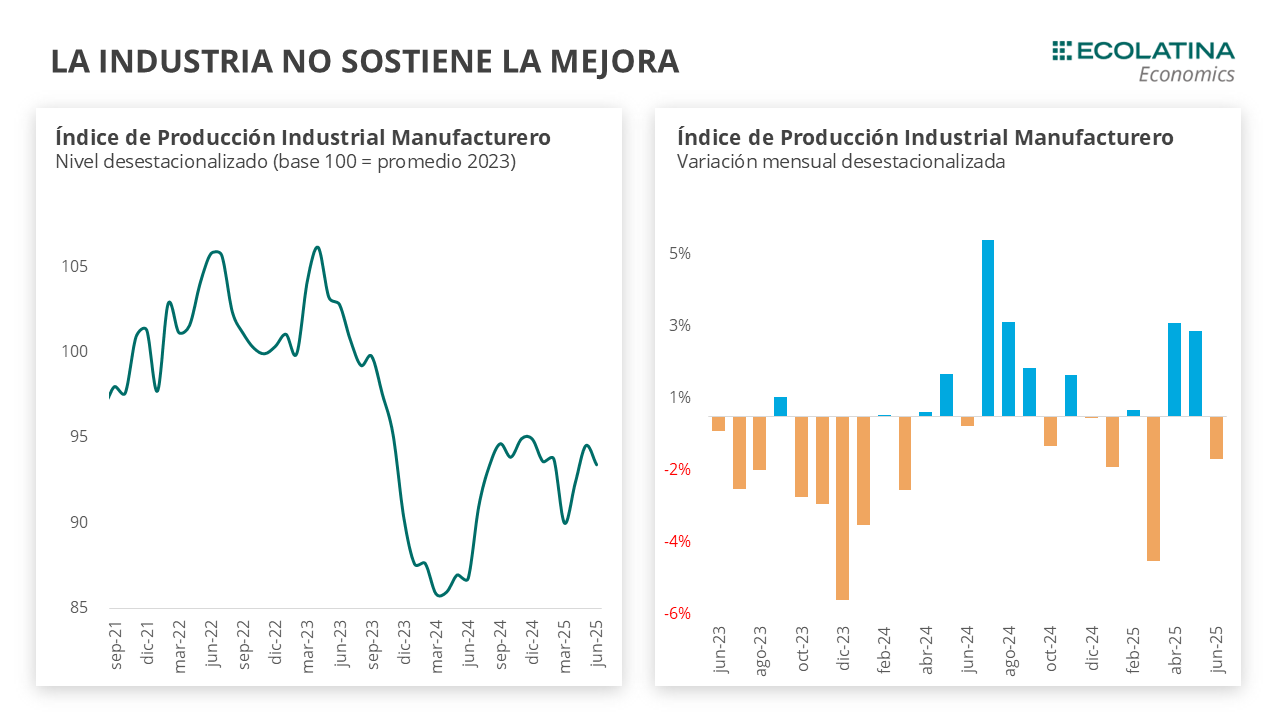

Durante la semana anterior, el INDEC publicó indicadores de actividad económica del sexto mes del año. Por un lado, la industria manufacturera cayó 1,2% mensual (+9,3% i.a.), cortando una racha de dos meses de subas al hilo. Sin embargo, el sector se posicionó un 3,5% por encima del promedio del 2024 y casi 9% por encima del piso de la recesión. Por el otro, el Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,9% (+13,9% i.a.), tras haber caído -1,8% en mayo. Desde el piso de la recesión, el sector acumuló una mejora cercana al 23% y, en el acumulado del primer semestre del año, se ubica un 10,7% por encima del mismo período de 2024.

En términos de indicadores adelantados de actividad por julio, se conocieron datos de despachos de cemento, sector automotriz y ventas minoristas, mayormente con resultados negativos. Los despachos de cemento cayeron 3,2% mensual (-2,8% i.a.); los patentamientos de autos 0 km mostraron una caída de 2,6% (+21,5% i.a.) por segundo mes al hilo y la producción de automóviles bajó 9,5% (-16,5% i.a.); y, por último, las ventas minoristas medidas por CAME mostraron una caída del 5,7% (-2,0% i.a.).

Por último, el REM correspondiente a julio (el envío fue previo al salto del dólar) publicado por el BCRA se mantuvo casi sin cambios para la inflación esperada del año (27,3% anual), aunque espera que el dólar cierre el año en $1.405 (+$81 respecto al envío anterior). Por otro lado, el IPC de CABA mostró una aceleración en julio al marcar 2,5% (+40,9% i.a.), impulsado principalmente por los precios estacionales que crecieron 9,0%. En este sentido, la inflación núcleo creció 1,9% (donde concentra los precios que se mueven más en línea a la coyuntura económica), mientras que los bienes treparon 1,2%: estas dos mediciones sugieren un pass-through relativamente acotado de la suba del tipo de cambio transcurrida en julio.

Panorama internacional

La semana económica global estuvo cruzada por la agenda arancelaria y el desempeño de la economía norteamericana. Por un lado, Trump impuso un arancel adicional del 25% y llevo al 50% la carga para la India, acusando a la nación asiático por sus importaciones de petróleo crudo de origen ruso. Al igual que la mayoría de las medidas, la misma entrará en vigor dentro de los 21 días, lo que abre las puertas a las negociaciones. Por otro lado, la lectura del mercado de datos de empleo menos robustos y estadísticas anticipadas de actividad comenzaron a dar señales de mayor enfriamiento en la economía norteamericana, lo que impulso al mercado a esperar 2 recortes de tasas en lo que resta del año.

RADAR SEMANAL

Datos. En la jornada del miércoles se conocerá el dato de inflación nacional de julio publicado por INDEC, la medición de canastas básicas del mismo mes y el índice de salarios de junio. Además, el mismo día se conocerá un nuevo resultado de licitación del Tesoro (el llamado será hoy). Por otro lado, el jueves se conocerán los datos de capacidad instalada de la industria. En el ámbito internacional, el martes se publicarán los resultados de inflación de Estados Unidos.

¿A qué estar atentos? Durante la semana, seguiremos de cerca a la evolución del mercado de pesos y sus respectivos movimientos de tasas, y los resultados que arroje la licitación del Tesoro en un contexto de menor liquidez bancaria producto de la suba de encajes. Asimismo, estaremos pendientes a la liquidación del sector agropecuario, y la evolución del dólar y el riesgo país.