Panorama cambiario y monetario

Las Reservas Brutas finalizaron el viernes en USD 41.030 M impulsadas por el desembolso del BID (+USD 1.200 M). En este sentido, el directorio del FMI aprobó la revisión del acuerdo, habilitando el desembolso por cerca de USD 2.000 M que esperamos impacte en la semana. De todas formas, está pautado que a comienzos de agosto el país pague cerca de USD 800 M al organismo en concepto de intereses, por lo que el impacto neto sobre las reservas será menor.

Yendo al acuerdo, el documento arroja algunas novedades importantes. En primer lugar, el Fondo destacó el cumplimiento de los targets en materia fiscal y monetaria, pero señaló que la meta de acumulación de reservas no se cumplió. En este sentido, se realizó una importante modificación en la meta, reduciéndose USD 5.000 M para 2025 y USD 2.000 M para 2026, lo que se trasladaría para 2027 en lo que será un año cruzado por la contienda electoral.

Como comentario adicional, el documento del Fondo señala que durante julio la intervención del BCRA en el mercado de futuros fue por USD 5.000 M, escalando USD 3.100 M respecto a la posición short que registró a finales de junio. De esta forma, se confirma la elevada intervención que se infería a través del elevado volumen operado en la plaza de futuros, que alcanzó durante el mes pasado los registros más elevados desde julio de 2022 (en ese entonces la intervención trepó a USD 7.000 M).

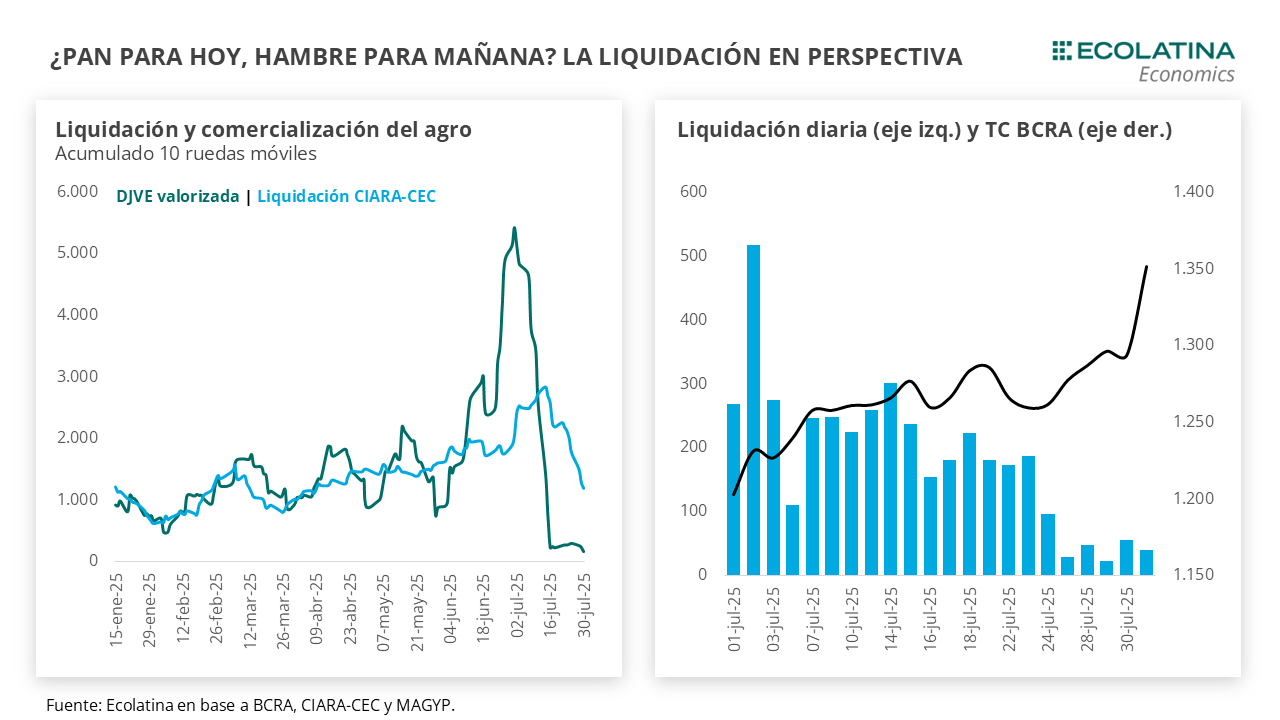

Por otro lado, el dólar spot finalizó en $1.364 (+6,6% respecto al viernes previo) en medio de una fuerte desaceleración de la liquidación del sector agropecuario (acumuló apenas USD 165 M entre el 28/07 y 31/07, cuando la liquidación promedio diaria de julio superaba esa cifra). Por su parte, los dólares alternativos también finalizaron al alza: el dólar minorista subió 5,8% ($1.376) respecto al viernes de la semana anterior, el dólar MEP 6,4% ($1.366), el dólar CCL medido en CEDEARs 5,6% ($1.367) y el blue un 1,1% ($1.335).

Últimos indicadores publicados

En julio, la recaudación nacional totalizó $16,9 bn, lo que representa un crecimiento real del 4,3% interanual. Durante el mismo mes, el IPC GBA Ecolatina trepó 2,0% (+0,2 p.p. respecto al mes anterior) y acumuló 18,1% en lo que va del año y 38,9% en términos interanuales.

Por otro lado, según el INDEC durante junio la cantidad de turistas argentinos que viajaron al exterior siguió firme y superó el millón de personas (+19,0%), contrastando con el alicaído ingreso de visitante por 542.300 (-21,0% i.a.) y resultando en una salida neta por USD 863 M. Asimismo, la producción de acero cayó 2,8% s.e. en junio (+15,5% i.a.) según la Cámara Argentina del Acero.

Por último, el Índice de Confianza en el Gobierno (ICG) elaborado por la Universidad Torcuato Di Tella, subió durante julio 4,9% mensual (+3,3% i.a.). En promedio, en lo que va del mandato la confianza en el gobierno se mantiene en 2,5 puntos, por debajo de la media de la gestión Macri para el mismo período (2,59) y por encima del promedio de Alberto Fernández (2,18).

Panorama internacional

En medio de un nuevo rally de negociaciones arancelarias, la FED mantuvo una nueva reunión de directorio en la que mantuvo la tasa de interés inalterada en el rango de 4,25%-4,50% por quinta vez consecutiva, lo que reavivó las críticas de Donald Trump al presidente del organismo, Jerome Powell. En medio de la decisión, los datos económicos de la semana reafirmaron la postura de cautela de la autoridad monetaria. Los precios al consumidor medidos por el PCE (gastos del consumidor) se aceleraron por tercer mes consecutivo al aumentar en junio 0,3% mensual (+0,11 p.p.), lo que implica que la inflación del último trimestre creció a una tasa anual del 2,5% (por encima del target del 2%). Por otro lado, se generaron en julio 73 mil nuevos empleos no agrícolas (la más elevada del último trimestre), y la tasa de desempleo creció levemente al 4,2% producto de una fuerte destrucción del empleo agropecuario.

RADAR SEMANAL

Datos. Los primeros datos de agosto tendrán lugar el miércoles cuando el BCRA publiqué el REM, y el grueso de la semana tendrá lugar el jueves cuando el INDEC de a conocer los datos de actividad por la industria, la construcción y la producción minera por junio. El mismo día el BCRA publicará el informe monetario mensual, útil para ver la evolución de los principales agregados monetarios y el crédito durante julio.

¿A qué estar atentos? Durante la semana, estaremos atentos a los movimientos de Reservas del BCRA en medio de la aprobación del FMI y los recientes movimientos en el mercado oficial del Tesoro. Por otro lado, seguiremos de cerca la evolución del dólar oficial, los dólares futuros, la liquidación del sector agropecuario y los movimientos de las tasas de interés de mercado en medio de las recientes modificaciones de encajes del BCRA.