La semana finaliza con una fuerte suba del dólar oficial. La divisa mayorista se desenvolvió al alza durante la semana, pegando un salto de 4,5% durante la jornada del jueves cuando tocó los $1.352 y finalizó en julio con un aumento punta a punta del 13%. No obstante, durante hoy el dólar spot cerró en $1.364 (-0,7%) y puso un parate al fuerte aumento que se venía registrando.

Un factor relevante que explica la suba del dólar es la fuerte desaceleración de la liquidación del sector agropecuario. En este marco, la hoja de ruta Tesoro+BCRA fue clara: peso caro y escaso para frenar al dólar. El Tesoro convalidando rendimientos elevados en la licitación y la autoridad monetaria aumentando las exigencias de encaje. En otro orden, el Gobierno pasó el examen de la primera revisión del FMI, lo que habilita el desembolso cercano a los USD 2.000 M (también tenemos que pagar USD 800 M en concepto de intereses al organismo). El Fondo señaló lo que sabíamos: las metas de acumulación de Reservas se incumplieron. Justamente, sobre este punto en una entrevista el ministro de Economía, Luis Caputo, dijo que el organismo reducirá la meta de acumulación para este año.

Con todo, una certeza y una incógnita. Estamos en una etapa de menor oferta en el mercado oficial y una demanda sostenida en las puertas de una contienda electoral, históricamente asociado con una dolarización por parte de los individuos. En este marco, la duda esta en si el Gobierno logrará recalibrar de forma conducente el aspecto monetario, que viene sufriendo un deterioro tras el desarme de las LEFIs. Esta cuestión será fundamental para para suavizar la volatilidad de las tasas, dirigirse a un nivel de tasas reales menos nocivo para la actividad y anclar con mayor firmeza las expectativas de devaluación.

La semana finaliza con una fuerte suba del dólar oficial. La divisa mayorista se desenvolvió al alza durante la semana, pegando un salto de 4,5% durante la jornada del jueves (la más elevada desde finales de abril, cuando corría la segunda semana del nuevo esquema cambiario) cuando tocó los $1.352 y finalizó en julio con un aumento punta a punta del 13%. No obstante, durante hoy el dólar spot cerró en $1.364 (-0,7%) y puso un parate al fuerte aumento que se venía registrando.

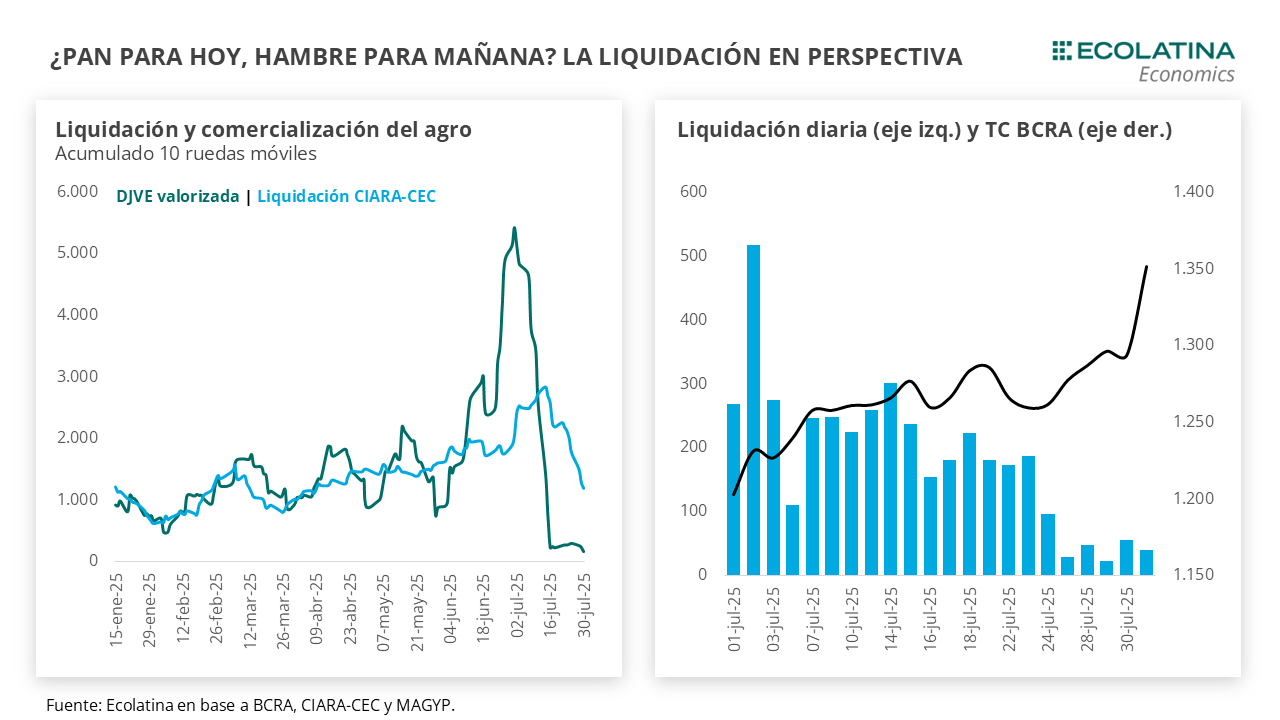

Uno de los factores detrás de este movimiento se encuentra en la fuerte reducción de la liquidación del sector agropecuario. Pasado el umbral del 23 de julio (cuando dejaba de liquidarse lo correspondiente a la baja de retenciones) la liquidación diaria del sector paso a promediar apenas USD 50 M (vs USD 240 M previos), acumulando tan sólo USD 165 M en los primeros cuatro días de la semana.

Este fuerte descenso contrasta con un julio récord. Según informó CIARA-CEC, durante el séptimo mes del año el sector totalizó un ingreso por más USD 4.100 M, el más elevado en lo que va del año. Puesto en perspectiva, la liquidación valuada a precios de hoy es la más elevada para un julio desde el inicio de la serie en el 2003. Naturalmente, los incentivos a adelantar liquidaciones para hacerse de menores retenciones jugaron un rol clave, teniendo ahora como consecuencia un fuerte achicamiento de oferta de divisas en el mercado oficial. En este sentido, entendemos que, si bien la anunciada baja permanente de retenciones a los granos gruesos podría motorizar ciertos stocks, el impacto positivo de la medida tendrá consecuencias más palpables de cara a la próxima campaña.

En este marco, el Tesoro y el BCRA actuando en tándem, con el primero poniendo un precio elevado al peso y el segundo sacando la aspiradora. Sin tantas metáforas, en la última licitación del mes Finanzas obtuvo un rollover del 76% (adjudicó $9 bn y vencían $12 bn) y volvió a convalidar un fuerte premio respecto al mercado secundario. Las letras más cortas (a agosto) concentraron la mayor parte de lo adjudicado y al mismo tiempo fueron las que mayor tasa ofrecieron respecto al cierre de mercado del 28 de julio: S15G5 explicó el 41% y S29G5 el 27%, cortando a una tasa del 4,28% TEM (vs 3,9% TEM de mercado) y 4,02% TEM (vs 3,6% TEM), respectivamente.

Asimismo, el BCRA anunció una importante modificación en la política de encajes. El jueves comunicó que a partir de la jornada de hoy habrá un aumento adicional a los encajes para depósitos a la vista en los Fondos Comunes de Inversión, pases pasivos y cauciones bursátiles tomadoras de 30% a 40% (estaba previsto un aumento del 20% al 30%). En palabras de Santiago Bausili, presidente del BCRA, el aumento correspondió en parte al resultado de la licitación de Finanzas.

Por otro lado, redujo en 4 puntos porcentuales los saldos en efectivo sobre depósitos a la vista (CC, caja de ahorro, saldos sin utilizar en adelantos en CC) que podían integrar con títulos públicos las entidades financieras, lo que de facto implica que determinados grupos y bancos extranjeros no podrán integrar títulos públicos por este concepto.

De esta forma, la hoja de ruta Tesoro+BCRA fue clara: peso caro y escaso para frenar al dólar. Mientras el Tesoro convalida rendimientos elevados en las licitaciones primarias (que luego comprimieron en el secundario), la autoridad monetaria busca retirar pesos en circulación mediante el aumento de encajes a lo que se suma la presencia continua en la ventanilla de REPOs en el mercado. También debe señalarse la presencia oficial en el mercado de futuros, buscando contener las expectativas devaluatorias.

En otro orden, el Gobierno pasó la primera revisión con el FMI, lo que habilita el desembolso cercano a los USD 2.000 M. Además de señalar los avances en materia fiscal e inflacionaria, el Fondo destacó que no se logró aprobar las metas de acumulación de Reservas. Justamente, sobre este punto en una entrevista el ministro de Economía, Luis Caputo, dijo que el organismo redujo la meta de acumulación de Reservas para lo que resta del año.

Respecto al desembolso, a comienzo de agosto esta pautado un pago cercano a los USD 800 M al FMI en concepto de intereses, por lo que el impacto neto sobre las Reservas será menor. Durante la jornada de hoy, las Reservas Brutas subieron USD 2.166 M hacia los USD 41.030 M, pero no creemos que se deba al desembolso del Fondo sino a los habituales movimientos de encajes bancarios a finales de mes (el jueves habían caído USD 1.897 M).

En este sentido, durante la próxima semana tendremos novedades en este frente con el cierre diario de las Reservas y la actualización de los datos monetarios. Precisamente, con los últimos datos publicados podemos confirmar que el aumento de Reservas cercano a los USD 1.200 M durante la jornada del 29/7 se debió a un desembolso del BID que se integró en los depósitos del Gobierno en el BCRA. Asimismo, los datos del MULC por junio confirmaron que el Tesoro adquirió USD 175 M, y estimamos que durante julio lleva comprados otros USD 912 M.

Con todo, una certeza y una incógnita. Estamos en una etapa de menor oferta en el mercado oficial y una demanda sostenida en las puertas de una contienda electoral, históricamente asociado con una dolarización por parte de los individuos. En este marco, la duda está en si el Gobierno logrará recalibrar de forma conducente el aspecto monetario, que viene sufriendo un deterioro tras el desarme de las LEFIs. Esta cuestión será fundamental para para suavizar la volatilidad de las tasas, dirigirse a un nivel de tasas reales menos nocivo para la actividad y anclar con mayor firmeza las expectativas de devaluación.

Fuerte suba del dólar oficial

El dólar spot finalizó en $1.364 (+6,6% semanal) en medio de una menor liquidación del sector agropecuario. Por otro lado, las Reservas Brutas finalizaron en USD 41.030 M impulsadas por el desembolso del BID. En este sentido, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG se encontrarían en un leve verde por USD 150 M (aunque mejorando a +ÚSD 8.300 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con al alza. En números, el dólar minorista subió 5,8% ($1.376) respecto al viernes de la semana anterior, el dólar MEP escaló 6,4% ($1.366), el dólar CCL medido en CEDEARs ascendió 5,6% ($1.367) y el blue se deslizó 1,1% ($1.335). Como resultado, la brecha cambiaria promedio finalizó en la zona del 0%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de agosto a octubre subieron 5,3%, y aquellos con vencimiento desde noviembre lo hicieron en 4,3%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 4,7% para el trimestre agosto-octubre, y promedia un 11,5% para el trimestre siguiente.