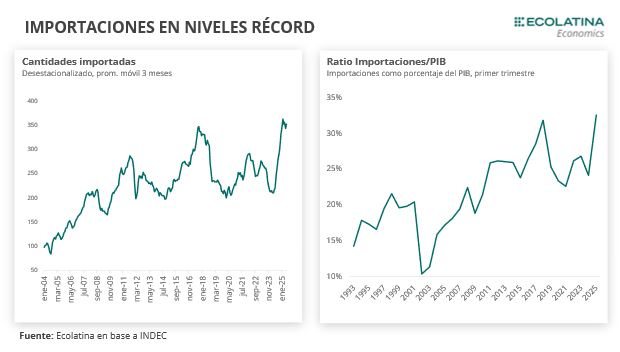

En los últimos meses, las importaciones tuvieron una recuperación significativa. Este crecimiento se dio en línea a la recuperación de la actividad económica, que suele tener un efecto amplificado sobre las compras externas: según nuestras estimaciones, la economía acumuló un crecimiento interanual en torno al 6% en el primer semestre del año, mientras que las importaciones treparon en torno al 40% en igual periodo. En la misma línea, como porcentaje del PIB se ubicaron en 32% en el primer trimestre de 2025, alcanzando un nivel máximo para un primer trimestre de las últimas décadas.

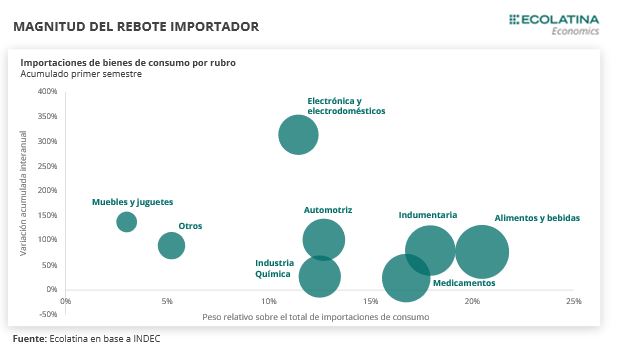

La evolución reciente de las importaciones de bienes de consumo volvió al centro del debate, tanto por incidencia en el consumo de las familias como por su potencial de sustituir producción nacional. En el primer semestre acumularon alrededor de USD 5000 M (+73,5 i.a.), con cantidades que tuvieron una sostenida y marcada recuperación en los últimos meses y ya superaron los picos de otros años, como 2017.

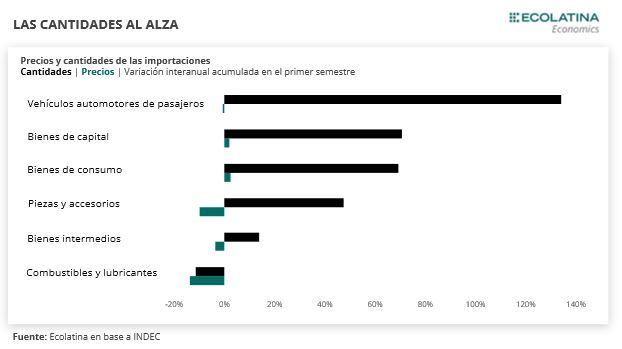

Al interior, existió una mejora más pronunciada sobre determinados sectores que, afectados por trabas en los últimos años, están respondiendo de manera más dinámica a la nueva coyuntura de mayor apertura. Al mirar los valores importados, los rubros de “Electrónica y electrodomésticos”, “Automotriz” y “Muebles y juguetes” son parte de los que más crecieron.

En los últimos meses, las importaciones tuvieron una recuperación significativa. Este crecimiento se dio en línea a la recuperación de la actividad económica, que suele tener un efecto amplificado sobre las compras externas: según nuestras estimaciones, la economía acumuló un crecimiento interanual en torno al 6% en el primer semestre del año, mientras que las importaciones treparon en torno al 40% en igual periodo. En la misma línea, como porcentaje del PIB se ubicaron en 32% en el primer trimestre de 2025, alcanzando un nivel máximo para un primer trimestre de las últimas décadas.

Las flexibilizaciones en el comercio exterior jugaron un rol central para este desempeño. Entre las principales medidas se destaca la eliminación progresiva del Impuesto PAIS sobre las importaciones, con reducciones de alícuotas en septiembre y diciembre, que coincidieron con saltos mensuales de magnitud en las compras externas (+32% en septiembre y +8% en diciembre). A esto se suman otras reformas, como la reducción de aranceles en rubros específicos -electrodomésticos, neumáticos, insumos plásticos, entre otros-, la eliminación del sistema SIRA y su reemplazo por el SEDI, y la simplificación de diversos trámites aduaneros.

Los rubros que más están impulsando el crecimiento de las importaciones son principalmente los vinculados a bienes finales (tanto de consumo como vehículos de todo tipo), así como los bienes de capital junto con sus piezas y accesorios. Es posible que estos componentes estén mostrando una recuperación más marcada y en muchos casos alcanzando niveles máximos de las últimas décadas, tendencia favorecida además por su menor costo en dólares. En contraste, los bienes intermedios (es decir, los insumos utilizados en los procesos productivos) exhiben una recuperación más moderada, en parte producto al débil y heterogéneo repunte de la industria local. Por último, las importaciones de combustibles y lubricantes tuvieron una caída en igual periodo, en línea a una mayor producción local y menor necesidad estructural de abastecimiento con el exterior.

El consumo habla otro idioma

La evolución reciente de las importaciones de bienes de consumo volvió al centro del debate, tanto por incidencia en el consumo de las familias como por su potencial de sustituir producción nacional. En el primer semestre acumularon alrededor de USD 5000 M (+73,5 i.a.), con cantidades que tuvieron una sostenida y marcada recuperación en los últimos meses y ya superaron los picos de otros años, como 2017.

Durante los últimos años, las importaciones de este tipo de bienes enfrentaron múltiples obstáculos para ingresar al país. Las trabas incluyeron desde licencias no automáticas y cupos hasta elevados aranceles, en muchos casos superiores a los del promedio del Mercosur, que encarecían significativamente la entrada de bienes finales. Esta combinación de barreras limitó la oferta importada y posiblemente acentuó un fenómeno de “consumo reprimido” en determinados rubros durante los últimos años.

Como ya fue mencionado, con el inicio de la actual gestión se implementaron una serie de medidas orientadas a descomprimir estas restricciones. Entre las más relevantes, se destacan la reducción de aranceles sobre determinados bienes finales como electrodomésticos, neumáticos, motos y ropa y la baja del impuesto interno para productos electrónicos como celulares y televisores. A esto se sumaron mejoras en el sistema de compras minoristas internacionales, como la flexibilización del sistema puerta a puerta, pero que de todos modos representa algo más simbólico que un factor determinante de las compras externas.

En conjunto, estas medidas configuraron un entorno más favorable para el ingreso de bienes finales. Mas allá del crecimiento generalizado, se puede observar una mejora más pronunciada sobre determinados sectores que, afectados por trabas en los últimos años, están respondiendo de manera más dinámica a la nueva coyuntura de mayor apertura. Al mirar los valores importados, encontramos que “Electrónica y electrodomésticos” creció más de 300% i.a. en el primer semestre del año, destacándose las importaciones de heladeras, hornos, planchas y lavarropas, seguido por “Automotriz” (+144% i.a.) y “Muebles y juguetes” (+137% i.a.).

Con el mayor peso dentro de bienes de consumo se encuentra “Alimentos y bebidas”, acumulando en torno a USD 1100 M en los primeros seis meses (+77% i.a.). Al interior, destacó las importaciones de frutas y verduras (principalmente paltas y bananas, que representaron 20% del total de las importaciones de bienes de consumo de alimentos y bebidas).

En contraste, rubros considerados esenciales como “Medicamentos” (+24% i.a.) o “Industria química” (+27% i.a.) crecieron a un ritmo más moderado, mostrando una menor sensibilidad a los cambios en el régimen comercial. Esta heterogeneidad sugiere que el rebote importador estuvo impulsado en buena medida por la flexibilización de las barreras previas y la recomposición del consumo privado.

Efectos de la apertura y comentarios finales

El proceso de apertura comercial trae consigo oportunidades y desafíos. Por un lado, avanzar hacia una economía más integrada al mundo es un objetivo deseable: Argentina ha sido históricamente una de las economías más cerradas de la región, y una mayor apertura puede fomentar la inversión, la innovación y la competencia, con efectos positivos en materia de precios, mayor oferta y opciones de calidad para los consumidores.

Sin embargo, este giro también puede presentar complicaciones. En la actualidad, ya es posible observar un impacto negativo en sectores como la industria textil o la electrónica de Tierra del Fuego, donde el empleo formal ha comenzado a caer (por caso, el empleo privado registrado del sector textil mostró una caída de -8,5% desde inicios del mandato). En este sentido, los riesgos se agravan si la apertura se combina con una apreciación sostenida del tipo de cambio real, lo que puede comprometer incluso a sectores con capacidad competitiva. Este es un aspecto para considerar incluso tras la implementación del nuevo régimen cambiario y la suba de 18% del tipo de cambio real multilateral desde entonces que frenó –aunque de forma posiblemente transitoria- la tendencia a la apreciación.

En este marco, monitorear la evolución de las importaciones -en volumen, composición y concentración sectorial- será clave para anticipar los efectos del nuevo esquema económico, tanto en lo que refiere a la estructura productiva como al perfil de consumo de la sociedad. La profundidad y sostenibilidad de esta transformación dependerán no solo de las reformas comerciales, sino también del diseño de políticas complementarias que acompañen a los sectores competitivos, que puedan promover mejoras de productividad y contengan los impactos negativos de corto plazo.