Panorama cambiario y monetario

Las Reservas Brutas finalizaron el viernes en USD 40.278 M, relativamente en línea con la semana anterior. Asimismo, el jueves 24 el Gobierno alcanzó un entendimiento técnico con el FMI, por lo que se espera que con la aprobación del board hacia finales de mes las reservas suban cerca de USD 2.000 M.

Por otro lado, el dólar oficial finalizó en $1.280 (-0,5% semanal). Por su parte, los dólares alternativos también finalizaron mayormente la baja: el dólar minorista bajó -0,5% ($1.300), el dólar MEP un -0,4% ($1.283), el dólar CCL medido en CEDEARs -0,7% ($1.292), mientras que el blue trepó 1,1% ($1.320).

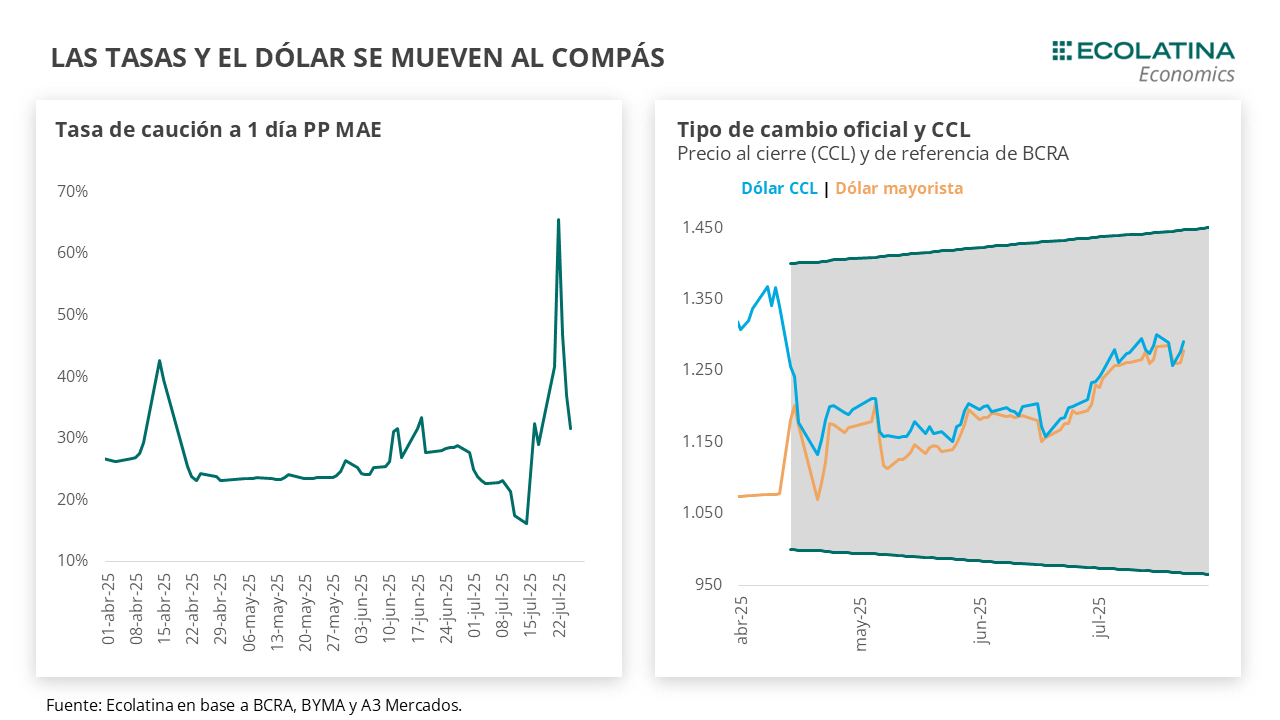

Durante la semana anterior, el dólar y las tasas del sistema se movieron al compás. Respecto a las tasas, encontraron un techo durante la jornada del martes cuando la caución a 1 día ponderada por el monto en MAE llegó a 65,6% TNA (el valor más elevado desde abril del año pasado) para finalizar 31,6% TNA el viernes. Asimismo, los rendimientos de las LECAPs con vencimiento jul-sept llegaron a promediar 4,1% TEM el lunes para ir descendiendo a lo largo de la semana a la zona del 3% TEM. Por su parte, en las primeras ruedas el spot recortó 2,3% respecto al viernes, para casi recuperar la baja en las próximas ruedas.

Últimos indicadores publicados

Durante la semana anterior, se conoció el dato del Estimador Mensual de la Actividad Económica (EMAE) de INDEC por mayo, el cual mantuvo sin variaciones (-0,1% s.e.; +5,0% i.a.). A nivel sectorial trece sectores presentan subas interanuales: Intermediación financiera (+25,8% i.a.), Comercio (+10,0% i.a.) e Industria manufacturera (+5,0% i.a.). Por el lado de las bajas, están Electricidad, gas y agua (-9,0% i.a.) y Administración pública (-0,9% i.a.).

Asimismo, los datos las ventas en supermercados en términos reales cayeron -1,2% mensual en mayo (+6,1% i.a.) y cortaron una racha de dos meses consecutivos al alza. De todas formas, acumula un crecimiento del 4,6% i.a. en el año. Por su parte, los autoservicios crecieron 0,7% en términos mensuales. De todas formas, las ventas mayoristas suman más de un año completo de caídas interanuales (-4,9% i.a.) y se ubicaron -6,3% i.a. por debajo en el acumulado del año.

Por otro lado, los salarios relevados por INDEC para el sector registrado crecieron 2,4% mensual (+52,1% i.a.), situándose por encima de la inflación de mayo (+1,5%; 43,5% i.a.). Si bien en términos reales los salarios subieron 0,9%, en lo que va del año los salarios registrados acumulan una baja del 0,4% al comparar contra la inflación. Al interior, los salarios del sector privado subieron 0,5% mensual en términos reales, al tiempo que los del sector público avanzaron 1,9%.

Por último, en junio el sector privado no financiero fue oferente neto de divisas en el MULC por USD 240 M (algo que no ocurría desde febrero). Con una demanda de divisas minoristas que siguió diciendo presente (-USD 2.436 M), la principal razón del superávit se explicó por el despegue de las exportaciones (+USD 9.121) con un agro aprovechando el último mes previo al aumento de las retenciones.

Y hablando del agro, Javier Milei en el marco de la Exposición Rural anunció una baja permanente en los derechos de exportación: carne aviaria y vacuna bajarán del 6,75% al 5%; maíz y sorgo del 12% al 9,5%; girasol del 7,5% al 5,5%; y las retenciones a la soja y subproductos de la soja bajarán del 33% al 26% y 31% a 24,5%, respectivamente. Asimismo, la reducción transitoria hasta el año próximo de trigo y cebada se volverán permanentes.

Panorama internacional

El escenario internacional estuvo centrado en las marchas y contramarchas en materia de acuerdos arancelarios entre Estados Unidos y los principales países desarrollados. Luego de alcanzar un acuerdo con Japón, se espera que está semana haya novedades con la Unión Europea y China. Respecto a este último, la prensa comenzó a deslizar que se alcanzaría un acuerdo por 90 días.

RADAR SEMANAL

Datos. En la jornada de hoy el INDEC dará a conocer datos de turismo internacional de junio. El martes se conocerán los resultados de una nueva licitación del Tesoro, y el jueves el BCRA publicará el informe de deuda externa. Por último, el viernes se publicarán los resultados de recaudación de junio, mientras que publicaremos el IPC GBA Ecolatina correspondiente a julio. En materia internacional, el miércoles tendrá lugar la decisión de tasas de la FED.

¿A qué estar atentos? Durante la semana estaremos atentos al resultado de la licitación del Tesoro de la jornada de mañana, útil como primera señal sobre las tasas de interés y la demanda de liquidez del mercado. Asimismo, estaremos atentos a la liquidación del sector agropecuario, y su impacto en el mercado de cambios. Por último, será importante lo que ocurra en materia de acuerdos arancelarios y la decisión de tasas de la FED en medio de las presiones de Trump al Presidente del organismo.