Panorama cambiario y monetario

Las Reservas Brutas finalizaron el viernes en USD 40.387 M, un aumento de USD 1.327 M en la semana como consecuencia de las últimas operaciones del Tesoro en las que las autoridades confirmaron compras por USD 500 M. Asimismo, el dólar oficial finalizó en $1.284 (+1,8% semanal), y los dólares alternativos también finalizaron con subas: el dólar minorista subió 2,1% ($1.307), el dólar MEP un 1,6% ($1.288), el dólar CCL medido en CEDEARs 1,7% ($1.297) y el blue 0,4% ($1.305).

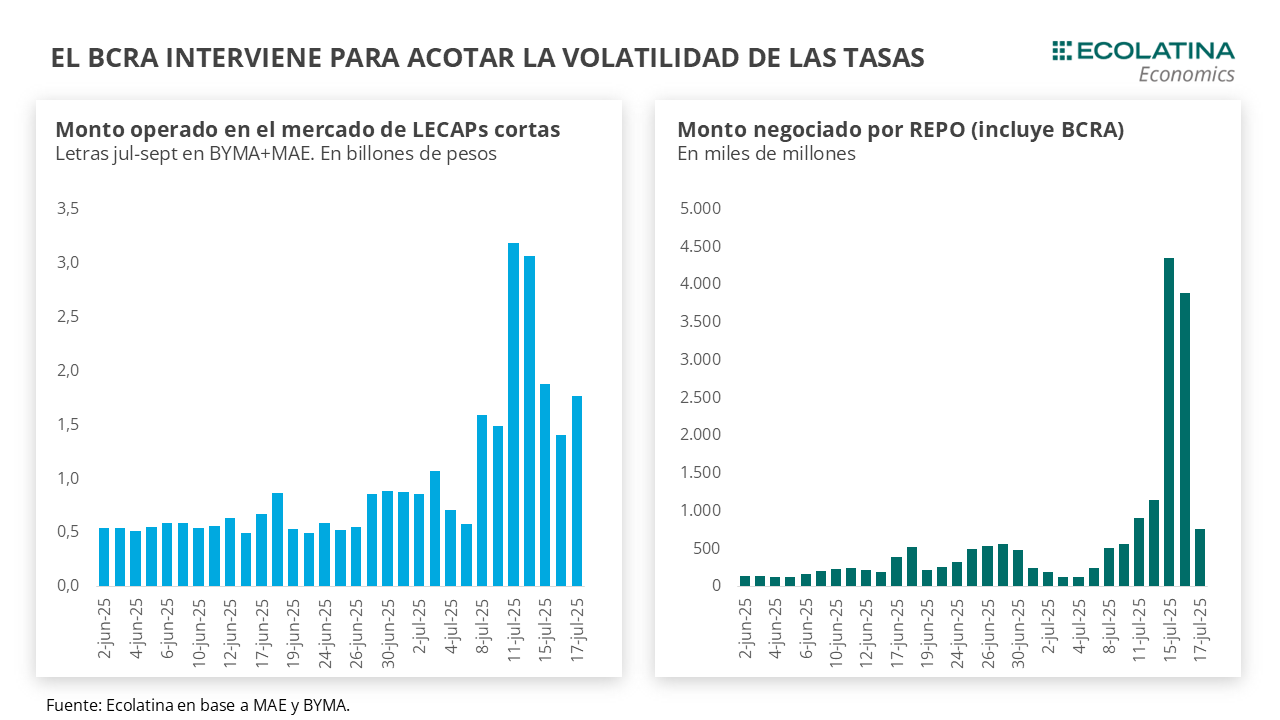

La suba del dólar se dio en medio de la continua volatilidad de las tasas de interés. El Central y el Tesoro actuaron en tándem para acotar la baja de las tasas de mercado, mediante la intervención del Central en el mercado secundario (absorbió $1,7 bn) y la reanudación de los Pases para los bancos a una tasa de 36% TNA (absorbió otros $3 bn). Asimismo, Finanzas adjudicó $4,7 bn en la subasta ad hoc para las LEFIs, con un corte de tasas muy por encima de las del mercado (3,18% TEM vs 3,01% TEM).

Producto de todo esto, las tasas de interés más que revirtieron las bajas previas. La tasa de caución a 1 día pasó a la zona del 30% TNA (vs 25% a comienzos de mes), la curva de LECAPs con vencimiento en el corto plazo ronda un 3% TEM (vs 2,6% TEM) y la tasa de Adelantos volvió a la zona del 38% TNA. No obstante, la volatilidad persistió hasta las últimas horas del viernes, cuando se negociaron cauciones con tasas que superaron el 100% TNA.

Últimos indicadores publicados

Durante la semana anterior, el INDEC dio a conocer datos por junio vinculados a los precios. El IPC Nacional marcó una variación del 1,6% mensual, acumulando 15,1% en el primer semestre del año, y aumentando 39,4% i.a., representando la variación más baja desde enero de 2021. En el mismo sentido, los precios mayoristas también subieron 1,6% en junio (+21,2% i.a.), explicado por una suba del 1,3% productos importados y 1,7% de los productos nacionales. Por último, el Índice del costo de la construcción para GBA marcó un alza del 1,3% en el mes (+31,0% i.a.).

Respecto a las canastas, la Canasta Básica Alimentaria avanzó 1,1% (+28,7% i.a.), mientras que la Canasta Básica Total (línea de pobreza) subió 1,6% respecto a mayo (+29,2% i.a.). Por otro lado, el IPC GBA Ecolatina trepó 2,2% en la primera quincena de julio.

Además, el INDEC dio a conocer el resultado comercial de junio que marcó un superávit de USD 2.788 M, producto de exportaciones que fueron de USD 7.275 M en el mes de junio (+10,8% i.a.) e importaciones por USD 6.370 M (+35,9% i.a.).

Por último, el Tesoro alcanzó en junio un superávit primario de $0,79 bn y un superávit financiero por $0,55 bn. Mientras los gastos crecieron apenas 0,6% i.a., los ingresos totales crecieron en términos reales 1,6% i.a. influidos por el despegue de las exportaciones en las puertas de la baja de las retenciones (+93,5% i.a.) y un mayor dinamismo de las importaciones (+72,6% i.a.). De esta forma, el SPN acumula en el primer semestre un superávit primario equivalente al 0,9% del PIB y un superávit financiero del 0,4%.

Panorama internacional

La semana pasada se publicó la inflación del país norteamericano, la cual arrojó una variación mensual de 0,3% y un crecimiento interanual del nivel de precios de 2,7%, por encima de lo esperado por el mercado y aún lejos del target de la FED (2%). Sin embargo, la inflación core (sin alimentos ni bebidas) tuvo una variación de 0,2% mensual y se ubicó por debajo de la expectativa. En este contexto, volvieron los rumores sobre un posible reemplazo de Jerome Powell al frente de la Fed, y el nombre de Christopher Waller ganó fuerza como candidato.

RADAR SEMANAL

Datos. En la jornada de hoy el INDEC dará a conocer el dato de actividad económica de mayo. El miércoles será el turno de los datos de consumo de supermercados y shoppings del mismo mes, y el jueves se publicará el dato de salarios también por mayo. Por último, el viernes el BCRA dará a conocer el resultado de MULC por junio. En materia internacional, el jueves la UE tomará una nueva decisión de tasa de interés.

¿A qué estar atentos? Durante la semana estaremos atentos a los movimientos del BCRA en el mercado y la trayectoria que adopte la tasa de interés en un escenario reciente de volatilidad. Asimismo, tendremos un ojo en las novedades que provengan de compras en el Tesoro en el MULC y los datos monetarios para confirmar las mismas. Por último, estaremos con un ojo en Estados Unidos en torno a novedades en materia arancelaria.