Finaliza una semana marcada por la volatilidad de las tasas de interés. Tras el desarme de las LEFIs, los rendimientos de los diferentes instrumentos del mercado se sumergieron en un vaivén, que motivó a que el Central en tándem con el Tesoro intervengan para acotar la baja pronunciada de los rendimientos y la volatilidad de las tasas.

El BCRA y el Tesoro actuaron en tándem para contener la baja de las tasas y evitar una mayor escalada del dólar. El lunes el Central absorbió cerca de $1,7 bn en el mercado secundario; el martes, se reanudaron los Pases y el BCRA ofreció REPO a los bancos por una tasa de 36% TNA, lo que implicó que se absorba unos $3 bn extra; y el miércoles Finanzas adjudicó $4,7 bn, convalidando tasas muy por encima del mercado secundario (3,18% TEM vs 3,01% TEM al 15/07). Producto de todo esto, las tasas de interés más que revirtieron las bajas previas. La tasa de caución a 1 día pasó a la zona del 30% TNA (vs 25% a comienzos de mes), la curva de LECAPs con vencimiento en el corto plazo ronda un 3% TEM (vs 2,6% TEM) y la tasa de Adelantos volvió a la zona del 38% TNA. De esta forma, el saldo del desarme de las LEFIs es negativo: posicionó el equilibrio de tasa-dólar en un nivel más alto del que existía previamente y desnudó los objetivos e inclusos contradictorios del equipo económico.

El Gobierno transita un delicado equilibrio entre las necesidades que surgen de las negociaciones con FMI, las presiones del mercado y una elección en octubre en puerta. Pese a la mejora de competitividad del tipo de cambio, creemos que el equipo económico buscará acotar un impacto en los precios que afecte el desempeño electoral de octubre. En este sentido, siempre se priorizará la desinflación, aún si para ello la tasa de interés debe ser elevada e imponga presiones sobre la actividad.

Finaliza una semana marcada por la volatilidad de las tasas de interés. Tras el desarme de las LEFIs, los rendimientos de los diferentes instrumentos del mercado se sumergieron en un vaivén, que motivó a que el Central en tándem con el Tesoro intervengan para acotar la baja pronunciada de los rendimientos y la volatilidad de las tasas.

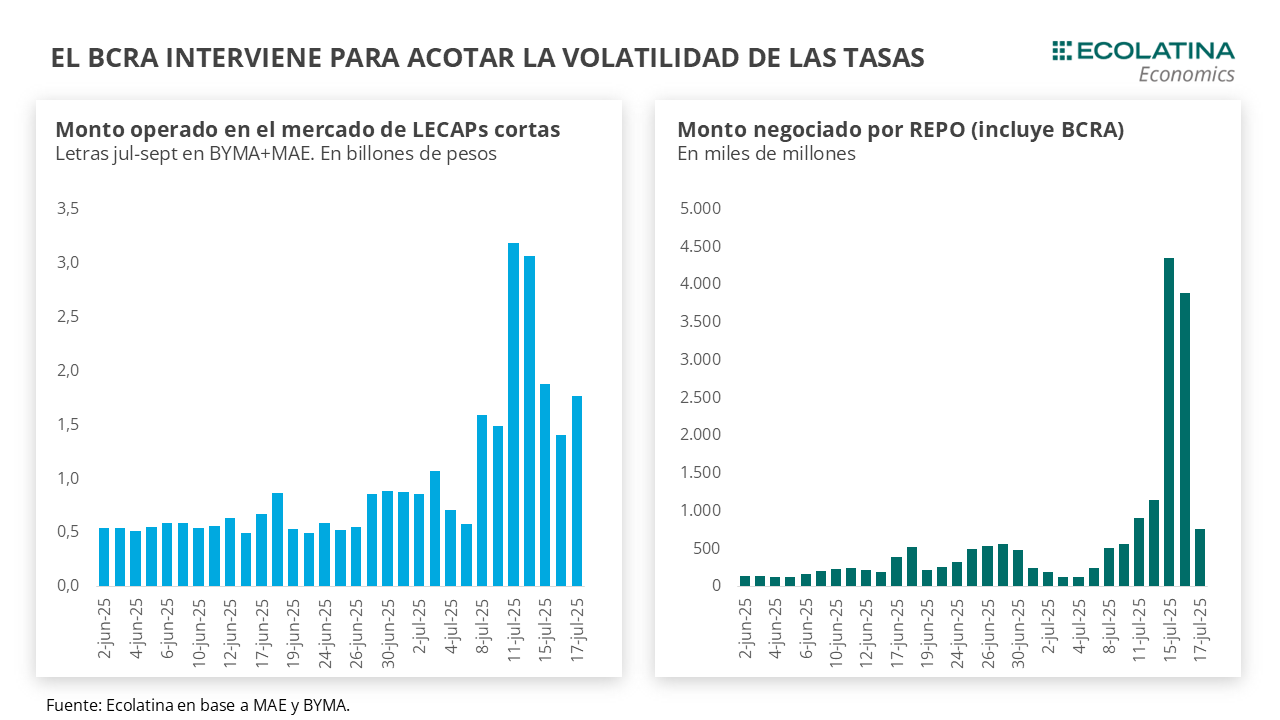

Repasando brevemente, a partir del 10 de julio el principal instrumento de liquidez diaria de los bancos (LEFIs) dejó de ser renovado por el BCRA. A la fecha del vencimiento, los bancos, que venían aumentando sus tenencias, contaban con una posición en sus carteras por $15,5 bn. Posterior al vencimiento, el desarme de las letras fue redirigido a diferentes instrumentos: 1) Encajes no remunerados en el BCRA, saltando $9,8 bn y situando el total en $19,2 bn (muy por encima del promedio por $13,7 bn previo); 2) Licitación del Tesoro durante la primera semana del mes (rollover del 300%); y 3) Instrumentos de mercado, introduciendo grandes saltos en los volúmenes operados de las cauciones (+$1 bn en el volumen operado MAE) y LECAPs de corto plazo en el mercado secundario (otros $1,5 bn-$2 bn extras).

Con todo, el saldo al viernes 11 arrojó una tasa de interés desplomándose (la caución a 1 día pasó de la zona de los 25% al 15%), siendo un momento poco propicio dado un dólar oficial al alza desde mediados de junio y un Central aumentando su presencia en el mercado de futuros para contener la tendencia alcista.

En este marco, el BCRA y el Tesoro actuaron en tándem para contener la baja de las tasas y evitar una mayor escalada del dólar. Los movimientos se iniciaron el lunes, cuando el Central (en palabras de Bausili, presidente de la entidad) absorbió cerca de $1,7 bn en el mercado secundario en lo que creemos correspondió casi en su totalidad a ventas de LECAPs con vencimiento a agosto (el volumen subió casi $1,5 bn) buscando ponerle un piso mayor al precio. Durante el martes, se reanudaron los Pases y el BCRA ofreció REPO a los bancos por una tasa de 36% TNA, lo que implicó que se absorban unos $3 bn extras.

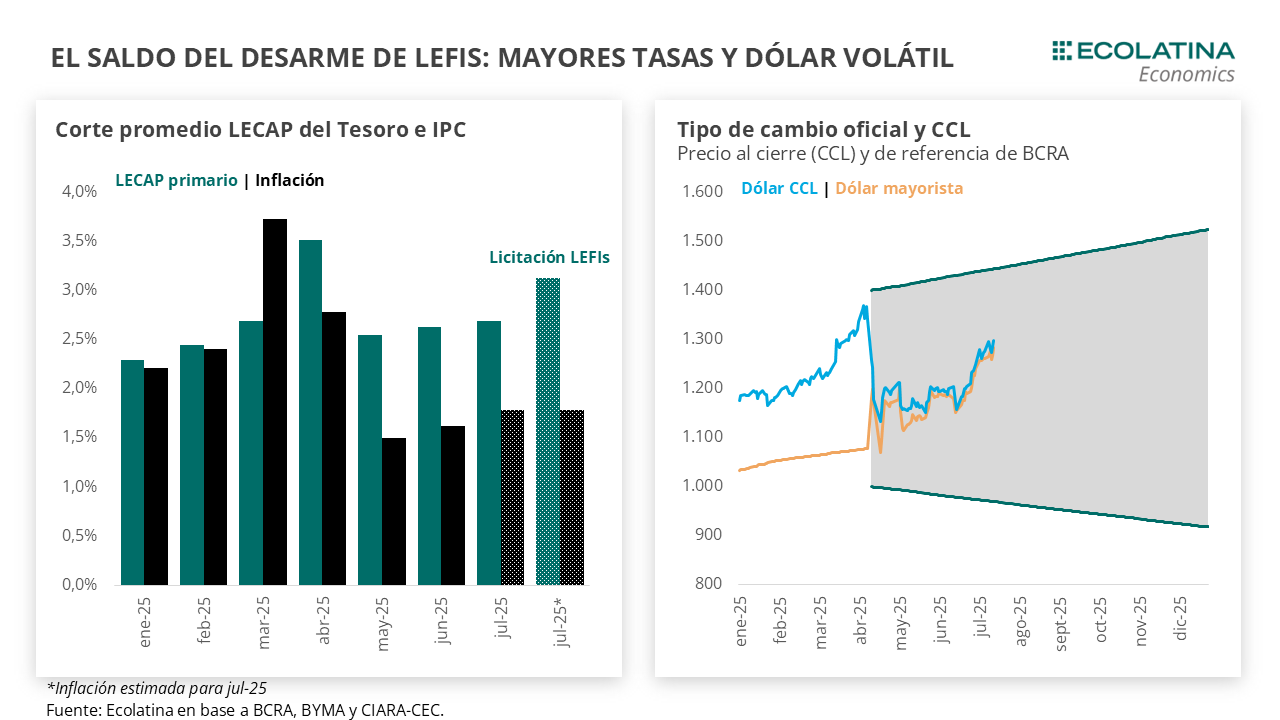

El paso final llegaría el miércoles, cuando Finanzas adjudicó $4,7 bn, monto equivalente al remanente de liquidez que proyectaban las autoridades quedó tras el canje fallido de LEFIs por LECAPs. El punto destacable fue que las tasas convalidadas se ubicaron muy por encima del mercado secundario, con un promedio de corte hasta septiembre de 3,18% TEM vs 3,01% TEM al cierre del mercado del 15/07.

Producto de todo esto, las tasas de interés más que revirtieron las bajas previas. La tasa de caución a 1 día pasó a la zona del 30% TNA (vs 25% a comienzos de mes), la curva de LECAPs con vencimiento en el corto plazo ronda un 3% TEM (vs 2,6% TEM) y la tasa de Adelantos volvió a la zona del 38% TNA.

Hasta acá, el saldo del desarme de las LEFIs es negativo. Por un lado, posicionó el equilibrio de tasa-dólar en un nivel más alto del que existía previamente. Dicho en otras palabras, el hundimiento de las tasas de interés requirió que se convaliden tasas mayores a las existentes previamente, posándose cada vez más por encima de la nominalidad de la economía. De esta forma, pasamos de tasas de 2,5% TEM al actual 3,1% TEM con una inflación que se posó en 1,5% entre may-jun y no se ubicará muy por encima del 2% en julio según nuestras proyecciones. Por su parte, el dólar lejos de aflojar terminó la semana en los $1.284 (+1,8%).

Dejando a un lado las también importantes cuestiones técnicas-operativas que dificultaron una transición más ordenada de las LEFIs (límite de exposición de los bancos, inexistencia en el mercado de un reemplazo de una ventanilla intradiaria, etc.), lo que dejaron al descubierto las últimas ruedas fueron los objetivos múltiples e incluso contradictorios del equipo económico.

Mientas se busca un esquema de agregados monetarios con una tasa endógena, a la par se interviene en el mercado y se realiza una licitación ad hoc para contener la baja de tasas. En el mismo sentido, mientras el Tesoro compró nuevamente USD 500 M, lo que naturalmente impone una demanda extra en el mercado oficial, por el otro lado de la ventanilla el Central profundiza la posición en futuros para contener las expectativas de devaluación. Siguiendo con la rueda, con los datos monetarios disponibles las compras del Tesoro ya se ubicarían cerca de los USD 700 M (tendremos que esperar los datos para ver cómo impactan los USD 500 M), implicando una inyección de casi $1 bn en la economía.

De esta forma, el Gobierno transita un delicado equilibrio entre las necesidades que surgen de las negociaciones con FMI, las presiones del mercado y una elección en octubre en puerta. Las repentinas compras por parte del Tesoro y un TC yendo hacia una zona más competitiva suenan a gusto del Fondo, y están en línea con una mayor demanda de divisas estacional por parte del mercado, aunque con el riesgo de precipitar una lectura de un nuevo piso del dólar dada la presencia del Tesoro.

No obstante, un tipo de cambio más elevado y volátil trae el riesgo de repercutir en los precios, y son manifiestamente contrarios al gusto del equipo económico y a las intenciones electorales de cara a octubre. Por ende, como venimos manteniendo siempre se priorizará el proceso desinflacionario, aún si para ello la tasa de interés debe ser elevada e imponga presiones sobre la actividad.

Nueva suba del dólar oficial

En el marco de un volumen operado elevado animado por la presencia del Tesoro, que adquirió al menos unos USD 500 M (confirmado por las autoridades vía X), el dólar oficial finalizó en $1.284 (+1,8% semanal). Si bien habrá que esperar a los datos monetarios para ver la cantidad y cómo impactaron las compras, los últimos movimientos del Tesoro habrían ayudado a impulsar a las Reservas Brutas a los USD 40.387 M, un aumento de USD 1.327 M en la semana. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG se encontrarían en terreno positivo por cerca de los USD 1.000 M (+USD 7.700 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con al alza. En números, el dólar minorista escaló 2,1% ($1.307) respecto al viernes de la semana anterior, el dólar MEP subió 1,6% ($1.288), el dólar CCL medido en CEDEARs ascendió 1,7% ($1.297) y el blue se deslizó 0,4% ($1.305). Con el dólar mayorista subiendo en menor medida, la brecha cambiaria promedio finalizó en la zona del 1%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de julio a septiembre subieron 1,7%, y aquellos con vencimiento desde octubre aumentaron 2,4%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 3,7% para el julio-septiembre, y promedia un 12,3% para el trimestre siguiente.