Panorama cambiario y monetario

Como viene ocurriendo desde el afianzamiento del esquema de flotación entre bandas, el dólar mayorista sigue alternando entre semanas de subas y bajas, con el centro de la banda como punto de atracción. En este sentido, el dólar oficial subió 2,9% ($1.190), el dólar minorista subió 2,1% ($1.205), el dólar MEP aumentó 2,0% ($1.195), el dólar CCL medido en CEDEARs escaló 3,9% ($1.203) y el blue se deslizó 1,7% ($1.210). Por otro lado, los contratos de dólar futuro de junio a agosto subieron 1,4%, implicando una devaluación próxima al 2,9%.

Las Reservas Brutas del BCRA aumentaron cerca de USD 1.200 M en la semana y finalizaron en la zona de los USD 41.500 M. Los factores detrás de este aumento son la liquidación del BONTE y la compra del Tesoro de divisas en el MULC por USD 200 M. Respecto al BONTE, durante el fin de semana se conoció un informe del JP Morgan a sus clientes recomendando “tomar un descanso” y tomar ganancia de los bonos argentinos en pesos, por lo que será relevante seguir de cerca potenciales repercusiones en los mercados locales durante la semana.

Últimos indicadores publicados

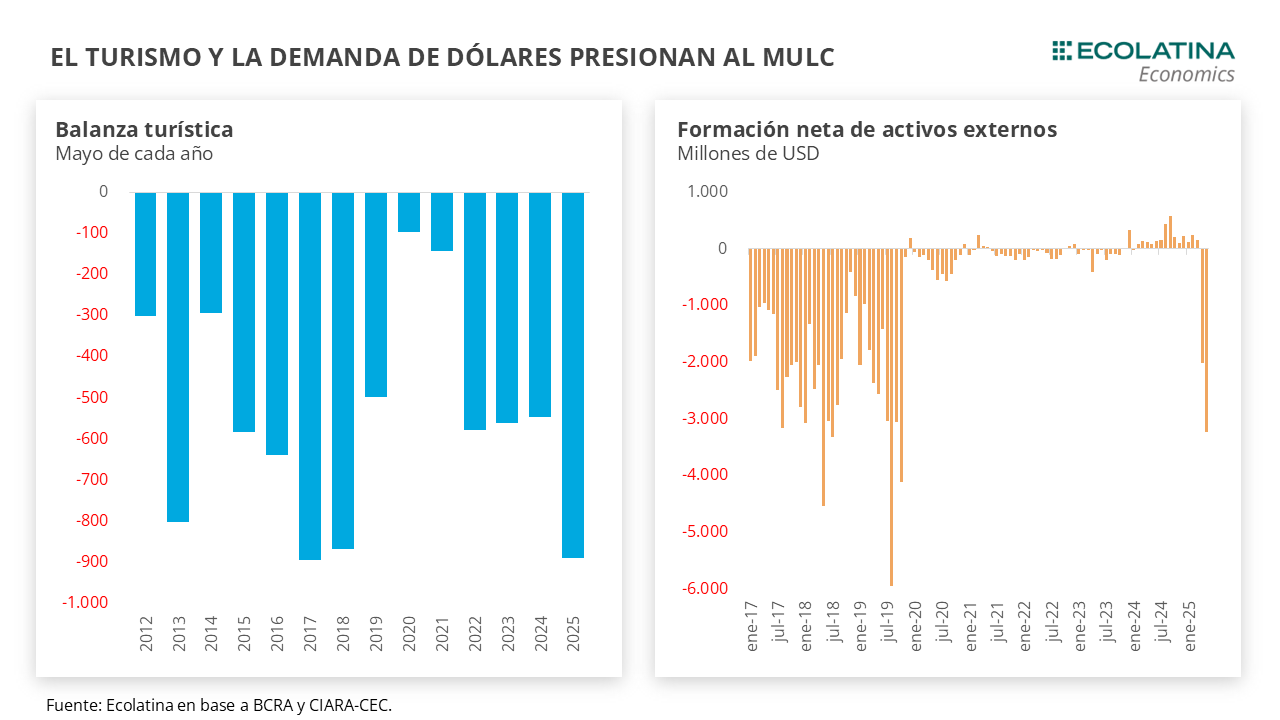

La semana previa se dieron a conocer una serie de publicaciones vinculadas al sector externo. En detalle, el saldo de Cuenta Corriente (CC) del Balanza de Pagos fue deficitario por USD 5.191 M en el primer trimestre de 2025 (el mayor déficit desde 2023), explicado por un aumento de egresos netos de turismo récord por más de USD 3.400 M. Justamente, el turismo emisivo siguió firme en mayo con una salida de 1.300.000 personas (+45,8% i.a.) y un ingreso de tan solo 572.900 visitantes (-14,2% i.a.). Esto se reflejó en una salida balanza turística con un saldo deficitario de USD 890 M, la más elevada para un mayo desde el 2017 a precios corrientes. Otro factor de gran incidencia fue nuevamente la formación neta de activos externos (-USD 3.266 M), con nuevamente un millón de personas comprando dólares billetes.

Respecto a la actividad, el PBI avanzó 0,8% en términos desestacionalizados en el primer trimestre del año (+5,8% i.a.). Destacó nuevamente en los componentes de la demanda el crecimiento trimestral del consumo privado al anotar un +2,9% (+11,6% i.a.), recuperación que ya lo ubica un 13% por encima del segundo trimestre del año anterior, lo que sitúa al consumo en niveles similares a los registrados a finales de 2017 (aunque menor en términos per cápita). Empañando el dato, en abril los salarios relevados por INDEC para el sector registrado crecieron 2,4% mensual (+60,2% i.a.), situándose por debajo de la inflación del mes (+2,8%; 47,3% i.a.) por segundo mes consecutivo.

En otro orden, Finanzas obtuvo un rollover por debajo del 60% en la última licitación del mes, subasta marcada por la concentración en instrumentos de corto plazo y el premio convalidado en el corto de tasas. Para entender el resultado, debe tenerse en cuenta el aumento estacional de la demanda de dinero de cara a mediados de año (ejemplo, pago de aguinaldos), en un contexto de falta de liquidez en pesos.

Panorama internacional

El viernes pasado se publicó la inflación PCE en Estados Unidos, la principal medida de evolución de los precios que sigue la Reserva Federal, y arrojó durante mayo una variación mensual de 0,1% (+2,3% i.a.), en línea con la expectativa de mercado. Sin embargo, el indicador en su medición core (quitando alimentos, bebidas y energía) arrojó una variación mensual de 0,2%, levemente por encima de lo que anticipaba el mercado, e interrumpiendo el optimismo que marcó los datos inflacionarios en los últimos meses. En otro orden, el cese al fuego en Medio Oriente trajo cierta calma al plano geopolítico, con una caída semanal de 11,8% en el precio del petróleo WTI y de 3% en el oro.

RADAR SEMANAL

Datos. Los primeros datos de la semana comienzan en la jornada de hoy, cuando el INDEC de a conocer el Estimador Mensual de la Actividad Económica por abril. El martes se conocerá el resultado de la recaudación de junio y durante el viernes el BCRA dará a conocer el REM. En materia internacional, el dato que destaca será la publicación de la tasa de desempleo de Estados Unidos el jueves.

¿A qué estar atentos? Durante la semana, estaremos atentos al resultado de la actividad económica por abril, útil para ver la reacción de la economía al nuevo esquema cambiario luego del ruido de marzo. Asimismo, seguiremos de cerca el movimiento en el mercado de deuda en pesos, el deslizamiento del dólar oficial y el riesgo país.