Panorama cambiario y monetario

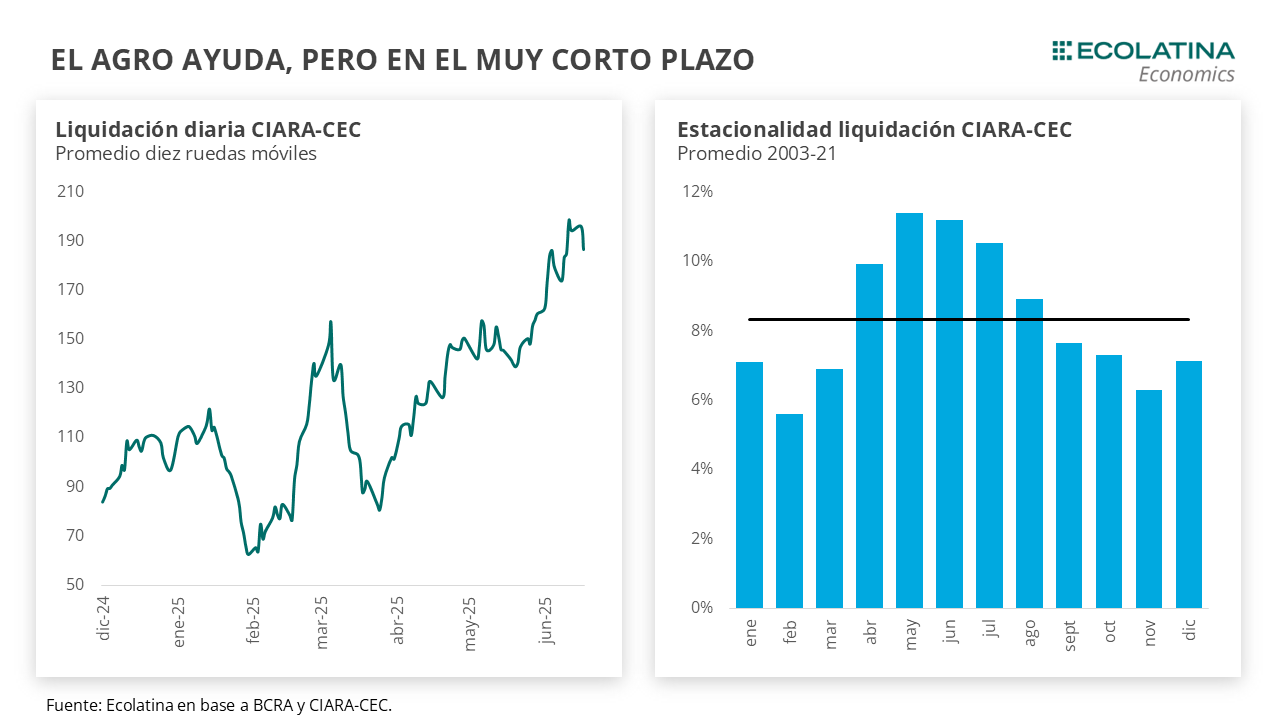

Finaliza una semana corta caracterizada por la fuerte reducción del dólar oficial. En tan sólo tres jornadas, el dólar mayorista anotó un descenso del 2,7% respecto al viernes 13, producto de la sostenida liquidación del sector agropecuario y una demanda que se habría mantenido expectante. Asimismo, la adjudicación de USD 810 M en la primera subasta de la Serie 4 del BOPREAL podría haber suscitado cierta oferta de divisas sobre la hora (recordemos que se suscribe en pesos).

En este marco, los contratos de dólar futuro del primer trimestre se redujeron hasta 2% y el de diciembre un 1%. De esta forma, las devaluaciones implícitas marcan un aumento hasta el 6% para agosto ($1.236) y casi 14% para diciembre ($1.333). Por otro lado, los dólares alternativos también finalizaron a la baja: el dólar minorista recortó 1,7% ($1.180), el MEP bajó 0,9% ($1.172), el CCL medido con CEDEARs cayó 3,0% ($1.165) y, por su parte, el blue cerró sin variaciones ($1.190).

Últimos indicadores publicados

La semana previa INDEC dio a conocer la tasa de desocupación del primer trimestre del 2025 que alcanzó el 7,9%, lo que implica un aumento interanual de 0,2 p.p. Por otro lado, las ventas de comercios durante abril y, al igual que los últimos meses, los supermercados (+0,5% mensual; +8,9% i.a.) mostraron una recuperación y los mayoristas volvieron a caer en términos mensuales y siguen sin poder iniciar un proceso claro de recuperación (-3,2%; -2,9% i.a.).

Respecto a mayo, se conocieron los precios mayoristas que registraron una deflación del 0,3% mensual (una baja de 3,1 p.p. respecto abril) y anotaron el valor más bajo para la nueva serie publicada a partir de diciembre del 2015 (excluyendo la pandemia). La fuerte baja fue impulsada por los precios de los productos importados, los cuales se redujeron 4,1% y compensaron parte del salto que registraron en abril (+6,0%). Por otro lado, el Índice del costo de la construcción (ICC) del INDEC en el Gran Buenos Aires registró una suba mensual del 3,1% en mayo (+33,5% i.a.). Por último, el saldo comercial de mayo fue de USD 608 M.

Desde el lado fiscal, en el quinto mes del año el Sector Público Nacional No Financiero alcanzó un superávit primario de $1,70 bn durante el quinto mes del año. Asimismo, con intereses que ascendieron a $1,04 bn, el superávit financiero resultante fue de $0,66 bn. Con estos resultados, el SPN acumula un superávit financiero de aproximadamente el 0,3% del PIB y un superávit primario de alrededor del 0,8% del PIB en lo que va del año.

Panorama internacional

La semana pasada, la FED decidió mantener la tasa de interés en el rango de 4,25%-4,5% y sostuvo un enfoque data dependent. El dot plot no mostró cambios para 2025, con una baja prevista de 50 puntos básicos, pero las proyecciones para 2026 se deterioraron: se espera menor crecimiento, más desempleo y mayor inflación. Como consecuencia, las expectativas de bajas de tasas para el año siguiente disminuyeron: pasaron de dos recortes a uno, reflejando una postura más cauta. En paralelo, los datos de consumo tampoco acompañaron ya que las ventas minoristas y subyacentes cayeron 0,9% y 0,3% mensual, respectivamente.

Estados Unidos no fue el único país que tomó decisiones de tasa de interés. En Brasil, el Banco Central subió por séptima vez consecutiva la tasa SELIC, llevándola a 15%, su nivel más alto bajo desde que se emplea dicha tasa como referenciad de la política monetaria, respondiendo a datos de inflación peores a los esperados. A su vez, el BoJ (Banco Central de Japón) decidió mantener su tasa de interés inalterada debido a una inflación a la baja, disminuyendo las probabilidades de que exista una baja durante lo que resta del año.

RADAR SEMANAL

Datos. Los primeros datos de la semana comienzan en la jornada de hoy, cuando el INDEC de a conocer el PIB correspondiente al primer trimestre del año. El miércoles será el turno de los datos internacionales, cuando se conozcan los resultados de la balanza de pagos también por el primer trimestre y el turismo correspondiente a mayo. El mismo día, se conocerá el resultado de la última licitación del mes de Finanzas (el llamado será hoy). El jueves se publicará el índice de salarios por abril y el viernes será el turno del BCRA cuando de a conocer los resultados del MULC por mayo.

¿A qué estar atentos? Durante la semana, estaremos atentos a los recientes acontecimientos internacionales con la escalada bélica entre Israel e Irán, con sus respectivos impactos sobre el precio del petróleo y de las commodities en general, y el riesgo país. Asimismo, seguiremos de cerca la licitación del Tesoro, donde se ofrecerá nuevamente el BONTE, instrumento relevante para la estrategia de acumulación de divisas.