Finaliza una semana corta caracterizada por la fuerte reducción del dólar oficial. En tan sólo tres jornadas, el dólar mayorista anotó un descenso del 2,7% respecto al viernes 13. Por otro lado, las Reservas Brutas finalizaron en el orden de los USD 40.200 M y el BCRA redondeó otra semana sin intervenciones.

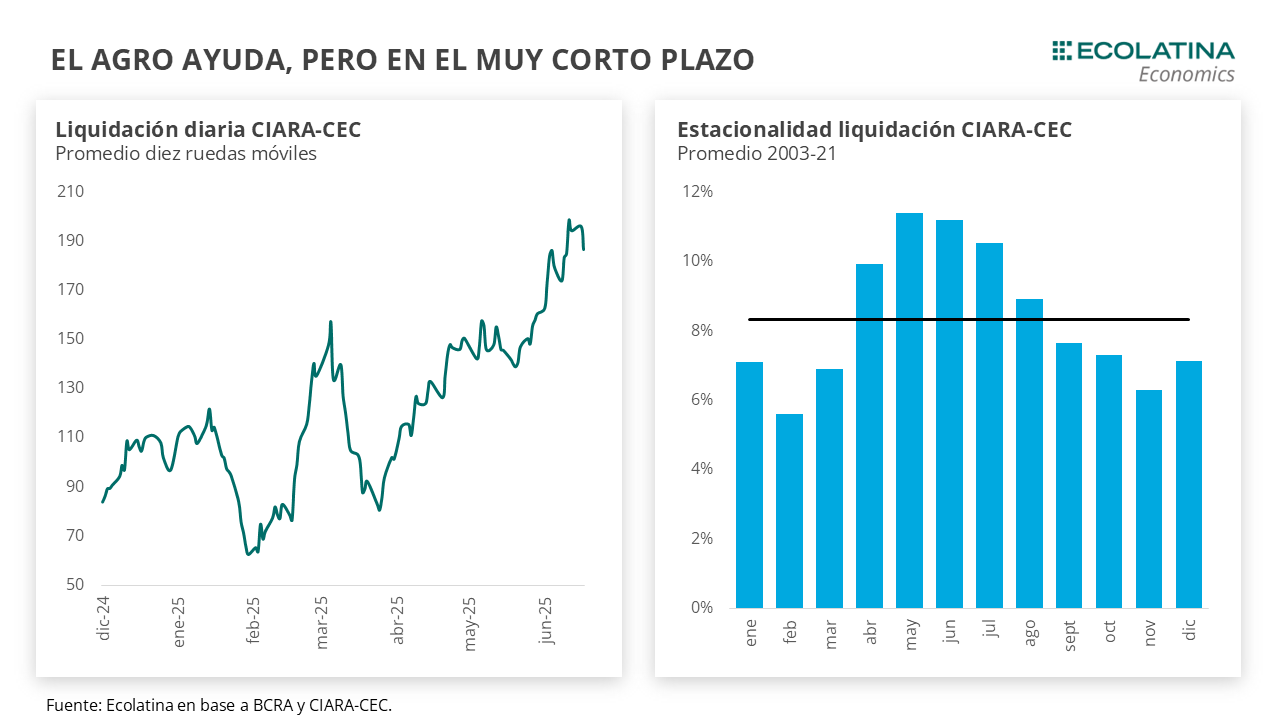

Los factores que contribuyeron a la baja del dólar oficial obedecen a la dinámica previa. El sector agropecuario, si bien desacelerando, continuó ingresando más de USD 150 M diarios y los créditos en USD aceleraron la marcha durante la semana previa y acumularon un aumento USD 200 M, por lo que no descartamos que hayan influido durante estos días. Desde el lado de la demanda, los goteos de los depósitos en dólares minoristas continuaron a un ritmo de USD 20 M diarios. Por ende, con los datos disponibles intuimos que la demanda de divisas se mantuvo expectante a lo largo de los días. En este marco, la primera licitación de la Serie 4 del BOPREAL podría ser un factor relevante para explicar la baja del dólar oficial. El miércoles el BCRA recibió ofertas por USD 810 M y adjudicó la totalidad en la primera subasta, que tiene como tope máximo de emisión USD 3.000 M (el 2 de julio será la próxima). Recordemos que la suscripción se realiza en pesos, por lo que podría haber existido cierta oferta sobre la hora para participar de la licitación.

Más allá de esto, la incógnita la incógnita sigue estando de cara al segundo semestre. La oferta de divisas se irá achicando (fin baja de retenciones y estacionalidad en contra del agro) justo en las puertas de la contienda electoral de octubre, lo que podría imprimir una mayor volatilidad al tipo de cambio. En cualquier caso, un eventual buen clima y posterior verificación en las elecciones ayudaría al Gobierno a contar con un mayor músculo parlamentario que le permita abordar reformas estructurales, reducir el riesgo país y reinsertarse en los mercados internacionales de deuda.

Finaliza una semana corta caracterizada por la fuerte reducción del dólar oficial. En tan sólo tres jornadas, el dólar mayorista anotó un descenso del 2,7% respecto al viernes 13, en el marco de un volumen operado en el mercado oficial concentrándose en los primeros dos días hábiles y descendiendo en la fecha de hoy producto del feriado en USA. Por otro lado, las Reservas Brutas finalizaron en el orden de los USD 40.200 M y el BCRA redondeó otra semana sin intervenciones.

Los factores que contribuyeron a la baja del dólar oficial obedecen a la dinámica previa. En las puertas de la finalización de la baja transitoria de las retenciones para granos gruesos, el sector agropecuario, si bien desacelerando, continuó ingresando más de USD 150 M diarios. Asimismo, los créditos en USD aceleraron la marcha durante la semana previa y acumularon un aumento USD 200 M, por lo que no descartamos que hayan influido durante estos días. Desde el lado de la demanda, los goteos de los depósitos en dólares minoristas continuaron a un ritmo de USD 20 M diarios. Por ende, con los datos disponibles intuimos que la demanda de divisas se mantuvo expectante a lo largo de los días.

En este marco, la primera licitación de la Serie 4 del BOPREAL podría ser un factor relevante para explicar la baja del dólar oficial. El miércoles el BCRA recibió ofertas por USD 810 M y adjudicó la totalidad en la primera subasta, que tiene como tope máximo de emisión USD 3.000 M (el 2 de julio será la próxima). Recordemos que la suscripción se realiza en pesos, por lo que podría haber existido cierta oferta sobre la hora para participar de la licitación. En términos monetarios, la emisión implicó una absorción de $0,96 bn, lo que representa cerca de un 3% de la base monetaria. El martes 24 está pautada la liquidación y con la cotización en el mercado secundario tendremos una primera referencia del tipo de cambio implícito, importante para tener una referencia del precio que están dispuestos a pagar las empresas para cancelar deudas comerciales y girar utilidades y dividendos retenidos.

Con estos movimientos, los contratos de dólar futuro se movieron al compás del dólar oficial. En el marco de un volumen sin sobresaltos (lo que descarta presencia oficial, a diferencia de lo ocurrido las fuertes bajas anteriores) los contratos del primer trimestre se redujeron hasta 2% y el de diciembre un 1%. De esta forma, las devaluaciones implícitas marcan un aumento hasta el 6% para agosto ($1.236) y casi 14% para diciembre ($1.333). Por otro lado, los dólares alternativos también finalizaron a la baja: el dólar minorista recortó 1,7% ($1.180), el MEP bajó 0,9% ($1.172), el CCL medido con CEDEARs cayó 3,0% ($1.165) y, por su parte, el blue cerró sin variaciones ($1.190). Con el dólar mayorista cayendo en mayor medida, la brecha cambiaria promedio se situó cerca del 2%.

Más allá de la baja reciente del dólar oficial, la incógnita sigue estando de cara al segundo semestre: la estacionalidad del agro ya no ayudaría, se reducirían los incentivos a liquidar (incluso si no vuelven a subir las retenciones), la demanda de importadores tendería a normalizarse y, lo más importante, reaparecería la incertidumbre política asociada a las elecciones legislativas. Estará por verse si una mayor oferta financiera (vía instrumentos como el BONTE) ayudarán a compensar la menor oferta, o por el contrario profundizarán escenarios de volatilidad dada la facilidad de acceso al MULC para no residentes tras el levantamiento de las medidas macroprudenciales.

A priori, la oferta de divisas se irá achicando justo en las puertas de la contienda electoral de octubre, lo que podría imprimir una mayor volatilidad al tipo de cambio. En cualquier caso, un eventual buen clima y posterior verificación en las elecciones ayudaría al Gobierno a contar con un mayor músculo parlamentario que le permita abordar reformas estructurales, reducir el riesgo país y reinsertarse en los mercados internacionales de deuda.

Fuerte baja del dólar oficial

En el marco de un volumen operado de mayor a menor a lo largo de la semana, la cotización del dólar oficial finalizó a la baja ($1.156; -2,7%), en lo que pudo responder a una menor demanda de divisas en un escenario de una oferta sostenida. Por otro lado, las Reservas Brutas del BCRA finalizaron en USD 40.241 M, lo que sitúa a las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG cerca de los +USD 100 M (+USD 7.500 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares paralelos finalizaron a la baja. En números, el dólar minorista se redujo 1,7% ($1.180) respecto al viernes pasado, el dólar MEP bajó 0,9% ($1.172), el dólar CCL medido en CEDEARs cayó 3,0% ($1.165) y el blue cerró sin variaciones ($1.190). De esta forma, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar caen

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de junio a agosto bajaron 1,7%, y aquellos con vencimiento de septiembre recortaron una magnitud similar (-1,4%). Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 3,3% para el junio-agosto, y promedia un 10,6% para el trimestre siguiente.