Panorama cambiario y monetario

La semana finalizó sin sobresaltos en el plano cambiario. Con un marcado descenso en el volumen operado en el mercado oficial a la par de una liquidación del agro acelerando, la cotización del dólar oficial se mantuvo relativamente estable (-0,2% respecto al viernes previo). En este marco, el dólar minorista se redujo 0,4% ($1.201) respecto al viernes anterior, el dólar MEP bajó 0,7% ($1.182) y, por el contrario, el dólar CCL medido en CEDEARs subió 0,5% ($1.200) y el blue escaló 2,1% ($1.190).

Además, se produjeron una serie de anuncios y medidas destinadas a fortalecer las reservas internacionales: 1) El Central sumó USD 2.000 M a través de un nuevo REPO; 2) Se anunció la licitación de BONTE hasta USD 1.000 M tope mensual (el Tesoro adjudicó USD 500 M en la subasta del viernes pasado); 3) La eliminación del plazo mínimo de permanencia de 6 meses y la restricción cruzada para los inversores no residentes; y 4) La posibilidad de que el Tesoro acumule en paralelo divisas mediante compras en el MULC dentro de las bandas frente a saltos en la oferta transitorios de USD.

El otro conjunto de medidas estuvo dirigido a recalibrar la política monetaria hacia un esquema de agregados monetarios con tasa de interés endógena: 1) Se recompraron los puts remanentes; 2) La emisión de la Serie 4 del BOPREAL el 18/6; 3) El incremento progresivo y la futura unificación (sin fecha definida) de los encajes bancarios aplicables a cuentas remuneradas sin importar el tipo de entidad depositante (es decir, sin distinguir a los FCI); y 4) La eliminación de las LEFI y, por ende, de la Tasa de Política Monetaria, la cual era fijada por el BCRA y ahora pasará a determinarse en el mercado de las Letras de corto plazo del Tesoro.

Últimos indicadores publicados

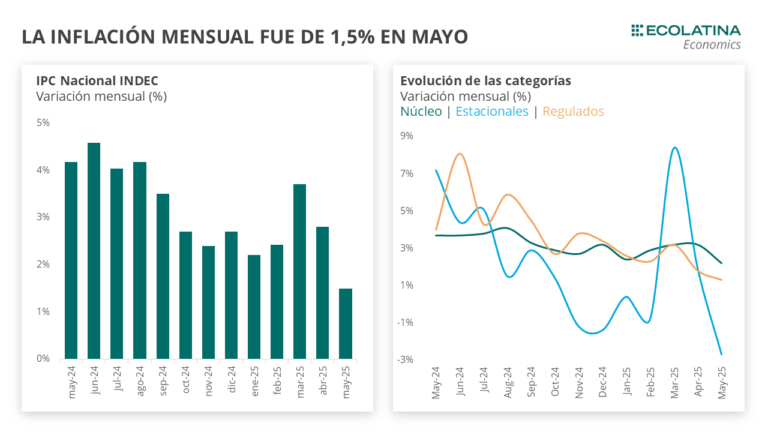

El dato sobresaliente de la semana fue la inflación nacional por mayo, que sorprendió a la baja al avanzar 1,5% mensual (+43,5% i.a.), la variación más baja desde noviembre del 2017 (excluyendo la pandemia) y la Núcleo marcó un avance del 2,2% (el valor más reducido desde julio del 2019). Asimismo, la Canasta Básica Alimentaria (ingreso mínimo para ubicarse por encima de la línea de indigencia) se redujo en 0,4% (+29,3% i.a.), mientras que la Canasta Básica Total (línea de pobreza) subió marginalmente (+0,1%, +30,5% i.a.) respecto a abril.

Por otro lado, el IPI Manufacturero de INDEC registró una suba desestacionalizada del 2,2% en abril de 2025 (+8,5% i.a.), recuperando parte de la contracción del mes pasado (-3,9% mensual). Además, el Indicador Sintético de la Construcción (ISAC) también repuntó en abril al crecer 5,1% (+25,9%) y acumula una suba del 10,4% en lo que va del año. No obstante, los datos anticipados de actividad de mayo no fueron buenos: Construya bajó 12,1% y despacho de cementos cayó 8,9% mensual.

Desde el lado fiscal, el Tesoro adjudicó $6,4 billones (rollover del 168%). Cerca del 10% de lo adjudicado correspondió al BONTE 2030, que se colocó a una TIREA de 28,5%. El resto se distribuyó entre seis instrumentos de renta fija capitalizable, destacando la nueva letra con vencimiento en julio (S10L5) que acaparó el 44% y aquella con vencimiento en agosto (S15G5) que explicó el 18%. Según informaron las autoridades, el excedente de $1,97 billones será destinado a la recompra de deuda en manos del BCRA con la recompra de AL30 (VN USD 479 millones) y GD30 (VN USD 986 millones).

Panorama internacional

La semana pasada estuvo marcada por el estallido del conflicto bélico en Medio Oriente entre dos grandes potencias de la región: Irán e Israel. Las repercusiones económicas no tardaron en llegar y los futuros del petróleo WTI escalaron 12% en la comparación punta a punta semanal, encareciendo significativamente el principal commoditie producido en la zona del conflicto.

En paralelo, el miércoles pasado se publicó el dato de inflación correspondiente a mayo en Estados Unidos, que mostró una variación mensual de 0,1% y una interanual de 2,4%, ambas por debajo de las expectativas del mercado. La inflación núcleo también sorprendió positivamente, con un avance de apenas 0,1% frente al 0,3% esperado. Por último, hoy el Banco de Japón (BoJ) decidió mantener sin cambios la tasa de interés en 0,5%, luego de que los datos de actividad e inflación resultaran menos alentadores de lo previsto.

RADAR SEMANAL

Datos. Los primeros datos de la semana comienzan en la jornada de hoy, cuando el INDEC de a conocer los precios mayoristas y costo de la construcción por mayo. Asimismo, el martes publicará consumo de supermercados y mayoristas por abril, mismo día que se conocerán los datos del resultado fiscal también de abril. Por último, el jueves se conocerá el resultado comercial de bienes por mayo y el informe del mercado de trabajo por el primer trimestre del año. En materia internacional, lo relevante estará en la jornada del martes, cuando la FED se reunirá para decidir la tasa de política monetaria.

¿A qué estar atentos? Durante la semana, estaremos atentos a la licitación de la Serie 4 del BOPREAL, que brindará una idea de la demanda de divisas por deudas de las empresas. Asimismo, veremos como refleja el riesgo país la decisión de tasas de la FED y los recientes acontecimientos internacionales.