Al igual que las últimas semanas, siguió prevaleciendo cierta volatilidad en el plano cambiario. Por un lado, los principales dólares paralelos se mantuvieron a la baja, en tanto los dólares futuros transitaron jornadas de fuertes bajas. Por otro lado, el BCRA finalizó con Reservas Brutas en el orden de los USD 38.000 M, afectadas principalmente por vencimientos con el FMI próximos a los USD 400 M.

Con un volumen operado en el mercado oficial en sus niveles más bajos desde el cambio de régimen, persistió la volatilidad en el tipo de cambio oficial (la experiencia actual presenta mayor dispersión cambiaria en comparación a las experiencias anteriores). Asimismo, la cotización de los dólares futuros sufrió una fuerte contracción, indicando cierta presencia oficial en los mercados para reducir las cotizaciones y reforzar una baja en las expectativas de devaluación. Dicho movimiento se encuentra en línea con el principal objetivo del Gobierno, que sigue siendo desinflar por sobre la acumulación de Reservas. En otro orden, el Tesoro canceló Letras Intransferibles por USD 12.000 M al Central con el desembolso del FMI, lo cual mejora el balance del BCRA pero exige aún más el programa financiero.

En otro orden, el Tesoro canceló Letras Intransferibles por USD 12.000 M al Central con el desembolso del FMI, lo cual mejora el balance del BCRA pero exige aún más el programa financiero. Ahora bien, gracias al previo giro de utilidades el Tesoro no se ve obligado a convalidar mayores tasas de interés en las futuras licitaciones, abriendo la puerta a una eventual de baja de tasas si la nominalidad y la volatilidad cambiaria lo permiten.

Al igual que las últimas semanas, siguió prevaleciendo cierta volatilidad en el plano cambiario. Por un lado, los principales dólares paralelos se mantuvieron a la baja, en tanto los dólares futuros transitaron jornadas de fuertes bajas. Por otro lado, el BCRA finalizó con Reservas Brutas en el orden de los USD 38.000 M, afectadas principalmente por vencimientos con el FMI próximos a los USD 400 M.

En este marco, el dólar mayorista, tras superar los $1.200 durante la jornada del martes, cerró en la jornada de hoy con una fuerte caída semanal ($1.113,58; -5,0%). A la par, el volumen operado en el mercado de cambios descendió y se ubicó en los niveles más bajos desde la modificación del régimen cambiario. Al interior, la liquidación del sector agropecuario siguió acelerando (próxima a USD 160 M diarios), al tiempo que la demanda neta de minoristas creció levemente en medio de las cancelaciones de pagos por tarjeta en USD (-USD 123 M en la primera jornada de mayo).

Por lo tanto, inferimos que la demanda de divisas de importadores se mantuvo relativamente acotada en la semana. Consecuentemente, estimamos que los importadores se estarían comportando de una manera procíclica a los movimientos del tipo de cambio: cuando el dólar baja desde los $1.200, la demanda se pausa transitoriamente hasta volver a activarse cuando el TC se acerca a niveles cercanos al piso de $1.000.

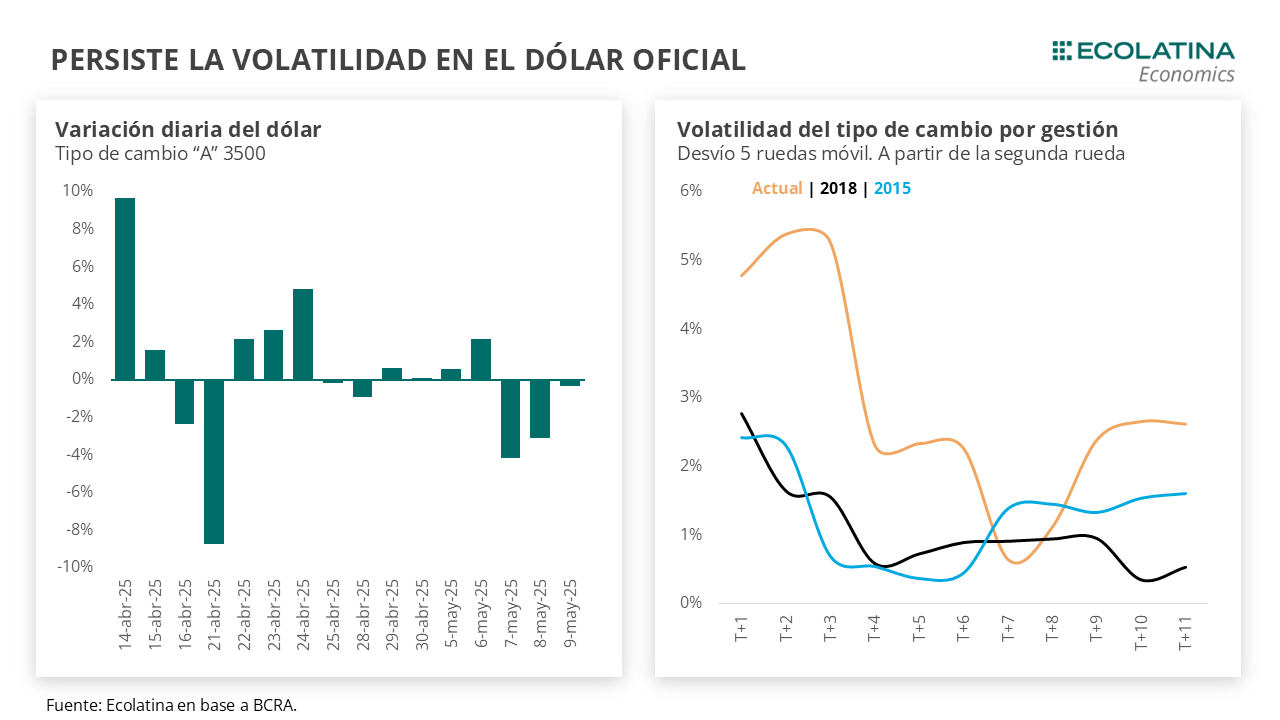

Si bien desde el cambio de régimen la cotización se mantiene fluctuando del centro hacia abajo de la banda, los números de las últimas jornadas son ilustrativos en torno a la volatilidad que viene registrando el tipo de cambio. Puesto en perspectiva, el tipo de cambio presenta la mayor volatilidad de las experiencias recientes de flotación cambiaria. Con poco más de dos semanas desde el cambio de régimen, el tipo de cambio (excluyendo la primera jornada) promedia $1.152,22, con una destacable dispersión entre máximos ($1.203,83; +4,5%) y mínimos ($1.070,42; -7,1%).

Por el contrario, la experiencia de 2015 (salida del CEPO) y 2018 (régimen de flotación entre bandas) mostraron una dispersión más acotada. Particularmente, durante el 2018 no sólo fue acotada, sino que sólo se presentó durante las primeras ruedas: el máximo se alcanzó a las pocas jornadas (+3,8%) y el mínimo se ubicó pasada la semana (-2,4%). Por su parte, la experiencia del 2015 fue similar a la actual, logrando un mínimo a las pocas jornadas (-3,3%) y un máximo a las 13 jornadas (+5,3%).

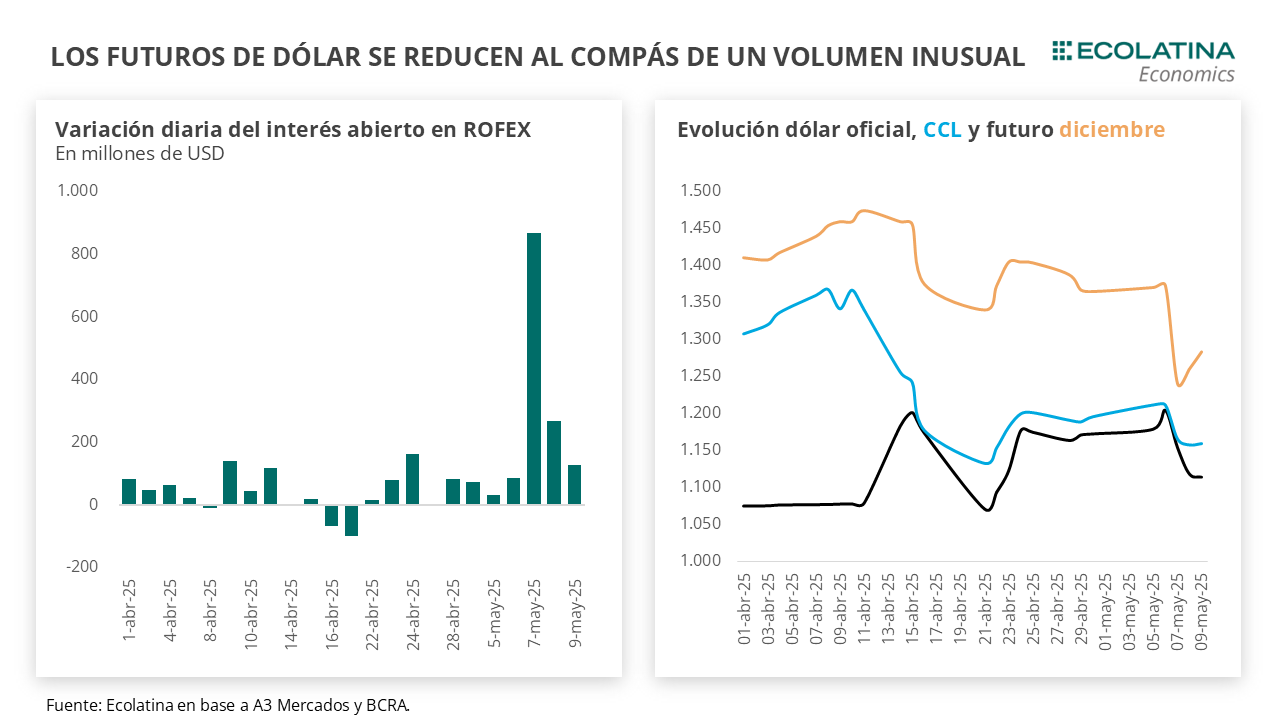

Acompañando la baja del dólar spot, los contratos de dólar futuro registraron un desplome abrupto. Lo llamativo de la baja fue no sólo que se dio en medio de un salto inusual en el volumen de las operaciones (la más elevada bajo esta gestión), sino también que se concentró en los segmentos más largos que suelen presentar un menor volumen de operaciones.

Los indicios de intervención en futuros (algo que ocurrió durante marzo y probablemente abril) podrían señalar que el Gobierno buscó aprovechar las señales del spot y reforzar a la baja las expectativas de devaluación. Recordemos que en este acuerdo con el Fondo el Gobierno puede realizar este tipo de intervenciones (a diferencia del acuerdo previo). Puesto en números, la curva pasó de pricear el viernes pasado un tipo de cambio promedio de $1.200 durante el primer trimestre a $1.170 al cierre de hoy, el cual cerraría el año en la zona de $1.283 según el contrato de diciembre. El principal factor detrás de esta estrategia del Gobierno sigue siendo la priorización por la desinflación, principal activo de apoyo popular del Gobierno y por tanto indispensable de cara a las elecciones legislativas.

En otro orden, se conoció en la semana que el Tesoro cancelo las Letras Intransferibles en poder del BCRA utilizando los USD 12.000 M que poseía por el desembolso del FMI en sus cuentas. En la operación, se cancelaron en su totalidad las letras con vencimiento al 01/06/2025 (totaliza VNO USD 10.563 M) y al 29/04/2026 (VNO USD 376 M), y se utilizó el remanente para aquella correspondiente al 03/04/2029 (VNO USD 5.995 M). Respecto a la posición del BCRA, las Reservas Brutas se mantienen sin variaciones (debido a que los depósitos del Tesoro se computan en su medición), pero mejora la composición del activo de la autoridad monetaria.

La operación tiene dos implicancias. En primer lugar, la cotización a la que se valuaron las letras fue mayores que la valuación implícita que surge del balance 2024 del BCRA. Esto representará una ganancia para la autoridad monetaria en el actual ejercicio, lo que podría potencialmente ser utilizado durante el próximo año para transferir nuevamente Utilidades al Tesoro. En segundo lugar, la cancelación efectiva de las LI situó a los depósitos del Tesoro en dólares en USD 2.700 M, encontrándose por debajo de los vencimientos de julio de títulos públicos por más de USD 4.000 M.

Volviendo al informe de la semana pasada, el último giro de utilidades por $11,7 bn fue fundamental para el programa financiero del Tesoro. Producto de la reciente utilización de los DEG del FMI, el Tesoro habría tenido que alcanzar un rollover próximo al 90% en las licitaciones que restan del año para cerrar el programa financiero de no haber utilizado el giro de utilidades.

Justamente, los recursos inyectados redujeron esta necesidad en torno al 70% – 75% (en línea con el rollover promedio de abril) al contemplarse un superávit primario de 1,6% (asumido por el equipo económico), una vuelta a los mercados internacionales recién en 2026, la confirmación de los desembolsos pendientes con el FMI e incluso un financiamiento neto del resto de los Organismos Internacionales. Dada la menor necesidad, esto permite que Finanzas no se vea obligado a convalidar mayores tasas de interés en las futuras licitaciones, abriendo la puerta a una eventual de baja de tasas si la nominalidad y la volatilidad cambiaria lo permiten.

Retrocede el dólar y el volumen

El BCRA siguió sin intervenir en el mercado oficial. Además, el volumen de las operaciones en el mercado oficial se situó en su menor nivel desde el cambio de régimen. Con un agro sosteniendo la liquidación, inferimos que la demanda de divisas se mantuvo relativamente acotada en la semana, resultando en un dólar oficial desciendo 5% en la semana ($1.113,58). Por su parte, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG estarían rondando un rojo por USD 12.900 M (+USD 4.700 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

Durante la semana, los dólares paralelos finalizaron a la baja. En números, mientras el dólar minorista se redujo 2,3% ($1.167) respecto al viernes anterior, el dólar MEP bajó 2,6% ($1.144), el dólar CCL medido en CEDEARs recortó 3,1% ($1.159) y el dólar blue cayó 0,8% ($1.175). Con el dólar oficial cayendo en mayor medida, la brecha cambiaria promedió finalizó en la zona del 4%.

Los futuros de dólar caen

Los contratos a futuro del dólar terminaron con caídas en la semana. En detalle, los contratos de mayo a julio (los más relevante en cuanto a volumen) bajaron 0,6%, y aquellos con vencimiento de agosto en adelante cayeron 1,5%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 5,0% para el mayo-julio, y promedia un 10,4% para el trimestre siguiente.