La semana finalizó sin grandes sobresaltos en el esquema cambiario-monetario. El dólar mayorista se mantuvo fluctuando levemente por debajo del centro de la banda, la brecha cambiaria se mantuvo a la baja, y los dólares futuros se mantuvieron relativamente estables.

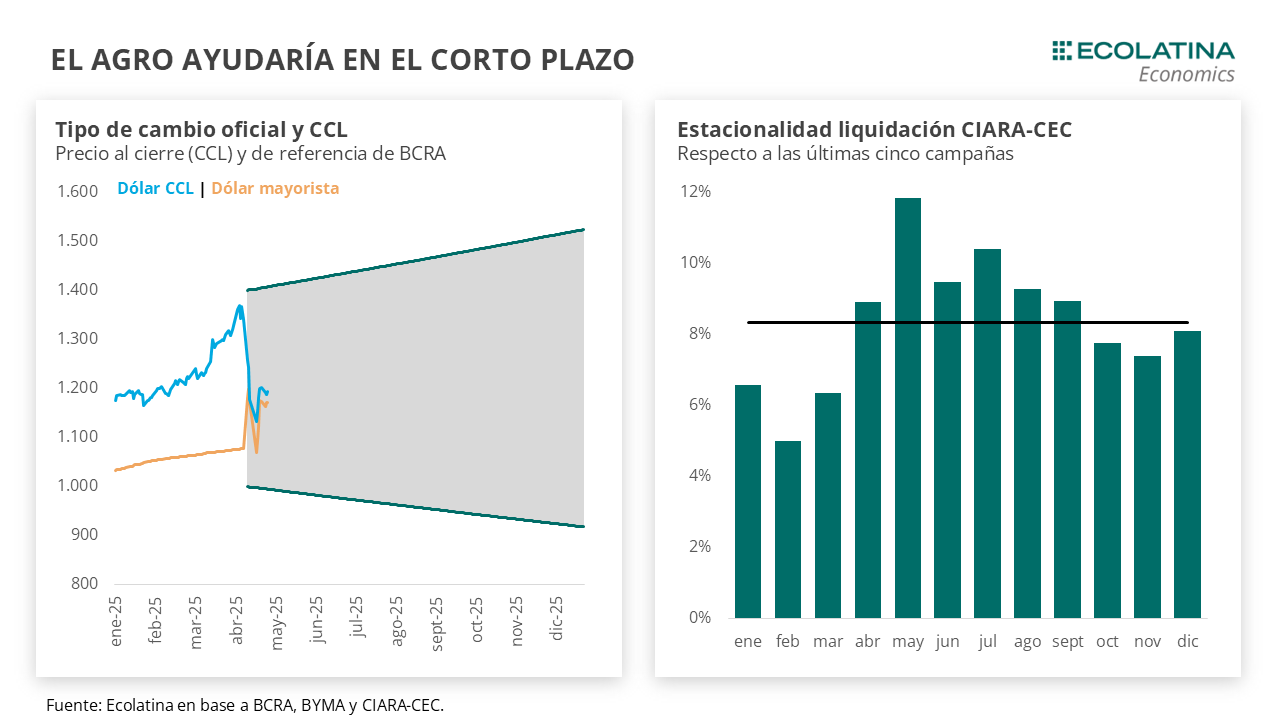

Desde el cambio de régimen cambiario, la oferta de divisas por parte de la liquidación del sector agropecuario viene registrando un repunte y la demanda de divisas de las personas se estabilizó luego de un salto inicial de USD 383 M. En todo esto, la incógnita está en que postura estarían tomando los importadores. Además, otro interrogante será el accionar del BCRA dentro de las bandas. Dado que el principal activo de apoyo popular del Gobierno sigue siendo la desaceleración de la inflación, parecería que las autoridades continúan priorizando la desinflación por sobre la acumulación de Reservas (de ahí que el BCRA sólo comparará USD en el piso de la banda). En el corto plazo, estimamos que el tipo de cambio puede mantenerse estable o incluso bajar producto de la estacionalidad del agro (cosecha gruesa) junto con el incentivo de la eliminación de la baja transitoria de las retenciones (desde julio) dotaría de mayor oferta al mercado. Sin embargo, las dudas aparecen en el segundo semestre: la estacionalidad del agro ya no ayudaría, se reducirían los incentivos a liquidar (incluso si no vuelven a subir las retenciones), la demanda de importadores tendería a normalizarse y, lo más importante, reaparecería la incertidumbre política asociada a las elecciones legislativas.

Ahora bien, dado que luce poco probable que el BCRA acumule la cantidad de USD necesarios con un dólar estable en el piso de la banda, se abren dos posibilidades: 1) Un cambia en la estrategia en algún momento y que comience a comprar USD dentro de las bandas; o 2) Continúa priorizando la desinflación por sobre la acumulación de Reservas y prefiere apostar a que el dólar baje (o al menos se mantenga estable). En este último caso, las autoridades podrían buscar USD financieros para acumular Reservas por otra vía o renegociar con el Fondo para postergar la acumulación hacia los próximos trimestres.

La semana finalizó sin grandes sobresaltos en el esquema cambiario-monetario. El dólar mayorista se mantuvo fluctuando levemente por debajo del centro de la banda (promedió $1.169), la brecha cambiaria se mantuvo a la baja, y los dólares futuros se mantuvieron relativamente estables.

Por su parte, el BCRA siguió sin intervenir en el mercado oficial, al tiempo que se conoció que giró las Utilidades del balance del 2024 al Tesoro. El viernes 25 de abril los depósitos del Tesoro en pesos sumaron cerca de $12 bn, pasando de $3,9 bn a $15,9 bn (el valor más elevado desde septiembre del año pasado). De esta forma, estimamos que los depósitos en moneda nacional del Tesoro se ubicarían a la fecha próximos a $13,5 bn, luego de la liquidación de la última licitación (que obtuvo un rollover del 70%) durante el lunes de esta semana.

En otro orden, se conocieron los resultados por el MULC durante marzo. En un mes caracterizado por la incertidumbre cambiaria, la Cuenta Corriente del sector privado profundizó el déficit al marcar USD 1.433 M, el más elevado bajo la gestión actual y desde junio del 2023. El resultado obedeció a un resultado negativo de la balanza comercial de bienes (-USD 456 M), principal contribuyente neto de divisas, impulsado por un aumento de las importaciones pagadas. Debe subrayarse que de no mediar blend el balance comercial hubiera sido superavitario por USD 868 M, sin computar las importaciones que se cruzan vía CCL.

Asimismo, siguió firme el déficit por turismo. El egreso de divisas por esta vía fue el más elevado desde el 2018 (-USD 997 M), y acumula en el último cuatrimestre un saldo cercano a los USD 4.100 M (más del 10% de las Reservas Brutas a la fecha). Al igual que los últimos informes, la autoridad monetaria destacó que el 60% de la salida por turismo fue cancelada por los individuos con dólares propios. No obstante, el BCRA opera en ambos lados del mostrados e interviene en los mercados financieros para mantener las cotizaciones paralelas. Justamente, el Central se desprendió de USD 200 M por este tipo de operaciones (número casi idéntico a la demanda de turismo).

Por otro lado, la Cuenta Financiera estuvo lejos de compensar el déficit (+USD 261 M), debido a la fuerte desaceleración de los ingresos por préstamos (en especial ONs en dólares, que en marzo registró el valor más bajo desde el blanqueo) y financiaciones locales. Bajo este desbalance, las Reservas del BCRA se redujeron USD 3.600 M, la mayor caída desde octubre del 2023 en el marco de las elecciones generales.

Más allá de ello, la reconfiguración del esquema cambiario trastocó la dinámica que venía presentando el MULC. Si bien la foto de marzo es útil para explicar buena parte de abril, las modificaciones introducidas en el mercado oficial (eliminación del blend, cepo a las personas, entre otras) y la postura adoptada por el BCRA diagrama un nuevo escenario.

Desde el cambio de régimen cambiario, el volumen operado en el mercado oficial pegó un salto. Puntualmente, desde el 14 de abril el volumen mercado abierto electrónico (MAE) promedia los USD 655 M diarios, la cifra más elevada bajo la gestión actual y desde el último período sin cepo 2016-19 (excluyendo la primera edición del dólar soja).

A raíz de estos números, se infieren algunas cuestiones. En primer lugar, la liquidación del sector agropecuario viene registrando un repunte desde mediados de mes, promediando USD 150 M diarios (vs USD 118 M previos) e impulsando a la liquidación a su valor más elevado desde mayo del 2024 (a precios de hoy).

En segundo lugar, la demanda de divisas de las personas se estabilizó. Durante la primera jornada sin cepo, los depósitos registraron un salto de USD 383 M, y promedian desde entonces un aumento neto promedio diario de USD 33 M. De esta forma, durante las primeras ocho ruedas sin controles los depósitos aumentaron USD 615 M, por encima de la última experiencia durante finales de 2015 (USD 406 M). En lo que sigue, veremos si se consolida la dinámica más tranquila de las últimas semanas al compás de un “efecto novedad” diluyéndose.

En este marco, habrá que esperar para ver la reacción del resto de los factores en el mercado oficial. Los préstamos en dólares a empresas, principales animadores en los últimos meses, estuvieron lejos de registrar una corrida para cancelar los mismos tras el desacople de las expectativas de devaluación, pero aún se encuentran estancados.

Asimismo, con la normalización del mercado de pesos, la demanda de cobertura de los bancos privados habría menguado. Tras la liquidación de la última licitación, la tenencia de LEFIs se ubica en los valores más elevados desde el lanzamiento del instrumento, el stock de préstamos intrabancarios se redujo e incluso las tasas convergieron a la tasa de política monetaria (29% TNA).

En todo esto, la incógnita está en que postura estarían tomando los importadores. El stock de deuda por importaciones de bienes finalizó en USD 40.250 M en 2024, niveles similares a los heredados durante finales de 2023. Asimismo, según nuestras estimaciones durante el primer trimestre los importadores habrían continuado cancelando deudas vía MULC (a lo que debería sumarse las cancelaciones mediante BOPREALES y mercados financieros).

En este sentido, la postura de los importadores con respecto a qué mercado operar dependerá del balance/necesidad entre las deudas previas y los nuevos flujos. Si la necesidad por cancelar las deudas es mayor, podrán volcarse a los mercados financieros en un contexto de una brecha rondando tan sólo el 2%; en cambio, si la deuda no representa un problema inmediato (máxime con BOPREAL por delante), podría encontrarse operando en un mercado oficial más normalizado y “ahorrarse” la brecha cambiaria.

En este marco, otro interrogante será el accionar del BCRA dentro de las bandas. Dado que el principal activo de apoyo popular del Gobierno sigue siendo la desaceleración de la inflación, parecería que las autoridades continúan priorizando la desinflación por sobre la acumulación de Reservas. Justamente, en esa misma línea va la comunicación de que el BCRA sólo comparará USD en el piso de la banda.

En el corto plazo, estimamos que el tipo de cambio puede mantenerse estable o incluso bajar producto de diversos factores que jugarían a su favor: la estacionalidad del agro (cosecha gruesa) junto con el incentivo de la eliminación de la baja transitoria de las retenciones (desde julio) dotaría de mayor oferta al mercado. Factores que podría esperar el Gobierno que impulsen hacia el piso de la banda.

Sin embargo, las dudas aparecen en el segundo semestre: la estacionalidad del agro ya no ayudaría, se reducirían los incentivos a liquidar (incluso si no vuelven a subir las retenciones), la demanda de importadores tendería a normalizarse y, lo más importante, reaparecería la incertidumbre política asociada a las elecciones legislativas.

Ahora bien, dado que luce poco probable que el BCRA acumule la cantidad de USD necesarios con un dólar estable en el piso de la banda, en este punto se abren dos posibilidades hacia adelante: 1) El Gobierno cambia su estrategia en algún momento con el pasar de lo meses y comienza a comprar USD dentro de las bandas (debería comprar cerca de USD 4.000 M para junio); o 2) El Gobierno continúa priorizando la desinflación por sobre la acumulación de Reservas y prefiere apostar a que el dólar baje (o al menos se mantenga estable). En este último caso, las autoridades podrían buscar USD financieros para acumular Reservas por otra vía o renegociar con el Fondo para postergar la acumulación hacia los próximos trimestres.

El BCRA no interviene en el MULC

El BCRA siguió sin intervenir en el mercado oficial. Además, el volumen de las operaciones en el mercado oficial siguió creciendo a la par de una liquidación del agro mejorando y una demanda que se habría mantenido relativamente estable, impulsando al dólar oficial casi en línea con el viernes previo ($1.172; -0,2%). Con todo, las Reservas Netas descontando los depósitos del Tesoro (que incluyen el desembolso) estarían rondando un rojo por USD 12.600 M (-USD 7.500 M bajo la medición del FMI).

La brecha cambiaria cierra estable

Durante la semana, los dólares paralelos finalizaron a la baja. En números, mientras el dólar minorista se mantuvo sin grandes variaciones ($1.194), el dólar MEP bajó 0,5% respecto al viernes anterior ($1.175), el dólar CCL medido en CEDEARs se redujo 0,7% ($1.193) y el dólar blue recortó 2,1% ($1.185). Como resultado, la brecha cambiaria promedió finalizó en la zona del 2%.

Los futuros de dólar caen

Los contratos a futuro del dólar terminaron con caídas en la semana. En detalle, los contratos de mayo a julio (los más relevante en cuanto a volumen) bajaron 2,7%, y aquellos con vencimiento de agosto en adelante cayeron 4,2%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 4,1% para el mayo-julio, y promedia un 9,6% para el trimestre siguiente.