Panorama cambiario y monetario

Finalizó la segunda semana tras el cambio de régimen cambiario. El dólar mayorista mostró una dinámica volátil y finalizó la semana en $1.174, con un resultado final en línea a la semana anterior. Por otro lado, el dólar minorista trepó 1,2% ($1.194), el dólar MEP un 1,0% ($1.180) y el dólar CCL trepó 2,0% ($1.201). A diferencia, el dólar blue cayó un -3,6% ($1.210). Con todo, la brecha cambiaria disminuyó al 2%. Por otro lado, el riesgo país perforó los 700 puntos básicos, mostrando una baja de 53 p.b. respecto a la semana previa.

Por otro lado, el BCRA siguió sin intervenir en el MLC, en un contexto en el cual el dólar mayorista estuvo lejos de alcanzar el piso de la banda. Así, las Reservas Brutas finalizaron la semana en USD 39.165 M.

Además, cabe destacar que el BCRA dio a conocer que girará utilidades al Tesoro. En el ejercicio del 2024, la autoridad monetaria obtuvo un Patrimonio Neto positivo por $19,4 bn. Del resultado, $7,7 bn serán destinados a recomponer las reservas del organismo y los $11,7 bn restantes serán depositados en la cuenta del Tesoro, que podrá utilizarlo para cancelar deuda. Esto representa un oxígeno importante para el programa financiero, que tiene hasta julio un exigente perfil de vencimientos en pesos por más de $60 bn (más del 50% concentrado en julio), vencimientos con el Fondo y tenedores de bonos privados cercanos a USD 4.000 M.

Justamente, el giro de utilidades se anunció en momentos donde el rollover de Finanzas en abril fue el más bajo de la gestión actual. La cobertura de los vencimientos promedió cerca del 70% en el mes, demostrando que bajo el nuevo régimen cambiario-monetario la exigencia que tendrá el Tesoro a la hora de renovar la totalidad de los vencimientos será otra, debiendo eventualmente convalidar tasas mayores en caso de buscar refinanciar la totalidad de los vencimientos.

Últimos indicadores publicados

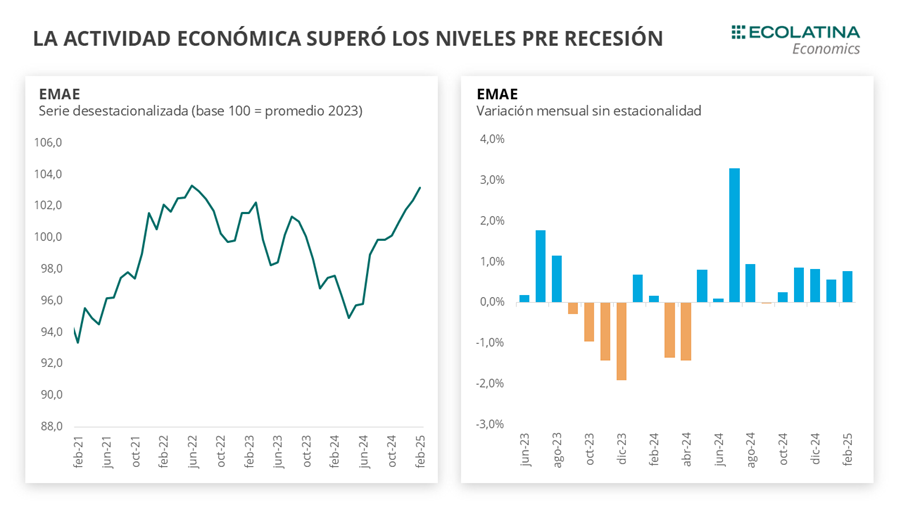

Durante la semana anterior el INDEC dio a conocer el dato de actividad económica correspondiente a febrero, que mostró un resultado favorable. En detalle, el Estimador Mensual de la Actividad Económica (EMAE) mostró un crecimiento mensual del 0,8% s.e. (+5,7% i.a.), encadenando casi diez meses consecutivos de subas desde el piso de abril, y acumulando una suba del 9% desde entonces. Además, la actividad económica se ubicó en los niveles más altos desde junio del 2022, dejando bien por detrás los niveles previos a la recesión (ago-23), y ubicándose casi en el podio de los niveles más elevados de la serie iniciada en 2004. A diferencia de períodos anteriores, los sectores primarios han dejado de ser los principales impulsores de la recuperación (el agro cayó 0,9% s.e. y el sector de combustibles y gas retrocedió 0,2% s.e.), mientras que sectores como la construcción, el comercio y la industria dejaron atrás las caídas más marcadas, y mostraron subas de 0,8%, 0,7% y 0,8% s.e., respectivamente.

En la misma línea, subió la capacidad instalada de la industria del segundo mes del año (58,6%, +1,0 p.p. interanual), aunque se encuentra una 6,4 p.p. por debajo de febrero de 2023. Algunos de los bloques sectoriales que presentan niveles de utilización de la capacidad instalada superiores al nivel general son refinación del petróleo (73,9%), papel y cartón (68,8%) e industrias metálicas básicas (67,3%). En contraste, los bloques sectoriales que se ubican debajo del nivel general son productos minerales no metálicos (55,0%), industria automotriz (54,6%), entre otros.

Además, durante el mismo mes las ventas en supermercados en términos reales y sin estacionalidad mostraron una caída del 0,3% mensual (+1,5% i.a.), y se colocó como el segundo peor febrero para la serie iniciada en 2017, sólo por encima de febrero 2024. La situación empeora para las ventas mayoristas, las cuales cayeron 1,0% mensual s.e. (-9,1% i.a.), y se colocaron como el peor febrero de la serie.

Por otro lado, la confianza del consumidor se mantuvo en abril. El Índice de Confianza del Consumidor (ICC), elaborado por la Universidad Torcuato Di Tella, se mantuvo casi sin variaciones en el cuarto mes del año (-0,03%). Cabe destacar que los datos fueron recolectados entre el 3 y el 11 de abril, previo al anuncio de la salida del CEPO para personas humanas. Siguiendo, se registró un incremento de 1,32% en la percepción de la Situación Personal y de 0,39% en la Situación Macroeconómica, pero una caída de 2,45% en el acceso a Bienes Durables e Inmuebles. En términos interanuales, abril de 2025 acumula un incremento respecto a abril de 2024 de +18,7%.

El indicador adelantado de actividad que se conoció la semana anterior fue la producción de acero de marzo, que se redujo en el margen. La producción de acero crudo cayó un 0,6% sin estacionalidad respecto a febrero, cortando una racha de dos meses de subas. De esta forma, según la Cámara Argentina del Acero la producción de acero crudo fue de 330,8 miles de toneladas (+37,0% i.a.), siendo la primera variación interanual no negativa desde abril del 2023. A su vez, se observaron fuertes subas interanuales en los laminados terminados en caliente (+48,6%) y los laminados terminados en frio (+46,9%). Sin embargo, debe tenerse en cuenta la baja base de comparación que representa marzo del 2024, al ser el piso de la recesión pasada.

Panorama internacional

Durante la semana anterior, el FMI publicó un nuevo WEO (World Economic Outlook) y actualizó de forma pesimista las proyecciones para la economía mundial. Según este reporte, la economía mundial crecerá 2,8% en 2025 y 3% en 2026, por debajo de los avances de 3,3% que había pronosticado en el informe publicado en enero. La caída fue generalizada para las principales economías del mundo, pero hay algunas que se vieron especialmente perjudicadas. En esta actualización, el FMI desmejoró su proyección respecto al crecimiento estadounidense en 0,9 p.p. para 2025 y 0,4 p.p. para 2026, pronosticando un crecimiento acotado de 1,8% para este año y 1,7% para el siguiente (por debajo del crecimiento tendencial de USA). El empeoramiento generalizado debió a los aranceles adoptadas por Donald Trump y la respuesta llevada a cabo por China. Sin embargo, las proyecciones inflacionarias no se modificaron significativamente y se ubicaron en 4,3% para 2025 y 3,6% para 2026, revisando al alza las economías centrales, pero con emergentes compensando.

RADAR SEMANAL

Datos. Durante esta semana corta, en la jornada del martes el INDEC publicará el dato de salarios de febrero y el miércoles dará a conocer los datos de precios y cantidades de comercio exterior correspondientes al primer trimestre del año. Por último, el jueves se conocerá el resultado de recaudación de abril. En el ámbito internacional, en la jornada del miércoles se conocerá la estimación preliminar del PIB del primer trimestre de Estados Unidos, mientras que el viernes se conocerá la tasa de desempleo de abril.

¿A qué estar atentos? Durante esta semana corta seguiremos atentos a como el mercado se va acoplando al nuevo esquema cambiario, al avance de la cosecha y liquidación del sector agropecuario y a la evolución del riesgo país.