Finaliza la primera semana completa bajo el nuevo régimen cambiario-monetario. El dólar mayorista se desenvolvió con una tónica volátil y tendió al centro de las bandas, por lo que estuvo lejos de alcanzar el piso de la banda (como deseaban las autoridades) y el BCRA no intervino por segunda semana al hilo.

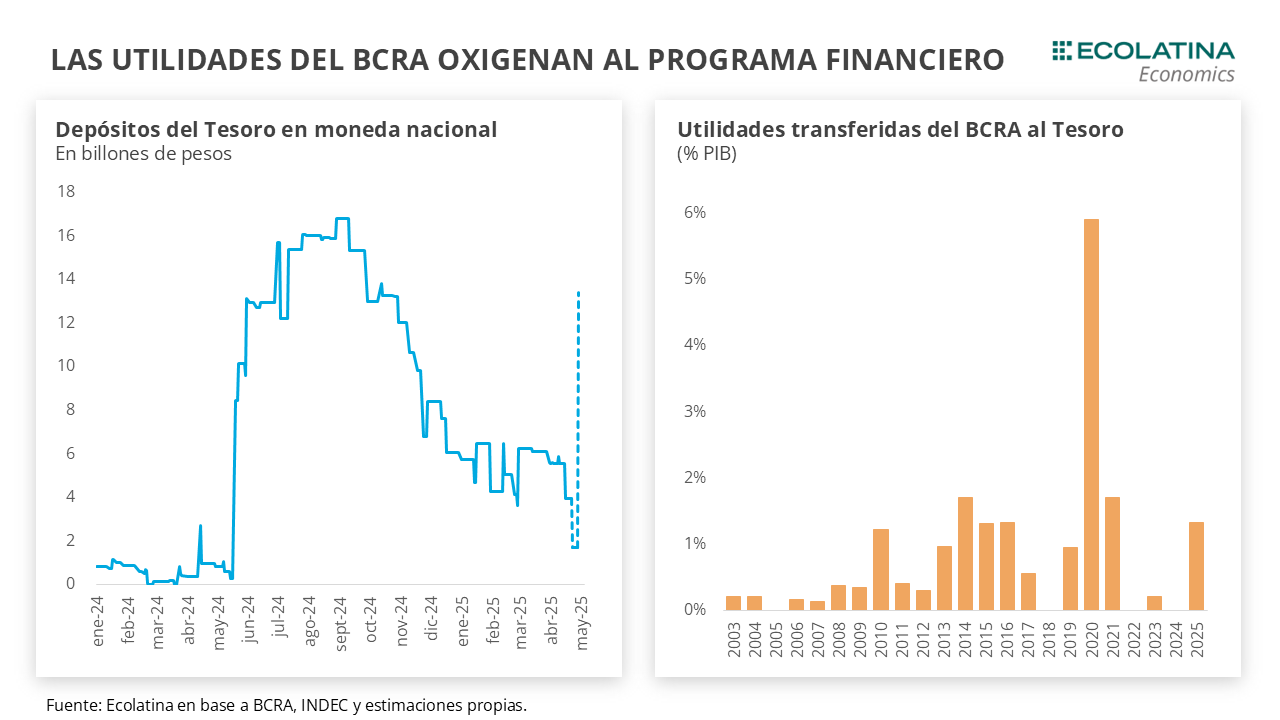

En medio de expectativas de devaluación contenidas y tasas del mercado volviendo a niveles anteriores, en la subasta de la semana Finanzas buscó estirar la duration, y logró adjudicar a una tasa menor. No obstante, el rollover de abril fue el más bajo de la gestión actual (70%), demostrando que bajo el nuevo régimen la exigencia que tendrá el Tesoro será otra. Ante las dudas respecto a la liquidez en pesos del Tesoro, el BCRA dio a conocer que girará utilidades del ejercicio 2024 por $11,7 bn al Tesoro. Esto representa una oxigeno importante para el programa financiero, que tiene hasta julio un exigente perfil de vencimientos en pesos por más de $60 bn, vencimientos con el Fondo y tenedores de bonos privados cercanos a USD 4.000 M. Si bien este mecanismo de transferencia de utilidades se utilizó sistemáticamente en otros momentos, hay 2 diferencias importantes a resaltar: 1) Esta vez las ganancias del BCRA serían auténticas y no se deberían a cuestiones referidas a registros contables; y 2) Los fondos no se utilizan para financiar gasto público frente al déficit fiscal, sino que se utilizaría para cancelar deuda dado el superávit primario alcanzado.

Para finalizar, si bien el giro representa un alivio, el programa financiero sigue siendo desafiante. Los recursos deberán distribuirse en medio de un exigente cronograma de vencimientos en dólares a los cuales deberá sumarse las necesidades del Central para cumplir con las metas. Por lo tanto, el desafío sigue estando en bajar el riesgo país para lograr retornar a los mercados internacionales de deuda.

Finaliza la primera semana completa bajo el nuevo régimen cambiario-monetario. Aún los mercados y los individuos se encuentran acoplando a un régimen que no deja de ser algo poco habitual para los estándares locales (recordar que 10 de los últimos 22 años convivimos con algún tipo de control y fuerte administración cambiaria), aunque es la regla en buena parte de los países vecinos.

En este marco, el dólar mayorista se desenvolvió con una tónica volátil y tendió al centro de las bandas. A las pocas ruedas, el dólar repuntó y recuperó la baja registrada desde el miércoles pasado, finalizando casi en línea con la semana anterior ($1.174). Por ende, estuvo lejos de alcanzar el piso de la banda (como deseaban las autoridades), al tiempo que el BCRA no intervino por segunda semana al hilo.

Durante las pocas ruedas del nuevo esquema, el volumen promedio diario en el mercado oficial fue in crescendo hasta situarse como el más elevado bajo la gestión actual, aunque aún en niveles por debajo de 2016-19. Esto resalta la mayor cantidad de participantes en el MULC, que se da en el medio de un agro mejorando la liquidación (cerca de USD 160 M las últimas cinco ruedas), una demanda minorista estabilizándose, pero con una demanda remanente (importadores, bancos, etc.) que estaría presionando al alza la cotización.

Dada la fluctuación reciente del dólar oficial, el carry se tornó menos obvio y seguro, lo que podría estar inclinando a que los importadores accedan en mayor medida al oficial. De todas formas, con las expectativas de devaluación contenidas, la curva en pesos se estabilizó (volvió a niveles previos a la salida del crawling) y la curva de dólar futuro se mantiene dentro de las bandas de flotación, algo indispensable a la postre para el proceso de formación de precios.

Justamente, más allá de la no intervención del BCRA en el oficial, para las autoridades sigue siendo fundamental mantener acotadas las expectativas de devaluación. De hecho, se conoció que el BCRA intervino durante marzo en el mercado de futuros (destinando unos USD 375,6 M) y diversas fuentes del mercado sostienen que continuó haciéndolo durante abril.

En medio de la reconfiguración, las tasas comenzaron a normalizarse. Mediado por la incertidumbre cambiaria que llevó a que el BCRA cancele las operaciones de Pases activos, las tasas del sistema intrabancario y las activas devolvieron casi toda la suba previa. En números, la tasa de préstamos intrabancarios volvió a la zona del 30% TNA previa (vs un salto al 48% TNA la semana pasada) y los adelantos de cuenta corriente al 40% TNA (vs 54% TNA).

Esto permitió que en la licitación de la semana Finanzas comience a estirar la duration y ofrezca una tasa menor. Mientras en las últimas licitaciones primó la oferta por instrumentos cortos, la subasta del pasado jueves incluyó letras y bonos con vencimiento recién a partir agosto, la cual siendo la más corta siguió resultando la más atractiva entre los inversores (S15G5 acaparó el 40% de lo adjudicado). Asimismo, la tasa promedio de corte se mantuvo relativamente en línea con el mercado secundario (2,7% TEM), contrastando respecto a la primera licitación del mes.

No obstante, el rollover de abril fue el más bajo de la gestión actual. La cobertura de los vencimientos promedió cerca del 70% en el mes, demostrando que bajo el nuevo régimen cambiario-monetario la exigencia que tendrá el Tesoro a la hora de renovar la totalidad de los vencimientos será otra, debiendo eventualmente convalidar tasas mayores en caso de buscar refinanciar la totalidad de los vencimientos.

Como ocurrió en su momento, los ojos del mercado volvieron a posarse sobre la liquidez en las cuentas del Tesoro. La liquidez en pesos depositadas en el Central ronda los $4 bn, a la que debería sumarse los depósitos que tiene la administración nacional en bancos comerciales, que trepaban a $11,6 bn en febrero (último dato disponible). No obstante, como señalamos en su momento, debe tenerse en cuenta que incluye a organismos descentralizados y que buena parte de ese stock corresponde a capital de trabajo, por lo que hay un nivel mínimo que debe quedar como remanente (promedió $9,1 bn entre 2022-23 a precios de hoy).

En este marco, el BCRA dio a conocer que girará utilidades al Tesoro. En el ejercicio 2024, la autoridad monetaria obtuvo un Patrimonio Neto positivo por $19,4 bn, contrastando con la pérdida por $9,4 bn resultantes del 2023. A grandes rasgos, el resultado estuvo explicado por la mejora de la cotización de los títulos del Tesoro que posee el BCRA y por la menor carga de intereses que representó la eliminación de los pasivos remunerados. Del resultado, $7,7 bn serán destinados a recomponer las reservas del organismo y los $11,7 bn restantes serán depositados en la cuenta del Tesoro, que podrá utilizarlo para cancelar deuda.

Esto representa una oxigeno importante para el programa financiero, que tiene hasta julio un exigente perfil de vencimientos en pesos por más de $60 bn (más del 50% concentrado en julio), vencimientos con el Fondo y tenedores de bonos privados cercanos a USD 4.000 M.

Ahora bien, ¿para qué podrían usarse? ¿cuál sería su implicancia? En principio, y más allá del uso concreto, la importante inyección de liquidez que recibirá el Tesoro en medio del menor rollover ofrece una señal importante para sostenibilidad de la deuda en pesos en el corto plazo, más aún en las puertas de un escenario electoral. Asimismo, al descomprimir las necesidades, el Tesoro se verá menos obligado a convalidar tasas más elevadas para rollear los siguientes umbrales de vencimiento.

En caso de que los fondos se utilicen para cubrir un rollover menor al 100%, la implicancia dejará de ser neutra y será monetariamente expansiva. Por otro lado, si los fondos se destinan a una eventual compra de dólares, la implicancia monetaria dependerá de las formas. Si las compras se realizan al central, el impacto será neutro, al tiempo que si lo hace contra el mercado será expansivo.

Resumidamente, el efecto monetario es relevante por dos motivos. Por un lado, que el efecto expansivo encuentre una demanda genuina de pesos del otro lado del mostrador, algo que viene ocurriendo con la firme remonetización de la economía. Por el otro, el cumplimiento de la meta con el FMI. Bajo el programa actual, la meta de financiamiento del Central al Tesoro se mide en términos netos y es cero. En este sentido, cualquier resultado expansivo (es decir, que el Tesoro no le “de” los pesos al Central) implicará un corrimiento sobre el target acordado con el Fondo. Sin embargo, el Tesoro puede compensar dicha expansión al justificar una cancelación de deuda con la autoridad monetaria (sea recomprando deuda en $ o incluso cancelando Letras intransferibles con USD).

Con todo, si bien este mecanismo de transferencia de utilidades se utilizó sistemáticamente en otros momentos, hay 2 diferencias importantes a resaltar: 1) Esta vez las ganancias del BCRA serían auténticas y no se deberían a cuestiones referidas a registros contables; y 2) Los fondos no se utilizan para financiar gasto público frente al déficit fiscal, sino que se utilizaría para cancelar deuda dado el superávit primario alcanzado.

Para finalizar, si bien el giro representa un alivio, el programa financiero sigue siendo desafiante. Los recursos deberán distribuirse en medio de un exigente cronograma de vencimientos en dólares (cerca de USD 7.000 M a diciembre), a los cuales deberá sumarse las necesidades del Central para cumplir con las metas (cerca de USD 8.000 M). Por lo tanto, el desafío sigue estando en bajar el riesgo país para lograr retornar a los mercados internacionales de deuda.

El BCRA no interviene en el MULC

El BCRA siguió sin intervenir en el mercado oficial. Además, el volumen de las operaciones en el mercado oficial siguió creciendo a la par de una liquidación del agro mejorando, pero una demanda pujante que habría impulsado levemente al dólar mayorista ($1.174; +0,1%). Con todo, las Reservas Netas descontando los depósitos del Tesoro (que incluyen el desembolso) estarían rondando un rojo por USD 12.600 M (-USD 7.500 M bajo la medición del FMI).

La brecha cambiaria cierra estable

Durante la semana, los dólares paralelos finalizaron al alza. En números, el dólar minorista subió +1,2% ($1.194), el dólar MEP aumentó 1,0% respecto al viernes anterior ($1.180), y el dólar CCL medido en CEDEARs ascendió 2,0% ($1.201). Por el contrario, el dólar Blue recortó 3,6% ($1.210). Como resultado, la brecha cambiaria promedió finalizó en la zona del 2%.

Los futuros de dólar acompañan al oficial

Los contratos a futro del dólar terminaron levemente arriba de la semana previa. En detalle, los contratos de abril a junio (los más relevante en cuanto a volumen) subieron 1,7%, y aquellos con vencimiento de julio en adelante subieron 2,2%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 2,1% para el abril-junio, y promedia un 9,2% para el trimestre siguiente.