Los Ingresos tributarios en 2025

La recaudación tributaria en lo que va de 2025 ascendió a $41,3 billones, que a valores constantes, representa un incremento de 8% respecto al acumulado en el primer trimestre de 2024 (período en el cual los ingresos tributarios se desplomaron 9% i.a. ubicándose por debajo de los recaudado en 2019 durante el confinamiento de la pandemia). Pese a esta mejora, los ingresos tributarios se encuentran en niveles históricamente bajos.

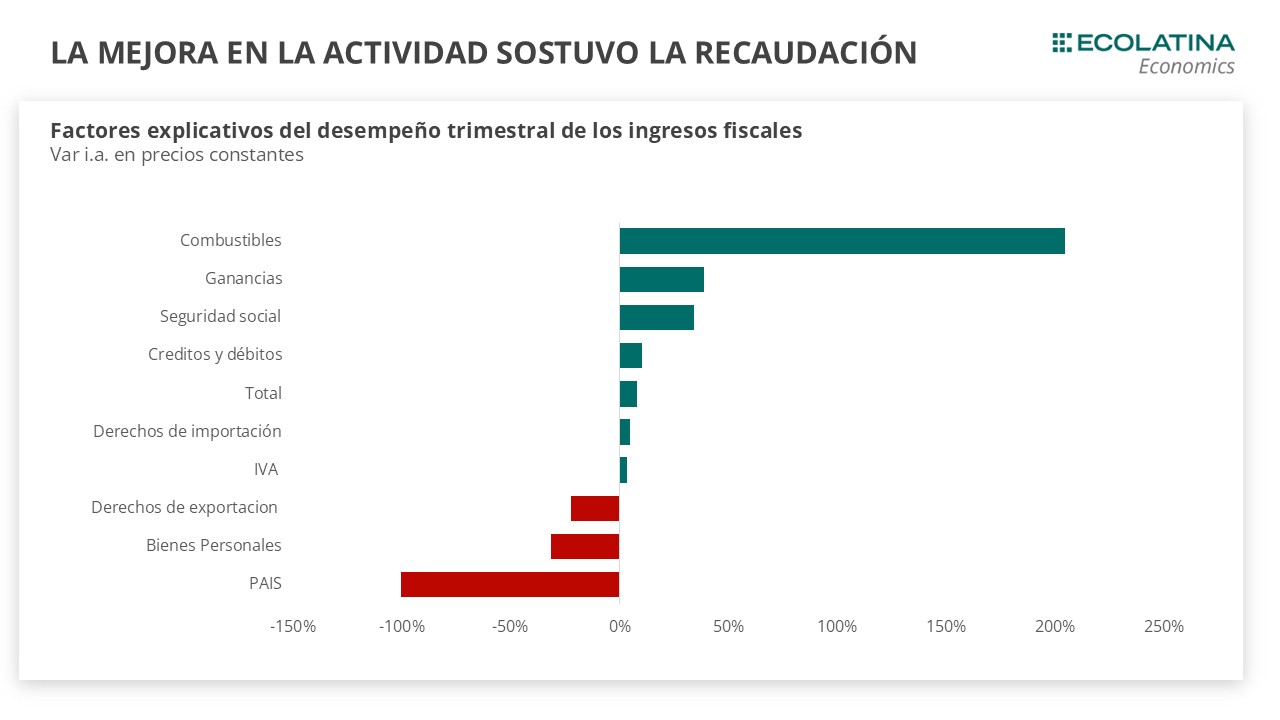

En 2024, el Gobierno se apoyó en el impuesto PAIS y en otros aportes excepcionales —como el ingreso extraordinario por Ganancias en mayo y Bienes Personales en septiembre— para sostener la recaudación en un contexto recesivo. Por el contrario, en 2025 fue la mejora de la actividad económica la que permitió mantener los ingresos fiscales. Además, estos presentaron una composición distinta: mientras la participación de los impuestos y del comercio exterior en los recursos se redujo, los ingresos vinculados a la Seguridad Social ganaron peso, explicando el 27 % del total recaudado

¿Qué ocurrió al interior de la recaudación?

En oposición al desempeño observado en 2024, en el primer trimestre de 2025, lo que dio sostén a la recaudación fue el aporte de los tributos ligados a la actividad y a la Seguridad Social. En esta línea, el IVA, que aporta más de un tercio de los recursos experimentó una mejora real de 3,4% i.a. A su interior, el IVA vinculado al consumo interno creció 11%, mientras que el IVA aduanero cayó 9%, lo que se explica en parte por la derogación a partir de marzo del año pasado de la suspensión de los certificados de exclusión, que incrementaba las percepciones aduaneras.

Sin embargo, uno de los factores más influyentes en la recuperación de este 2025, fueron los ingresos provenientes del impuesto a las Ganancias, los cuales crecieron 39% en términos reales. Esta situación se explica por la recomposición de la cuarta categoría del tributo producto de la aprobación del Paquete Fiscal a mitad del año pasado. De hecho, en el primer trimestre de 2024 los ingresos provenientes del impuesto a las ganancias se redujeron en términos reales en la misma magnitud. No obstante, si comparamos con 1T 2025 con 1T 2023 los ingresos se encuentran un 15% por debajo en términos reales.

En sintonía, los ingresos de la Seguridad Social que siguieron recuperándose, crecieron 34% i.a. en términos reales. Esto obedece a la mejora en la remuneración bruta promedio en un contexto en el que el nivel de empleo no se vio tan afectado por la recesión.

Pese a representar un 2,2% de los recursos en 2025, lo que más creció en términos reales fue lo recaudado mediante el impuesto a los Combustibles, que más que se duplicó en la comparación interanual producto de las sucesivas actualizaciones que se hicieron en el tributo. Recordemos que este tributo comenzó en enero de 2022 una seguidilla de sucesivas caídas hasta marza de 2024 que empezó a recuperar el terreno perdido.

En línea con esta dinámica, y partiendo de una base de comparación baja, el Impuesto a las Transferencias, que representó el 7% de los recursos, registró una suba interanual del 10%, a pesar de que este período contó con menos días hábiles

Por el contrario, el comercio exterior aportó en lo que va del año menos que en el primer trimestre de 2024, marcando un rojo real de 12,4%. A pesar de que los Derechos de Importación crecieron 10%i.a. en términos reales, los Derechos de Exportación terminaron con una caída de 22% i.a. La explicación radica en parte a una elevada base de comparación producto de la postergación de exportaciones en la última parte de 2023 y el efecto de la devaluación en la primera parte de 2024. Sumado a ello, este mes operó la disminución en las retenciones para los bienes exportables (porotos de soja de 33% a 26% o aceite y pellets de soja de 31% a 24,5% o trigo y maíz de 12% a 9,5% o 0% para economías regionales).

En lo que va de 2025 se recaudaron $33.304 millones mediante el Blanqueo originado de la Ley Bases. Cabe recordar que en 2024 la exteriorización de activos permitió recaudar $394.392 millones explicando un 0,3% del PIB.

Por último, el Impuesto PAIS, que supo ser el pilar de la recaudación durante 2024 (pasó de ser el 0,8% del PIB en 2023 al 1,1% el año pasado), no solo no aporta más recursos tras el fin de su vigencia, sino que tuvo un saldo trimestral negativo por la realización de devoluciones de los saldos a favor para determinados agentes de percepción.

¿Qué esperamos hacia adelante?

¿Qué esperamos hacia adelante?

La estrategia fiscal en 2024 se basó en una reducción significativa del gasto público acompañada de una caída en los ingresos, principalmente en aquellos vinculados al nivel de actividad. En este contexto, el gobierno dependió del comercio exterior, del impuesto PAIS, de la sanción de la Ley Bases y de otros ingresos excepcionales (como los ingresos extraordinarios por Ganancias en mayo y Bienes Personales en septiembre) para dar sostén a una recaudación afectada por el contexto recesivo.

Para lo que resta de 2025 será crucial seguir de cerca lo que suceda en materia de actividad y empleo, que, prescindiendo de otras fuentes extraordinarias de ingresos, condicionará los ingresos fiscales.

Por otro lado, la reduccion en las alícuotas a productos exportables y las recientes medidas arancelarias llevadas adelante por la administración de Trump, pueden llegar a generar impacto en los ingresos tributarios provenientes del comercio exterior, sumado a precios de commodities en niveles bajos que condicionen la recaudación.