El shock inflacionario que supuso la devaluación del tipo de cambio oficial en diciembre 2023, seguido de los ajustes tarifarios y de precios regulados a lo largo del año pasado, iniciaron un importante reacomodamiento en los precios relativos de la economía. Con el correr del tiempo, la rápida desaceleración de la inflación a la zona del 2-3% mensual permitió que el gobierno alcance un esquema de precios relativos mucho más sostenible que el heredado.

¿Por qué es importante llegar a unos precios relativos alineados? Porque significa que no hay ningún precio relevante de la economía que está demasiado barato o caro respecto al resto. Por ejemplo, demorar aumentos tarifarios en un contexto de elevada inflación atrasa el precio relativo de los servicios públicos (o de los precios regulados, como las prepagas o los combustibles), volviéndolos más baratos y asumiendo así un mayor costo fiscal. De esta manera, evitar este tipo de distorsiones reduce la expectativa de futuros aumentos para compensar los desequilibrios acumulados, lo cual ayuda a contener la inflación esperada.

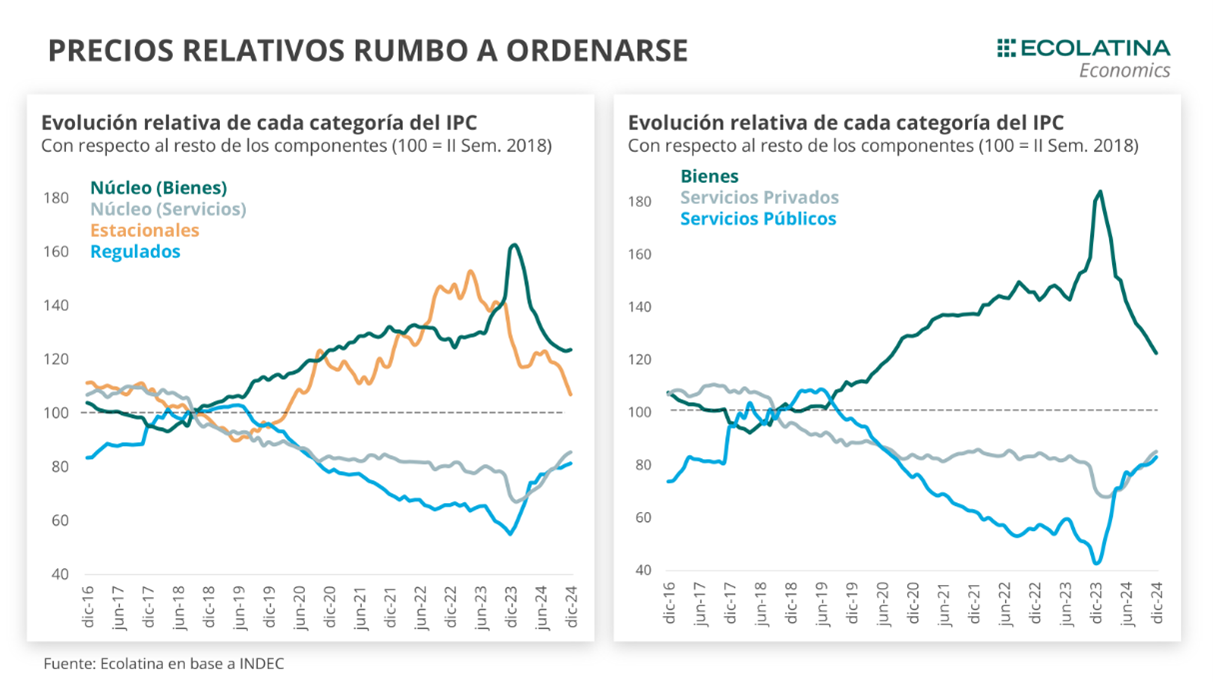

En este sentido, se suele considerar que en Argentina el último período de precios relativos alineados fue hacia la segunda mitad de 2018: el fuerte ajuste de tarifas llevado a cabo por Cambiemos ya había llegado prácticamente a su fin y el movimiento del tipo de cambio había revertido la apreciación real del peso suscitada entre fines de 2016 y 2017.

Como se ve en el gráfico, 2024 finalizó con los precios relativos encaminados a alcanzar la relación de aquel momento. Luego de quedar inéditamente caros tras la devaluación, los bienes (incluyendo los precios estacionales, como frutas, verduras y ropa) vienen bajando rápidamente su precio relativo, algo que también se observa al comparar las variaciones mensuales: desde febrero suben en promedio 4,5% por mes (alcanzando el 2,5% mensual en la segunda mitad del año), al tiempo que los servicios lo hicieron a un ritmo de 8,5% mensual (pasó al 4,5% en el segundo semestre).

Sin embargo, pese a esta dinámica e independientemente de la apertura que adoptemos, los servicios (tanto públicos como privados) se muestran con un rezago del orden del 20%. En otras palabras, los bienes estarían un 20% por encima de su precio relativo de “equilibrio”.

Parecería que parte de este desequilibrio se continuará corrigiendo durante 2025: el gobierno ya anunció que las tarifas crecerán más que la inflación (se sumará a una eventual quita de subsidios a sectores medios), al que tiempo que persistirán los ya habituales aumentos mensuales de precios regulados para evitar nuevos atrasos.

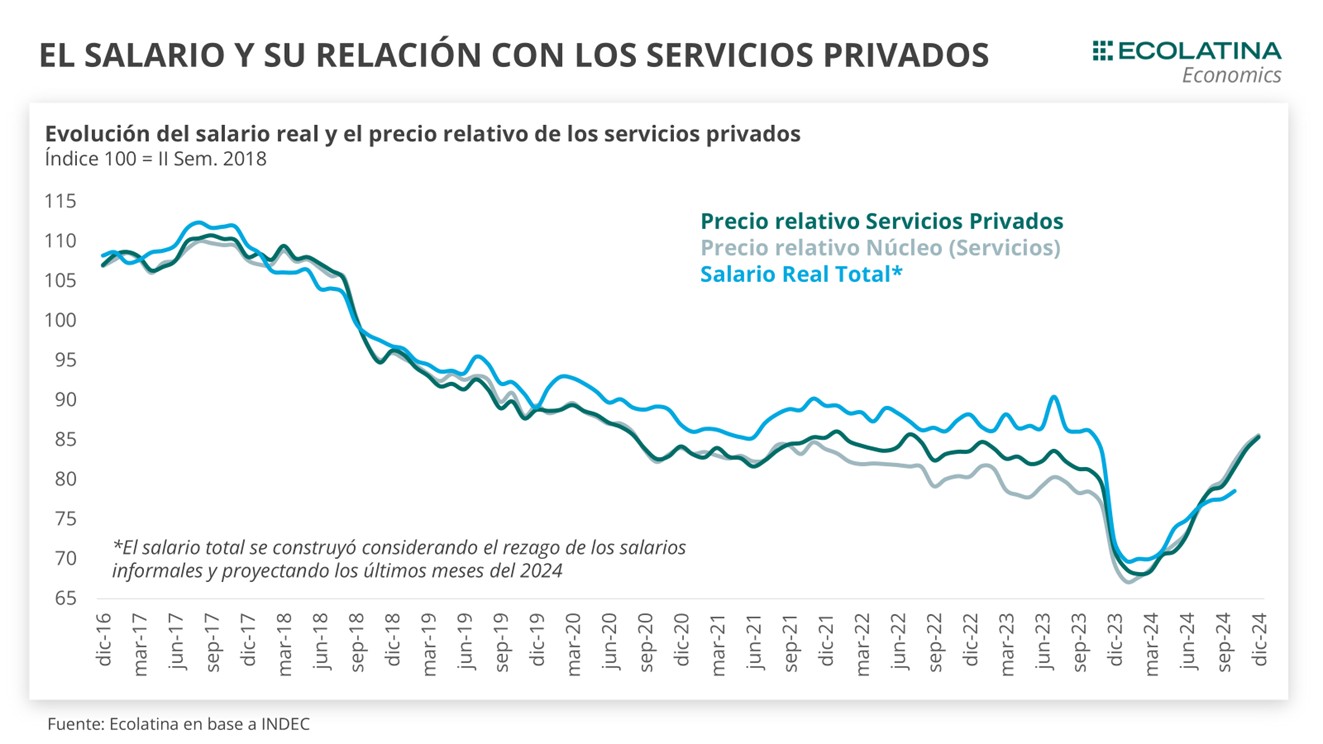

Por su parte, el atraso que reflejan los servicios privados (es decir, el componente de servicios del IPC Núcleo) guarda relación con la dinámica del salario real, uno de sus determinantes más importantes y que se encuentra cerca de un 20% por debajo de sus niveles en la segunda mitad de 2018. Entonces, a grandes rasgos, períodos de poder adquisitivo bajo (alto) tienden a corresponderse con servicios que se abaratan (encarecen). Comparar lo que ocurrió en la salida de la pandemia y la experiencia actual es ilustrativo al respecto.

La relación del salario con el tipo de cambio real

Este escenario refleja que la rápida desaceleración de la inflación (la clave del éxito del programa económico del Gobierno), no solamente tuvo que ver con ordenamiento de las expectativas a través del compromiso con el superávit fiscal y el uso del ancla cambiaria, sino que también se aprovechó del ancla salarial. Interrumpir el mecanismo de la virtual indexación salarial luego del shock de finales de 2023 fue un factor importante que ayudó al proceso de desinflación (el salario real habría caída cerca de un 10% promedio durante 2024).

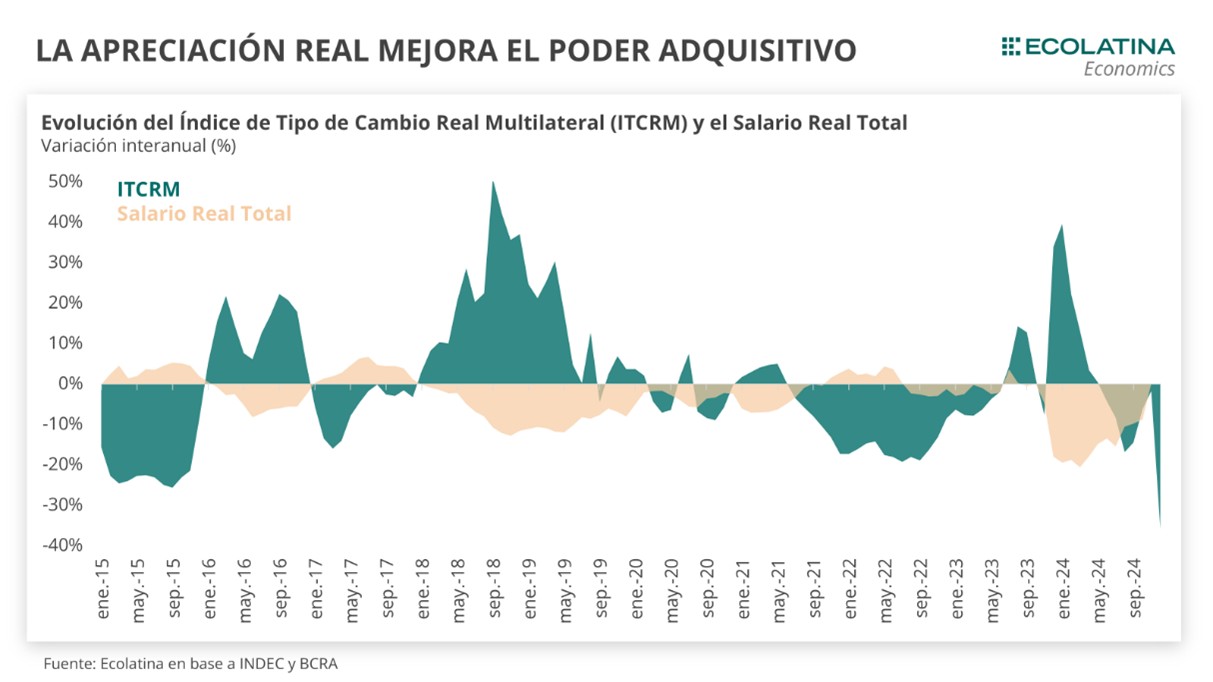

Como este deterioro del poder adquisitivo fue compensado sólo parcialmente por la recuperación de los ingresos laborales, para finalizar el ordenamiento de los precios relativos se requiere que la mejora del salario real se sostenga. En este sentido, considerando la relación histórica y “espejada” que tiene esta variable con el tipo de cambio real, esto también implica que continúe el proceso de apreciación del peso.

El gobierno insiste en que evitará una devaluación que interrumpa esta tendencia en el corto plazo (de hecho en gran medida ha logrado convencer a los actores), defendiendo que esto atenta contra el poder adquisitivo y que no es la solución para las complicaciones en el frente externo. Por esta razón, el precio relativo de los servicios (tanto privados como públicos) seguramente siga creciendo en el corto plazo, dado que experimentarían un avance mayor que el de los bienes. Justamente, el anuncio de la reducción del crawling peg al 1% mensual es clave para que esto siga ocurriendo en un contexto de baja de la inflación, más si el gobierno insiste en que los acuerdos salariales miren la inflación futura en lugar de la pasada.

Más allá de la voluntad política, que puede redundar en un set de precios relativos todavía más adecuado que el actual a lo largo del 2025, no se debería perder de vista que el determinante de largo plazo del salario real es la productividad que tiene un país respecto al resto del mundo. Entonces, preguntarse si el nivel de tipo de cambio real (ya muchos lo miran de reojo) es sostenible, es lo mismo que cuestionar si el esquema económico elegido por el gobierno es capaz de mantener una mejora en el salario real (aún se encuentra alrededor de 20% por debajo de los máximos de 2017-18).

En este contexto, la duda pasa por saber si estamos en condiciones de sostener este proceso de apreciación y mejora del salario real el tiempo necesario hasta que se implementen las medidas que permitan una mejora en la productividad de la economía: la pendiente apertura comercial, reducción impositiva y reforma laboral. Dicho de otra forma, el interrogante es si la mejora de la productividad llega antes que las distorsiones asociadas a una apreciación real poco sostenible en el largo plazo.