El arranque de año para el Gobierno continuó con una relativa estabilidad en materia cambiaria-financiera: no sólo la brecha cambiaria (en torno al 15%), el Riesgo país (debajo de los 600 puntos básicos, marcando mínimos desde 2018) y los contratos a futuro de dólar continúan relativamente estables (e incluso a la baja), sino que el BCRA logró retomar las compras de divisas en las primeras ruedas del año. Más allá del buen desempeño de la autoridad monetaria en el MULC, las novedades de la semana pasaron por: 1) El impacto de los pagos de deuda en USD del Tesoro; 2) La posibilidad de una eventual reducción del crawling peg al 1% (e incluso una baja de tasas) en las próximas ruedas luego de conocer el dato de inflación de diciembre; y 3) La reaparición de la volatilidad internacional, principalmente en USA y Brasil.

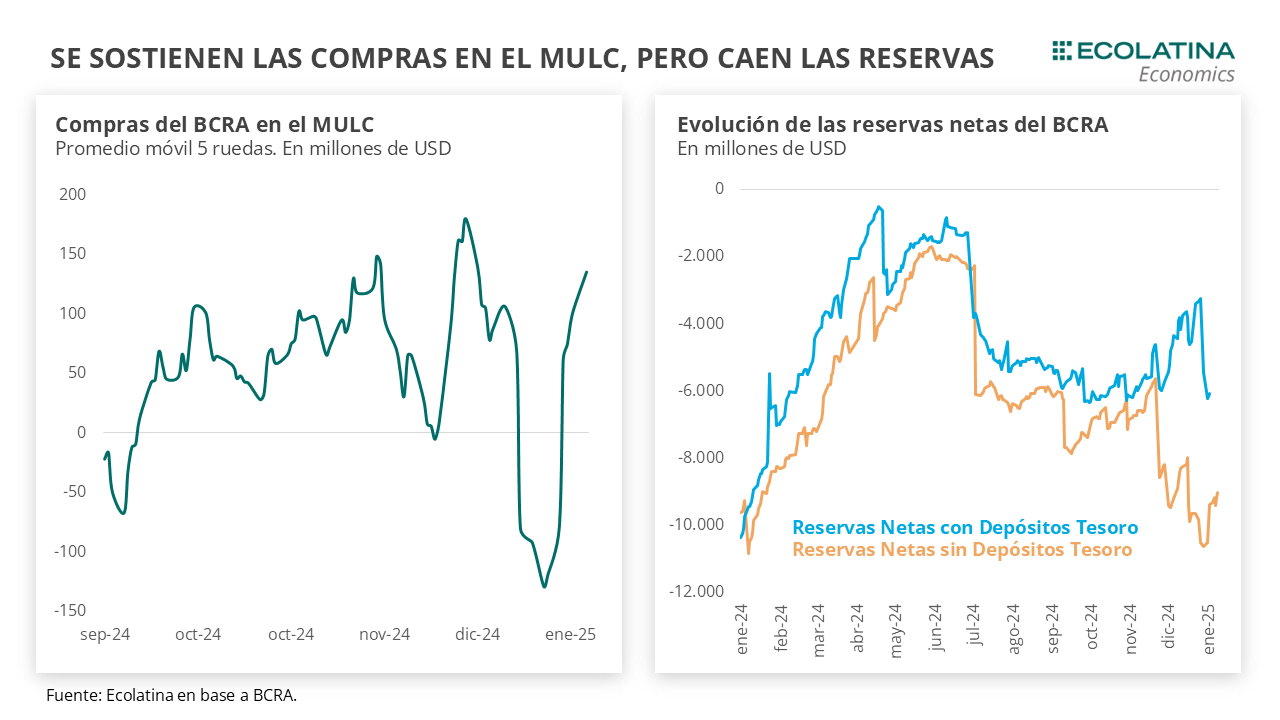

En las últimas 8 ruedas el BCRA acumuló compras por USD 908 M gracias al dinamismo de los préstamos en USD, una liquidación del agro que se sostuvo en niveles elevados y una demanda que se mantuvo relativamente acotada. Pese a la racha positiva del BCRA en el MULC, las Reservas Internacionales cayeron USD 1.865 M en las últimas 3 ruedas producto de los pagos de deuda en USD del Tesoro.

Otro de los datos comentados durante la semana fue la posibilidad de una reducción en el ritmo del crawling peg. Pese a que fue de gran ayuda en el proceso de desaceleración inflacionaria, con la reducción de la nominalidad está dejando de actuar como un ancla para pasar a comportarse como un componente inercial. En este sentido, difícilmente la inflación logre perforar el próximo piso inercial sin una moderación de la pauta de devaluación oficial.

El arranque de año para el Gobierno continuó con una relativa estabilidad en materia cambiaria-financiera: no sólo la brecha cambiaria (en torno al 15%), el Riesgo país (debajo de los 600 puntos básicos, marcando mínimos desde 2018) y los contratos a futuro de dólar continúan relativamente estables (e incluso a la baja), sino que el BCRA logró retomar las compras de divisas en las primeras ruedas del año.

Más allá del buen desempeño de la autoridad monetaria en el MULC, las novedades de la semana pasaron por: 1) El impacto de los pagos de deuda en USD del Tesoro; 2) La posibilidad de una eventual reducción del crawling peg al 1% (e incluso una baja de tasas) en las próximas ruedas luego de conocer el dato de inflación de diciembre; y 3) La reaparición de la volatilidad internacional, principalmente en USA y Brasil.

En las últimas 8 ruedas el BCRA acumuló compras por USD 908 M gracias al dinamismo de los préstamos en USD, una liquidación del agro que se sostuvo en niveles elevados y una demanda que se mantuvo relativamente acotada. Pese a la racha positiva del BCRA en el MULC, las Reservas Internacionales cayeron USD 1.865 M en las últimas 3 ruedas producto de los pagos de deuda en USD del Tesoro. En números, si bien las autoridades debían afrontar vencimientos de capital e intereses por cerca de USD 4.400 M el 9 de enero, una parte ya había sido girada al Banco de Nuevo York durante octubre, dejando un pendiente de USD 3.400 M por cancelar.

Por tal motivo, las Reservas Líquidas (tienen en cuenta los activos líquidos en USD con los que cuenta el BCRA para intervenir) y las Reservas Netas (a los activos en USD del BCRA se les resta los pasivos de corto plazo) que no restan los depósitos del Tesoro habría sufrido una marcada caída en las últimas ruedas: pasaron de USD 15.000 M a USD 13.000 M y de -USD 3.200 M a -USD 6.000 M, respectivamente. Por el contrario, las Reservas Netas que descuentan los depósitos del Tesoro no habrían sufrido variaciones considerables, dado que el pago se afrontó con los propios USD del fisco (reduce tanto el activo como el pasivo del BCRA considerados bajo esta metodología).

Hacia adelante, el próximo vencimiento elevado de bonos soberanos en USD sería a principios de julio, cuando el Tesoro deberá cancelar compromisos nuevamente por cerca USD 4.400 M al contabilizar tanto capital como intereses. Sin embargo, estimamos que luego del pago reciente el fisco aún contaría con USD 3.000 M depositados en su cuenta en el BCRA. Si la situación cambiaria-financiera continúa relativamente estable hasta aquella fecha, la liquidez en USD disponible y la posibilidad de negociar un nuevo REPO con bancos deberían permitirle al Tesoro afrontar los próximos vencimientos sin mayores inconvenientes. De todas formas, tampoco descartamos que las autoridades busquen rollear o canjear dicha deuda en algún momento del año.

Otro de los datos comentados durante la semana fue la posibilidad de una reducción en el ritmo del crawling peg. Pese a que fue de gran ayuda en el proceso de desaceleración inflacionaria, con la reducción de la nominalidad está dejando de actuar como un ancla para pasar a comportarse como un componente inercial. En este sentido, difícilmente la inflación logre perforar el próximo piso inercial sin una moderación de la pauta de devaluación oficial.

Por tal motivo, las autoridades adelantaron que si el dato de inflación correspondiente a diciembre (se publica el próximo martes) se ubica en torno a un 2,5%, procederán a reducir el ritmo del crawling peg. Si bien la inflación podría ubicarse levemente por encima, la decisión no dejará de ser política, por lo que dependerá de la lectura que realicen el Ejecutivo y el equipo económico de los datos. Los riesgos de la adopción de esta estrategia se centran en la dinámica del tipo de cambio real, dado que actualmente se ubica en los niveles más bajos de la serie y ampliar la diferencia entre la inflación y el ritmo de la devaluación profundizaría aún más la situación en el marco de un contexto internacional poco amable para países emergentes.

Ahora bien, la reducción del crawling peg tendría como aspecto positivo el robustecimiento de la estrategia de “carry trade” local, uno de los pilares detrás de las compras del BCRA en el MULC durante los últimos meses: mientras los importadores postergan pagos (reduce la demanda en el MULC) aprovechando la liquidez excedente para generar rendimiento, los exportadores aceleran las liquidaciones y optan por financiarse en USD (eleva la oferta en el MULC). De hecho, si las autoridades optan por reducir el crawling peg al 1% mensual y la situación financiera se sostiene, el BCRA podría incluso bajar la tasa de interés (ya aparecieron rumores de mercado), fomentando aún más el crédito y sosteniendo un diferencial positivo contra el ritmo de devaluación. Claramente, más allá de aquel diferencial, la clave para sostener la dinámica del proceso actual consiste en contener las expectativas de devaluación. Para ello, resulta primordial mantener estable la brecha cambiaria.

En materia internacional, se publicó un dato positivo de empleo en Estados Unidos con repercusiones financieras a nivel global. Durante diciembre, el empleo en Estados Unidos registró un incremento por encima de las expectativas de mercado: se crearon 256 mil nóminas no agrícolas, casi 100 mil puestos más de los esperados para el último mes del año. Con un desempleo a la baja (0,1 pp menos que en noviembre), la FED contaría con mayor espacio para sostener durante más tiempo la tasa de referencia en niveles elevados (“higher for longer”). Como consecuencia, los rendimientos de los bonos estadounidenses subieron con fuerza a lo largo de toda la curva y se fortaleció el dólar, empeorando la perspectiva para los mercados emergentes. Paralelamente, la inflación sorprendió al alza en Brasil tras conocerse el dato de diciembre y se volvió a disparar el Real, lo cual redunda en una mayor apreciación real para Argentina con respecto a nuestro principal socio comercial.

El BCRA sostiene las compras en el MULC

Durante las últimas 5 ruedas el BCRA compró USD 678 M en el MULC producto del dinamismo de los préstamos en USD, una liquidación del agro que se sostuvo en niveles elevados y una demanda que se mantuvo relativamente acotada. De esta manera, en lo que va del año la autoridad monetaria acumuló compras por USD 908 M. Pese al saldo positivo en el MULC, las Reservas Internacionales sufrieron una caída de USD 1.865 M en las últimas 3 ruedas producto de los pagos de deuda del Tesoro.

La brecha se mantiene relativamente estable

Durante la última semana, los dólares alternativos continuaron mostrando cierta estabilidad, aunque con un leve sesgo al alza. En concreto, el dólar blue subió un 0,8% semanal ($1.225), mientras que el dólar MEP y el CCL avanzaron un 0,3% ($1.164 y $1.190 respectivamente). Como resultado, la brecha cambiaria promedio no sufrió variaciones significativas y terminó la semana en la zona del 15%.

Futuros del dólar levemente a la baja

Los contratos a futuro del dólar terminaron la semana levemente a la baja. Puntualmente, los TC implícitos en los contratos con vencimiento entre enero y marzo (los más relevantes en cuanto al volumen) evidenciaron reducciones del 0,4% en promedio durante la última semana, mientras que de abril en adelante el ajuste promedió -1,1%. De esta forma, las expectativas de devaluación ceden en el margen dando cuenta de la posibilidad de una reducción del crawling peg en el corto plazo. Sin embargo, las devaluaciones implícitas aún se ubican por encima del 1% mensual.