Nos encaminamos a cerrar un octubre relativamente tranquilo en el plano cambiario-monetario. La brecha cambiaria se mantuvo estable y cercana al 20%, al tiempo que los contratos de dólar futuro siguen a la baja, con una devaluación esperada del 2,8% hacia finales de año.

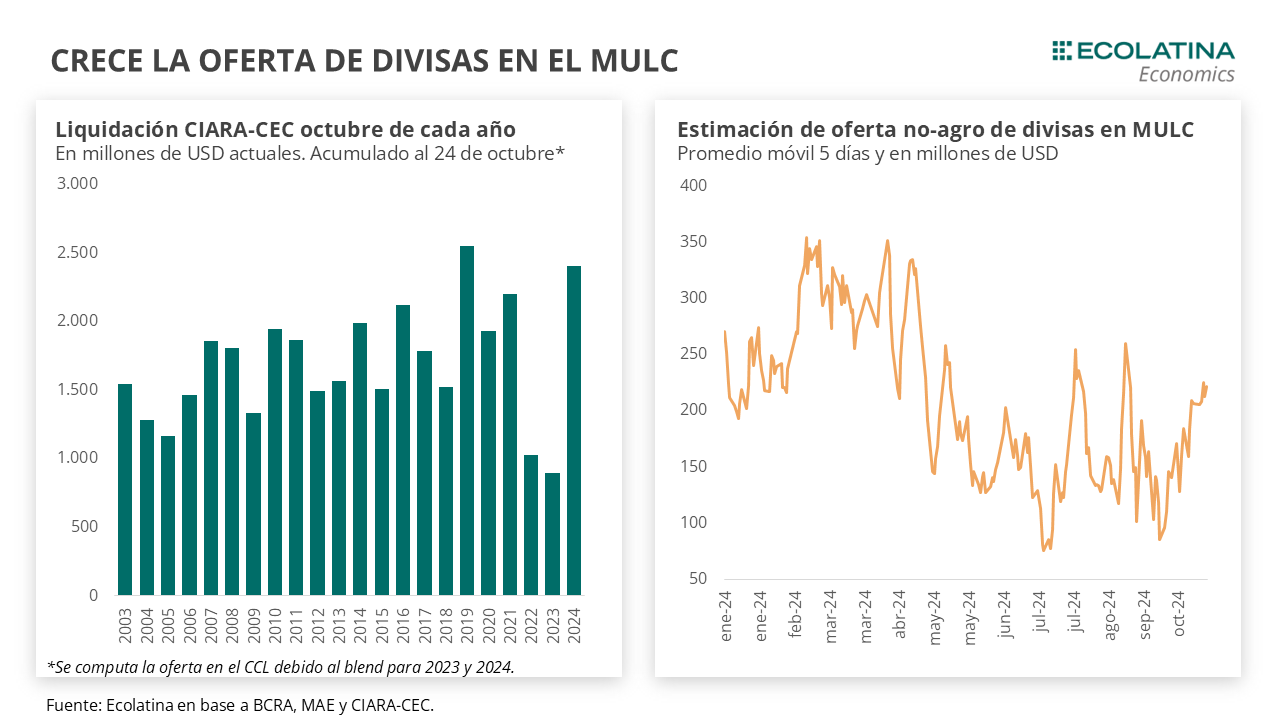

Asimismo, siguen las buenas noticias por el lado de las compras del BCRA. En la semana, la autoridad monetaria acumuló compras por USD 293 M y totaliza un saldo positivo próximo por USD 1.200 M en lo que va de octubre. Detrás de ello, se encuentra un desempeño récord de la agroindustria, con una la liquidación acumulada que supera los USD 2.400 M y es la más elevada desde el 2019 (máximo de la serie iniciada en 2003). Se le suma una mayor oferta de divisas en el mercado oficial vía un crecimiento de los préstamos en USD y la colocación de ONs en dólares por parte de grandes empresas. Más allá de ello, la clave se encuentra en una demanda de divisas por debajo de lo esperado producto de una lenta reactivación de la actividad y un acceso incierto por parte de los importadores debido a las restricciones cruzadas entre el MULC-CCL. Con todo, el denominador común se halla en el carry en USD, producto de una tasa de LECAPs próximas al 4% TEM y dólares financieros cayendo hasta 10% en términos nominales. En este marco, existen mayores incentivos para que los exportadores aumenten la marcha de las liquidaciones y los importadores elijan “hacer tasa”, suavizando la demanda en el MULC.

No obstante, hasta el primer trimestre del 2025, la demanda creciente de divisas fruto de un ausente esquema de pagos escalonado y un virtual dólar importador reducido (el Impuesto PAIS vence en diciembre) se solapará con una merma en liquidación de divisas del agro en el mercado oficial y los dólares paralelos (debido al blend). Con este MULC más desafiante, el BCRA tendrá que apostar a la oferta de dólares financieros -y eventualmente sacrificar dólares interviniendo- para contener la brecha, mantener la inflación baja y eventualmente lograr la convergencia “desde arriba” de las variables nominales.

Nos encaminamos a cerrar un octubre relativamente tranquilo en el plano cambiario-monetario. La brecha cambiaria se mantuvo levemente en descenso y cercana al 20%, uno de los registros más bajos desde el cambio de gestión. Al mismo tiempo, los contratos de dólar futuro siguen a la baja, con una devaluación esperada del 2,8% hacia finales de año y 2,9% para el primer trimestre del 2025, muy por debajo del pricing realizado antes del inicio del blanqueo que marcaban tasas del 3,5% y 4,1%, respectivamente.

Asimismo, siguen las buenas noticias por el lado de las compras del BCRA. Lejos de amainar, el BCRA aceleró la postura compradora en medio de un mes donde suele desprenderse de divisas. En la última semana, la autoridad monetaria acumuló compras por USD 293 M y totaliza un saldo positivo próximo a los USD 1.200 M en lo que va de octubre, redondeando compras promedio diarias por USD 65 M en el mes, valor que se asemeja a las compras del 2009, que fue también signado por una dinámica recesiva, pero sin regulaciones cambiarias de por medio.

Varios son los factores que ayudan a explicar este comportamiento. Por un lado, las liquidaciones de la agroindustria se aceleraron pese a que octubre no es un mes donde la estacionalidad suele jugar a favor. Para dimensionar, computando la parte que se vuelcan al CCL por el dólar blend y medida a precios de hoy, la liquidación acumulada supera los USD 2.400 M y es la más elevada desde el 2019 (máximo de la serie iniciada en 2003), quedando por delante todavía cinco ruedas por liquidar (24/10 último dato disponible).

Por el otro, se suma el buen desempeño del blanqueo. Los depósitos en USD, que venían registrando una salida promedio diaria de USD 100 M desde inicios de octubre (se habilitó el retiro de dólares del sistema para aquellos que blanquearon hasta USD 100.000), comenzaron a recuperar desde mediados de mes al anotar un ingreso neto cercano a los USD 115 M por día.

Asimismo, en un contexto de apaciguamiento de las expectativas de devaluación, la mayor posición de liquidez en moneda extranjera por parte de los bancos privados se comenzó a traducir en un mayor otorgamiento de préstamos en USD, los cuales incrementan la oferta de dólares ya que se liquidan en el MULC. De esta forma, el otorgamiento de créditos se tornó creciente en las últimas semanas de octubre, alcanzando más de USD 500 M en el mes (22/10 último dato disponible) y cerca de USD 1.500 M desde el inicio del blanqueo.

A la vez, el blanqueo, bajo los controles cambiarios, representó una oportunidad para captar liquidez a tasas bajas por parte de las empresas locales. En el marco de un mejor clima financiero, que se tradujo en una reducción sustancial del riesgo país perforando los 1.000 p.b., una serie de grandes empresas encontraron terreno fértil para obtener financiamiento mediante la colocación de ONs en dólares (que se liquidan en el mercado oficial) y ofrecer una oportunidad de inversión para los individuos adheridos al blanqueo.

En este marco, se observa una demanda de divisas por debajo de lo esperado. Si bien creciendo a lo largo de octubre, la demanda de moneda extranjera por parte de los importadores se encuentra más baja de lo previsto luego de la reducción del esquema de pago de importaciones a 2 cuotas. A pesar de las señales de rebote de la actividad, la reactivación viene mostrando señales heterogéneas y siendo más lenta de lo esperada (al tiempo que es posible que muchas empresas tengan todavía un stock elevado por liquidar). Además, el acceso real al MULC es incierto en tanto que depende de si los importadores se volcaron a los dólares financieros en los meses previos (recordar que existe la restricción cruzada CCL-MULC). Este aspecto podría no ser desdeñable, ya que las importaciones devengadas de bienes rozaron los USD 6.000 en septiembre.

Más allá de ello, el denominador común del resultado cambiario se halla en la tasa de interés. En concreto, la desaceleración de la inflación y la calma en los dólares paralelos volvió a tornar más confiable y sostenible la estrategia por optar por hacer carry en USD. Cabe recordar que, desde la última baja de tasas instrumentadas por el BCRA en mayo, posicionando la misma en 40% TNA, los dólares financieros comenzaron a despertar y con ello las expectativas de devaluación.

No obstante, desde el anuncio de intervención en los dólares financieros y el nuevo marco de política monetaria a mediados de julio, los dólares financieros se mantuvieron a la baja. Esta dinámica fue profundizada tras el ingreso de dólares por el blanqueo, contribuyendo a un mayor optimismo en los mercados, reflejados también en las mejoras mencionadas en materia de riesgo país y compras del BCRA.

Para dimensionar, mientras los principales dólares financieros recortaron un promedio del 10% desde finales de julio a hoy, las LECAPs del tesoro en el mercado primario cortaron a una tasa promedio del 3,8% TEM y mantuvo sin mayores variaciones dicho rendimiento en el mercado secundario (recordar que en septiembre la inflación marcó 3,5% mensual). Incluso la tasa de plazo fijos convergió a la tasa de política monetaria, impulsada por una menor liquidez en pesos de los bancos privados que se encuentra inclinando al alza las tasas del sistema.

Así las cosas, con un mercado incorporando el sostenimiento del crawling al 2% mensual y el buen clima financiero, existen mayores incentivos para que los exportadores aumenten la marcha de las liquidaciones y los importadores elijan “hacer tasa” por sobre ingresar al MULC, suavizando la demanda en el mercado oficial de cambios.

De esta forma, se entiende la reciente flexibilización del cepo comercial. La autoridad monetaria estableció que desde el 21 de octubre el plazo de acceso al mercado de cambios para las importaciones de bienes pasará de 60 a los 30 días. La medida apunta a continuar atrayendo una demanda de divisas desde los dólares financieros al mercado oficial, apuntando a darle mayor sostenibilidad en el tiempo a la pax cambiaria de las últimas semanas.

Producto de ello, hasta el primer trimestre del 2025, la demanda creciente de divisas fruto de un ausente esquema de pagos escalonado y un virtual dólar importador reducido (el Impuesto PAIS vence en diciembre) se solapará con una merma en liquidación de divisas del agro en el mercado oficial y los dólares paralelos (debido al blend). Con este MULC más desafiante, el BCRA tendrá que apostar a la oferta de dólares financieros -y eventualmente sacrificar dólares interviniendo- para contener la brecha, mantener la inflación baja y eventualmente lograr la convergencia “desde arriba” de las variables nominales.

El BCRA compra divisas en el MULC

En la semana, el BCRA aceleró la postura compradora al hacerse de USD 293 M (vs USD 210 M la semana previa) y acumula compras por USD 1.206 M en lo que va de octubre. Detrás de ello, actuó una oferta de divisas sostenida, con una liquidación del agro inédita para un octubre, lo que más que compensó una demanda de divisas creciente. Con todo, las Reservas Netas (sin DEG) se ubican en terreno negativo próximas a los USD 4.800 M al excluirse los depósitos del Tesoro en USD y sin restar el BOPREAL.

La brecha cierra a la baja

La brecha cambiaria se mantuvo estable y cerró la semana a la baja. En números, el dólar CCL cayó 2,6% ($1.164), el MEP bajó 1,4% ($1.142), mientras que el dólar blue finalizó sin variaciones ($1.225). En consecuencia, la brecha cambiaria promedio cerró la semana en 19%, 2 p.p. por debajo del viernes previo. De esta forma, la evolución reciente de los USD alternativos se encuentra influenciada por la nueva regla de intervención cambiaria y la dinámica del blanqueo.

Relativa estabilidad en los futuros de dólar

Los contratos a futuro del dólar finalizan levemente a la baja. Puntualmente, los TC implícitos en los contratos con vencimiento entre octubre y diciembre (los más relevantes en cuanto al volumen) promediaron una suba del 0,1% y los contratos con vencimiento de enero en adelante cayeron en la misma magnitud. De esta forma, desde octubre hacia fines de año la variación esperada promedia el 2,8% mensual y 2,9% para el primer trimestre de 2025.