Aranceles e inflación

El primer anuncio de política económica que realizó la nueva administración estadounidense, liderada por Donald Trump, fue la futura implementación de aranceles para las importaciones. La medida persigue un doble objetivo: incentivar la producción nacional en reemplazo de bienes de origen exterior y mejorar los ingresos para reducir el déficit fiscal que atraviesa el país norteamericano (cerca de 7%).

Cabe destacar que esto fue visto como una gran sorpresa para los mercados, ya que en la anterior experiencia de gestión del mencionado presidente había tardado casi un año en poner en marcha una política de estas características, además de hacerlo de forma mucho menos agresiva.

Luego de varias semanas de amenazas, Donald Trump efectivizó los incrementos de ciertas alícuotas. Por un lado, se amplió el arancel para las importaciones de origen chino, que pasaron de sufrir un 10% de cargo a 20%. Por otro, tanto los productos mexicanos como canadienses contarán con un arancel de 25%, haciendo realidad los anuncios del presidente estadounidense en su asunción. Como era de esperarse, las respuestas no tardaron en llegar: el primer ministro canadiense anunció un arancel reciproco por los próximos 21 días, mientras que China también impondrá un arancel para los productos agropecuarios importados desde Estados Unidos.

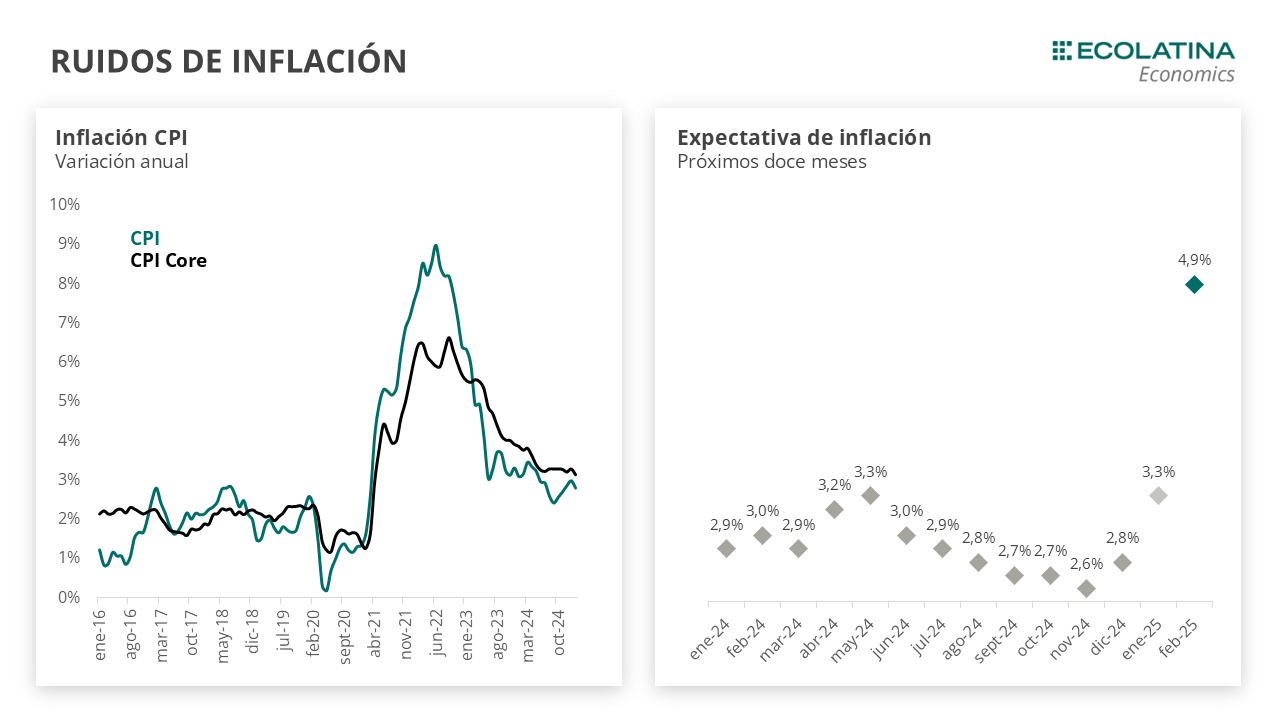

Además de configurar un escenario hostil a nivel geopolítico y un inicio de guerra comercial, hay un gran temor a que la medida tenga impactos inflacionarios significativos en la economía estadounidense. Si bien la inflación de febrero mejoró levemente respecto a las expectativas del mercado, aún se encuentra lejos del target del 2% de la FED. En el segundo mes del año, la variación interanual del CPI fue de 2,8%, 0,2 p.p. menos que el mes anterior pero aún se mantiene en un nivel elevado. A pesar de esto, la calma no llegó a las expectativas de inflación, que en febrero aceleraron hasta 4,9% y tocó su pico máximo desde noviembre de 2022, momento donde la inflación estaba en niveles considerablemente más altos.

La continuidad de los aranceles será clave en la configuración del escenario geopolítico y comercial a nivel internacional, pero también podría ser una pieza fundamental en las cuentas fiscales. Incrementar los ingresos por esta vía podría dejar espacio para reducir impuestos internos y así atraer empresas a los Estados Unidos, fortaleciendo la producción dentro de las fronteras para empresas nacionales.

Forward looking: adelanto de importaciones

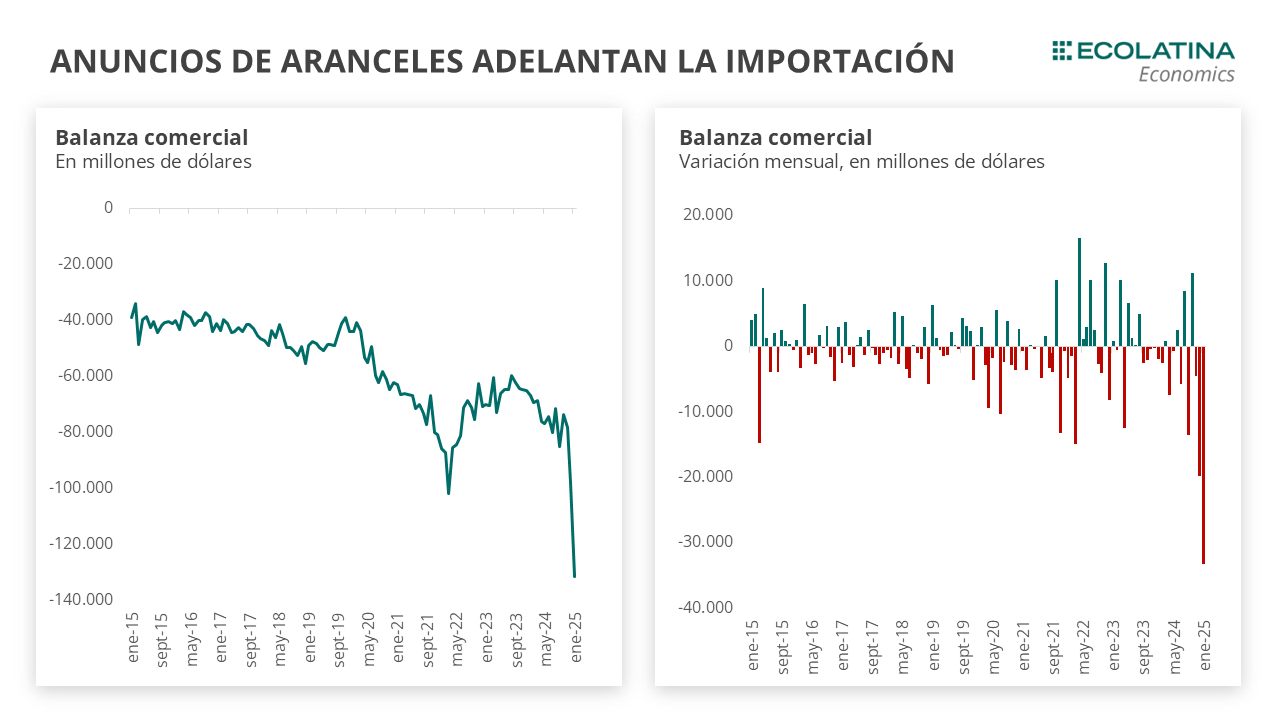

Los anuncios de Donald Trump no fueron neutrales para el entramado empresarial estadounidense. Visualizando un aumento en el costo de los insumos y bienes finales importados, los productores americanos tomaron la decisión de adelantar las compras de aquellos bienes que provienen del exterior. El significativo aumento de las importaciones profundizó la balanza comercial negativa preexistente, que en enero llegó a un mínimo histórico con un déficit de USD 131.382 M. A su vez, la contracción mensual de enero con respecto a diciembre fue la más profunda de la que se tenga registro.

A raíz de este cambio en la dinámica de importaciones, la FED de Atlanta reestimó su nowcast de PIB para el primer trimestre de 2025. Mientras que el 26 de febrero estimaba un crecimiento anualizado de 2,3%, en sus siguientes publicaciones cambió radicalmente el resultado, entrando en terreno profundamente negativo. Actualmente, la estimación arroja una caída de 1,8% del PIB y los temores por una estanflación incrementaron.

Por su parte, el consumo, principal componente del producto estadounidense, ya empieza también a mostrar señales desalentadoras. Luego de un año mostrando avances mes a mes, en enero el consumo de las familias cayó 0,5% respecto a diciembre 2024, equivaliendo a una variación anualizada de -5,5%. La caída en el primer mes del año fue la más alta desde febrero 2021, coyuntura aún atravesada por los efectos de la pandemia.

Matizando a este contexto desafiante, el mercado laboral muestra señales mayormente positivas. Un desempleo que todavía se mantiene en niveles bajos y un crecimiento sostenido, pero desacelerando, de la creación de nóminas no agrícolas brindan buena salud al mercado laboral. Además, el JOLTS de enero exhibió que las vacantes de empleo crecieron mes contra mes y estuvieron por encima de las esperadas por el mercado.

Tasa sin cambios

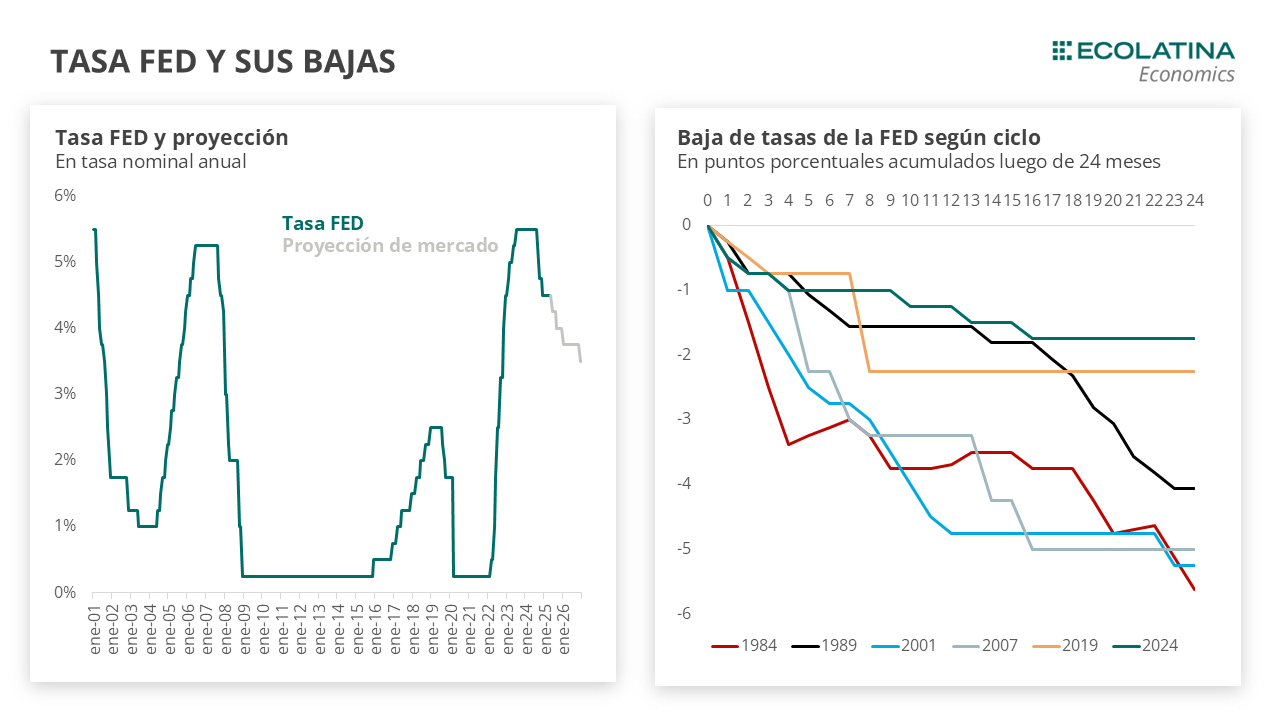

En un contexto donde la actividad muestra señales de alerta y la inflación no cede al ritmo esperado, la FED decidió mantener su tasa de interés en el rango de 4,25%-4,5% por tercera reunión consecutiva. Esta pausa en el proceso de baja de tasas, iniciado en septiembre de 2024, refleja la tensión entre sus dos objetivos principales: reducir la inflación sin empujar a la economía a una recesión.

El ciclo de reducción de tasas comenzó con la intención de lograr un soft-landing, es decir, enfriar los precios sin frenar demasiado la actividad. Sin embargo, la persistencia de ciertas presiones inflacionarias y las señales mixtas desde el frente productivo llevaron a la FED a recalibrar su estrategia en diciembre, optando por una pausa que se mantiene hasta hoy. A partir del informe del FOMC, la FED lee un escenario con mayor incertidumbre que en diciembre y elige adoptar una estrategia de wait and see. El dot plot, por su parte, muestra que la FED ve dos recortes de tasa para lo que queda de 2025, finalizando el año en el rango de 3,75% – 4,00%.

Por su parte, las expectativas de mercado respecto a la tasa vienen marcando señales de una baja más agresiva de tasas. Mientras que a principios de febrero el mercado esperaba solo una baja de tasas de 0,25 bp en 2025, el cambio de pronóstico en el nowcast de Atlanta llevó a los mercados a proyectar un sendero de tasas más bajista con tres bajas durante este año. La expectativa más dovish del mercado a comparación del dot plot de la FED puede deberse a la modificación en las proyecciones de crecimiento que este organismo publicó: pasó de proyectar un crecimiento de 2,1% a 1,7% para 2025.

El contexto de la economía americana no es neutral para nuestro país. Una tasa estadounidense en un nivel más elevado continuaría dificultado el acceso al crédito internacional, a la par que fortalecería el dólar y disminuiría el precio de los commodities, perjudicando a emergentes. Sin embargo, la implementación de aranceles puede significar una oportunidad para Argentina. Si bien las tarifas podrían generar una guerra comercial y un cierre de ciertos mercados, también se abre la chance de que otros países pueden recurrir al nuestro para poder importar ciertos bienes, abriéndose así nuevos mercados para nuestro país.